海外赴任、海外に居住されるオーナー様について

海外赴任、海外に居住される

オーナー様について

メーカーが海外赴任などで1年以上海外へ転居される場合、原則として日本に住所のない 「非居住者」 となりますが、日本で発生した所得については日本の所得税法が適用され、確定申告が義務付けられます。

※オーナー様が公務員の場合は海外転居しても国内居住者扱いとなり、 源泉徴収の対象となりません。

-

賃借人が法人の場合 ・・・ 賃貸収入より源泉徴収されます。

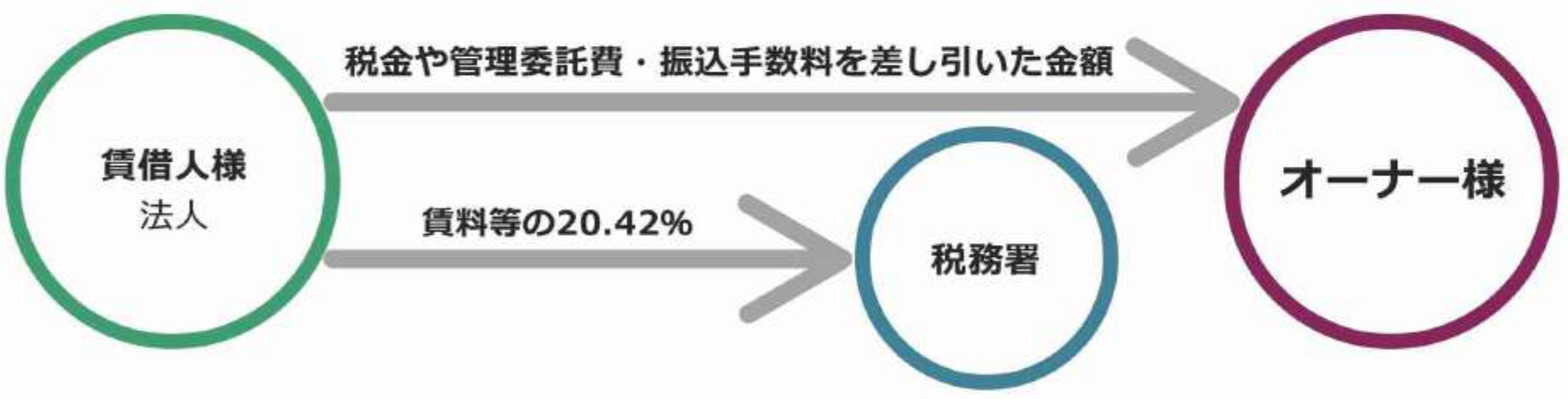

賃借人が法人の場合

・・・ 賃貸収入より源泉徴収されます。所得税法第212条・213条により、 賃借人である法人が賃料から所得税および復興所得税として賃料等の20.42%を源泉徴収して、 税務署へ納付する義務があります。 したがって、 オーナー様にはその分を差し引いた額がお振込みされます。 確定申告を行わなければなりませんが、 通常は源泉徴収された金額の方が多くなるため、 過払い分の還付 を受けることになります。 賃借人が法人・個人でも税率は同じです。 よって、 先に税金を納付し確定申告をして還付を受けるか、 確定申告をして税金を納付するかの違いになります。

-

国内代理人の選任

オーナー様に代わり、 契約手続き業務等を行つていただける方を選任していただきます。

ご希望の方には当社が代理人として対応することも可能です。 【無料】-

手続き方法

委任状を作成記入、押印(委任者の実印)、提出

-

必要書類

実印 / 委任状 / 委任者の印鑑証明書(発行3ヶ月以内のもの)

-

手続き方法

ルームスタイル

-

手続き方法

-

納税管理人の選任

海外では納税ができないため、オーナー様に代わって確定申告書の提出や、 税金の納付などを行う納税管理人を立てていただく必要があり、 税務署からの書類は納税管理人売に送付されます。

※納税管理人は個人(親族等)法人(管理会社含む)を問わず、自己の意思表示能力があれば可。

ご希望の方には、 当社が納税管理人として対応することも可能です。

【有償サービス】納税管理人代行手数料: 22,000円(税込) / 確定申告代行手数料: 55,000円(税込)-

手続き方法

出国の日までに「納税管理人の届出書」に記入、押印、提出

-

必要書類

A : 納税管理人の届出書(税務署に有。 インターネ ットからもダウンロード可)

B : 出国年分の給与所得の源泉徴収票

C : 出国までの配当、利子、不動産、譲渡、雑所得など所得計算の資料

D : 医療費、社会保険料、生命保険などの支払額がわかる資料

E : 賃貸物件の建設費(建物対価)、火災保険料、

借入利子(証明書は借入先金融機関が発行)が確認できる資料 -

提出先

A : 管轄税務署へ提出(垂B送可)

管轄税務署は不動産の所在地、 帰国時に予定している住所地等の税務署となります。

※ 納税管理人の住所地は選択できません。

B~E : 納税管理人へ提出

-

手続き方法