2026年2月28日、米国とイスラエルがイランへの大規模軍事攻撃に踏み切りました。イランの最高指導者ハメネイ師が死亡し、革命防衛隊はただちにホルムズ海峡の封鎖を宣言。各国のタンカーが航行を止め、国際エネルギー市場は急速に揺れ始めています。

北海ブレント原油価格は、攻撃前日の2月27日に1バレル72ドルだった水準から、3月9日には110ドルまで跳ね上がりました。わずか10日足らずで5割超の急騰です。日本では、株価が一時約1,900円超の下落を記録し、円安・債券安も重なるいわゆる「トリプル安」の局面を迎えています。

この混乱は、日本の不動産市場と何の関係があるのか——。本記事では、現在進行中のデータと複数のシナリオをもとに、その構造を分析します。

不動産の売却・購入・保有についてお悩みの方は、ぜひ弊社までお気軽にご相談ください。

| この記事で分かること |

|---|

|

目次

- イラン情勢は、なぜ日本の不動産市場にも影響するといわれるのか

- ホルムズ海峡が注目される理由

- 日本が中東依存の影響を受けやすい理由

- 不動産に波及する3つのルート

- 日本の不動産市場に考えられる5つの影響

- 建築コストの上昇

- 住宅ローン金利の不確実性

- 都市部と地方の二極化

- 海外投資家マネーの動き

- 家賃と賃貸需要への影響

- 不動産オーナー・購入検討者・売却検討者は何を見ればいい?

- オーナーが見直したいポイント

- これから買う人が注意したい点

- 売却を考える人が見ておきたいこと

- 過去のオイルショックから読み解く市場環境の違い

- 人口増加社会と人口減少社会の違い

- 価格よりも供給に影響する可能性

- 情報の広がり方の違い

- 地政学リスクがある局面で、不動産投資はどう考えるべきか

- 短期のニュースで慌てすぎない

- 金利と資金計画を先に確認する

- 立地と出口戦略をより重視する

- まとめ

イラン情勢は、なぜ日本の不動産市場にも影響するといわれるのか

まずは、中東の地政学リスクが日本の不動産に波及する仕組みを、ホルムズ海峡の重要性、日本のエネルギー依存構造、そして不動産への3つの影響ルートから整理します。

ホルムズ海峡が注目される理由

はじめに「なぜホルムズ海峡がそれほど重要なのか」という点から整理しておきます。

ホルムズ海峡は、ペルシャ湾とインド洋(オマーン湾)をつなぐ細い水路です。最も狭い部分の幅は約34キロメートルとされており、水深が浅いことから、機雷(海中に設置する爆弾型の兵器)の影響を受けやすいといわれています。

(出典:Wikimedia Commons(Strait of Hormuz map))

また、イランの沿岸からの地対艦ミサイル攻撃や、巡視船、ドローンによる妨害リスクも指摘されています。

地理的に見ると北岸にイランが位置しているため、封鎖や通航妨害が現実味を帯びやすい構造にあると考えられています。

さらに重要なのは、そこを通るエネルギーの量です。世界の原油の約2割がホルムズ海峡を通過するとされており、LNG(液化天然ガス)の輸送でも同じルートが使われています。代替ルートとして、サウジアラビアのパイプラインやUAEのフジャイラ港を活用する方法もありますが、輸送能力には限りがあります。そのため、ホルムズ海峡を通過していた輸送量全体を置き換えるのは簡単ではありません。LNGについては、代替ルートがほとんどないともいわれています。

つまり、この海峡の機能が大きく落ちると、世界のエネルギー供給は短期間で代替しにくいということです。

日本が中東依存の影響を受けやすい理由

エネルギーの調達構造という面で見ると、日本は先進国の中でも影響を受けやすい立場です。日本は原油の9割以上を輸入に頼っており、その多くが中東ルートを通っています。

ドイツやフランスは、北海油田やパイプライン網を活用しやすい面がありますし、米国は自国で産出できる資源があります。一方、日本にはそのような選択肢がかなり限定的です。

ホルムズ海峡は、日本が輸入する原油の主要ルートです。今回の衝突を受けて原油価格が急騰した背景にも、こうした日本の構造的な弱さがあるといえます。

加えて、今回は円安に向かう圧力も意識されています。有事の局面ではドルが買われやすくなるため、イラン情勢の不安定化が長引けば、原油高と円安が重なって、日本の物価上昇はより強まるでしょう。輸入物価に対する打撃が二重になる構図です。

不動産に波及する3つのルート

では、こうした動きがなぜ不動産市場にまで影響するのでしょうか。大きく分けると、主に3つのルートが考えられます。

1つ目は、建築コストです。鉄鋼、アルミ、プラスチックなど、石油由来の建材は原油価格の影響を受けやすいとされています。加えて、工場から現場まで資材を運ぶトラックの燃料費も上がりやすくなります。

2つ目は、金利です。原油高がインフレにつながると、中央銀行に金利を引き上げる圧力がかかることがあります。住宅ローンや投資ローンの返済額に影響が出れば、購入や投資の判断にも直結します。

3つ目は、景気と賃貸需要です。コストプッシュ型のインフレが進むと、消費や設備投資が抑えられ、景気が減速する可能性があります。景気の悪化が雇用や所得に波及すると、賃貸需要にも影響が出やすくなります。結果として、エリアによっては空室率の上昇につながることも考えられます。

日本の不動産市場に考えられる5つの影響

原油高と地政学リスクが長引いた場合、日本の不動産市場には具体的にどのような影響が出る可能性があるのでしょうか。建築コスト、金利、地域格差、海外マネー、賃貸需要の5つの観点から見ていきます。

建築コストの上昇

建設業界は、今回の情勢が起きる前から、すでにコスト高に悩まされていました。建設資材物価は2021年と比べて約4割上昇しており、新築物件の利回りが以前より取りにくくなっていると感じている投資家の方も多いのではないでしょうか。

都心部では、建築費の上昇によって新規開発プロジェクトの延期や見直しが進み、供給量が抑えられてきた面もあります。そこに今回の原油高が重なったことで、建築費はさらに上振れする可能性も。

エネルギー価格が上がると、素材の製造コスト、輸送コスト、電力コストのすべてが連動して上がりやすくなります。新築物件の取得を考えている方や、開発に関わっている方にとっては、コストの前提を改めて見直しておきたい局面です。

こうした局面では、少しでも建築コストを抑えたいと考えるのが自然です。ただし、新築案件では「安さ」だけで建築会社を選ぶのは要注意です。

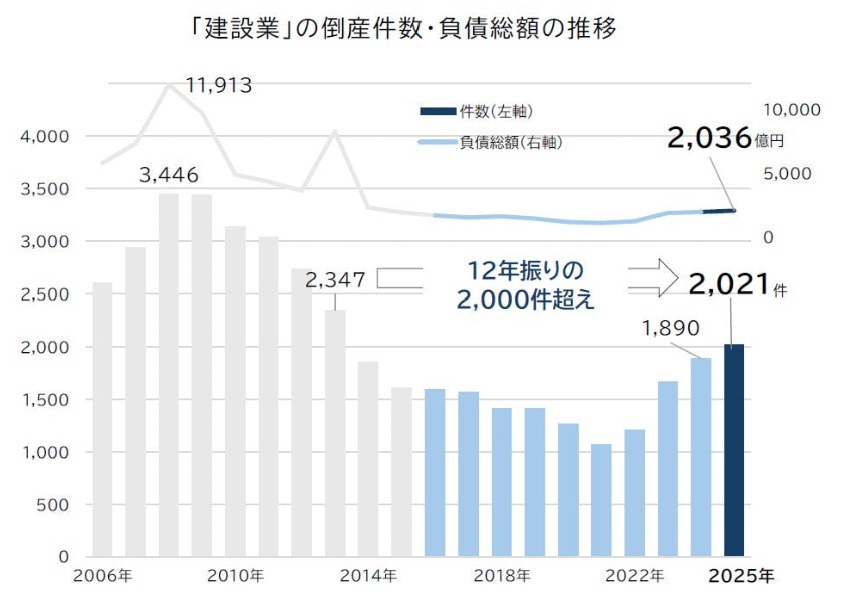

建設業界では、資材高・人件費高・工期の長期化に対して、請負価格への転嫁が追いつかず、収益を十分に確保できない会社も増えています。実際、2025年の建設業倒産は2,021件で、4年連続の増加となりました。

(引用:帝国データバンク 「『建設業』の倒産動向(2025年)」

そのため、相場より極端に安い見積もりが出てきた場合は、単純に「お得」と判断しないことが大切です。適正な利益を確保できていない会社は、工事途中の資金繰り悪化や、品質・工程管理の不安につながるおそれがあります。

新築でコスト交渉をする際は、金額だけでなく、利益がきちんと残る前提か、追加費用の条件が明確か、資金繰りや施工体制に無理がないかまで確認しておきたいところです。

住宅ローン金利の不確実性

今回の情勢で、特に先が読みにくくなったのが金利です。原油価格の上昇は、インフレを通じて実質賃金を押し下げる可能性がある一方で、日本銀行の利上げ判断も難しくするとみられています。

通常であれば、インフレには利上げで対応するのが基本です。しかし、景気も同時に悪化するスタグフレーションの局面では、利上げが景気をさらに冷やしてしまう懸念があります。

その一方で、利上げに慎重な姿勢が強まれば、円安バイアスがかかり、原油高から物価上昇につながる流れを後押しする可能性もあります。

つまり、「金利が上がるのか、据え置かれるのか」を現時点で明確に見通すのは難しいということです。この不確実性そのものが、住宅ローンを組む方や、変動金利でローンを抱えている方にとってのリスクになります。

都市部と地方の二極化

不動産への影響を考えるときは、「市場全体」という大きなくくりだけで見ないことも大切です。景気が悪化したとしても、すべての物件が同じように影響を受けるわけではありません。

東京都心のオフィス市場では、空室率の改善や賃料上昇が続いており、人材獲得競争の激化や出社回帰の流れもあって、交通利便性の高い都心ではまとまった空室が少なくなっているといわれています。こうしたエリアは、多少の景気変動があっても需要が崩れにくい傾向があります。

(出典:楽待 不動産投資新聞「東京都心5区のオフィス空室率、12月は0.22ポイント低下し2.22%」)

その一方で、地域によっては温度差も見られます。東京圏などの主要都市では価格上昇が続く一方、地方圏では需要の弱さから価格が伸び悩むケースもあります。景気の逆風が強まれば、この差は今より広がる可能性があります。

「不動産は大丈夫」「不動産は危ない」と一括りにせず、どのエリアの、どんな物件なのかを個別に見ていくことが大切です。

海外投資家マネーの動き

今回の情勢を受けて、海外投資家の日本不動産への関心がどう変わるかも気になるところです。

直近のデータを見ると、2025年1〜6月の海外投資家による国内不動産の購入額は前年同期比2倍の1兆円超となり、過去最高水準だったとされています。上期は外国資本の購入額が増え、北米系やアジア系の投資家が大きな割合を占めていました。

今回のイラン情勢を受けた円安の進行は、海外投資家にとって日本不動産の割安感をさらに高める方向に働く可能性があります。もともと、海外資金が日本不動産に注目する理由のひとつに、為替や金利環境があります。円安が進めば、日本の不動産は相対的に買いやすく見えやすくなります。

ただし、ここで注意したいのは、海外マネーは市場環境の変化によって動きやすいという点です。地政学リスクが落ち着いて円高方向に戻れば、現在の割安感は薄れる可能性があります。国内の不動産オーナーとして海外マネーの動向を意識することは大切ですが、それだけを前提に判断するのは避けたいところです。

家賃と賃貸需要への影響

インフレが進むと家賃も上がりやすく、不動産はインフレに比較的強い資産だといわれることがあります。

ただし、そこには条件があります。需要が維持されているエリアに限られる、という点です。コストプッシュ型インフレによる需要低迷が景気悪化につながれば、実質賃金が再び悪化する展開も考えられます。

賃金が下がれば、家賃の支払い能力も落ちます。そのため、インフレが進んでも家賃を上げにくいエリアや物件が出てくる可能性があります。「インフレだから家賃も上がる」と単純に考えすぎないことが大切です。

不動産の売却・購入・保有についてお悩みの方は、ぜひ弊社までお気軽にご相談ください。

不動産オーナー・購入検討者・売却検討者は何を見ればいい?

不動産といっても、携わる立場によって注目すべきポイントは異なります。現在物件を保有しているオーナー、これから購入を検討している方、売却を考えている方それぞれに向けて、今の局面で確認しておきたい点を整理します。

オーナーが見直したいポイント

今の局面で、オーナーがまず確認しておきたいのはキャッシュフローの耐性です。変動金利でローンを組んでいる場合は、金利が0.25ポイント上昇するごとに返済額がどれくらい変わるのかを試算しておきたいところです。複数物件を持っている場合は、全体のキャッシュフローをまとめて把握できているかも重要になります。

次に見ておきたいのは、自分の保有物件が「二極化」のどちら側にあるのかという点です。都心、駅近、需要が安定しているエリアであれば、現時点で過度に不安視しすぎる必要はないかもしれません。一方、地方、郊外、競合が多い物件であれば、空室率の変化には早めに目を向けておくと安心です。

また、エネルギーコストの上昇も見落とせません。電気代やガス代が上がれば、共用部の光熱費や設備の維持費も増えやすくなります。管理コストの見直しは、早めに動いておくと後手に回りにくくなります。

これから買う人が注意したい点

購入を検討している方にとって、大きな論点になるのは金利と資金計画です。変動金利と固定金利の違いを、いまの不確実性が高い局面で改めて比較しておく意味は大きいと思います。「金利が今より上がっても無理なく返済できるか」を、複数パターンで試算しておくと安心です。

新築物件については、建築コストの高止まりが価格に転嫁されていることを前提に、利回りを見ていく必要があります。1〜2年前の相場感覚のままで採算を計算すると、実際の数字とずれが出やすくなります。

建築費の上昇によって新規開発プロジェクトの延期や見直しが進んできた状況は、今回の情勢でさらに強まる可能性があります。実際に名古屋では、名駅前で計画されていた総事業費約5400億円規模の再開発計画が、建設費高騰や人手不足などの影響で計画の見直し・延期に。こうした動きは、採算が合わなくなることで都市開発そのものが足踏みするケースが現実に起きていることを示しています。

これらの背景から、中古物件や既存の収益物件が、これまで以上に現実的な選択肢になる場面もありそうです。立地、築年数、管理状況を丁寧に確認しながら、今の市況に合った価格かどうかを見極めていきたいところです。

売却を考える人が見ておきたいこと

売却を検討しているオーナーにとっては、今の市況が必ずしも悪いとは限りません。インフレが物件価格をある程度下支えしており、海外投資家の購入意欲も比較的高い水準が続いているとみられています。

ただし、景気悪化が本格化したあとでは、買い手の資金調達コスト(自己資金)が上昇し、価格交渉が厳しくなる可能性があります。ですので、「今すぐ売るべき」とまでは言えなくても、「いつ、どの条件で売るか」という出口戦略を今のうちに考えておくかどうかで、その後の判断のしやすさは変わってきます。

不動産売却は、査定から引き渡しまでスムーズな場合でも一般的に3〜6か月ほどかかるのが一般的です。

ただ最近は、修繕積立金や管理費の値上がりなどで収支が悪化し、想定通りのキャッシュフローが出ないケースも見られます。マンション市場でも物件によっては売却まで時間がかかることがあり、動きが鈍いと感じる場面もあります。

そのため、売却は少し早めに動き出し、場合によっては長期戦も想定しておくことが大切です。

過去のオイルショックから読み解く市場環境の違い

中東情勢と原油価格の急騰というと、多くの人が思い出すのが1970年代のオイルショックです。当時は原油価格の高騰が世界的なインフレを引き起こし、日本でも不動産価格の上昇につながったといわれています。

しかし、現在の日本は当時とは経済環境が大きく異なります。過去のオイルショックと「何が同じで、何が違うのか」を整理してみましょう。

人口増加社会と人口減少社会の違い

1970年代の日本は人口増加と都市化が同時に進む時代でした。住宅需要そのものが強く、不動産価格には上昇圧力がかかりやすい環境でした。

一方、現在は人口減少が進む局面に入っています。全国的な需要の伸びが期待しにくいなかでは、原油高によるインフレが起きても、不動産価格が全国一律で押し上げられるとは限りません。

むしろ、需要が強い都市部と、人口減少が進む地域との格差が広がる方向に働く可能性があります。

価格よりも供給に影響する可能性

もうひとつ大きな違いは、建設業の供給構造です。

オイルショックの時代は、エネルギー価格の上昇が主に物価全体を押し上げる形で影響しました。しかし現在の建設業界では、人手不足や資材価格の高騰がすでに続いており、供給能力そのものが制約されやすい状況にあります。

そのため、原油高の影響は不動産価格の急騰というよりも、新規開発の延期や供給減少という形で現れる可能性もあります。結果として、既存物件の希少性が相対的に高まるシーンが出てくるかもしれません。

情報の広がり方の違い

1970年代と現在で大きく変わったもう一つの点は、情報環境です。

当時はニュースが伝わるまで時間差がありましたが、現在はSNSを通じて不安や憶測が瞬時に広がります。市場では、実際の経済影響よりも先に心理的な不安が広がる場面も増えています。

そのため、ニュースの大きさだけで判断するのではなく、実際の経済構造や不動産市場への波及経路を冷静に整理する視点がこれまで以上に重要になっているといえるでしょう。

地政学リスクがある局面で、不動産投資はどう考えるべきか

不確実性が高い今、投資家としてどのような姿勢で臨むべきでしょうか。短期的なニュースに振り回されず、中長期の視点で判断するためのポイントを整理します。

短期のニュースで慌てすぎない

イラン情勢のニュースが日々大きく報じられていると、どうしてもその日の動きに気持ちが引っ張られやすくなります。ただ、投資家がやりがちな失敗のひとつが、毎日のニュースをそのまま売買判断につなげてしまうことです。

実際、大きな出来事が起きると、その影響が及ぶ範囲以上に不安が広がることがあります。たとえば東日本大震災のときも、被害が特に深刻だったのは東北の太平洋沿岸部でしたが、海外からは日本全体がリスクにさらされているように受け止められた面がありました。しかし、現実には地域ごとの状況は大きく異なり、遠く離れたエリアまで一律に不動産価格が動いたわけではありません。

今回も、ニュースやSNSで広がる不安の声と、個別の不動産市場に実際にどれほど影響が出るのかは、分けて考えておきたいところです。「数週間で収束しそうなのか」「数カ月以上続きそうなのか」といった大きな枠組みで捉えるほうが現実的です。

金利と資金計画を先に確認する

地政学リスクが高まる局面で、最初に手を動かしたいのは金利感度の確認です。変動金利のローンを抱えている場合、金利が0.5ポイント、1ポイント上がったときにキャッシュフローがどう変わるのかを把握しているかどうかで、落ち着いて判断できるかが変わってきます。

日本銀行は景気の下振れリスクを意識して追加利上げに慎重になるという見方がある一方、インフレが続けば金利を上げる圧力も残ります。つまり、どちらの方向にも振れうるということです。だからこそ、どちらに転んでも対応できる余白を資金計画の中に持っておくことが大切になります。

立地と出口戦略をより重視する

最終的に、不動産投資の判断軸としてより大切になるのは、やはり「立地」と「出口戦略」といえます。

立地については、東京圏などの主要都市では価格上昇が続く一方、地方圏では需要の弱さが出るケースも見られます。景気の逆風が強まると、この差はよりはっきりしやすくなります。長期保有を前提にするなら、需要が底堅いエリアに絞っていくことが基本になります。

出口戦略については、「いざとなったときに売りやすい物件か」を確認しておきたいところです。地政学リスクや景気変動が長引いたときに、身動きが取りにくくならないよう、取得の段階から流動性を意識しておくことが重要です。

不動産の売却・購入・保有についてお悩みの方は、ぜひ弊社までお気軽にご相談ください。

まとめ

イラン戦争、ホルムズ海峡の緊張が自分のマンションやアパートに関係する理由は、主に3つのルートで説明できます。

- 原油高による建築コストの上昇

- 原油高を通じたインフレ・金利見通しの変化

- 景気悪化による賃貸需要の変化

地政学リスクが直接不動産価格を動かすわけではありませんが、エネルギー価格というルートを通じて、じわじわと影響が及ぶ可能性があります。

ただし、影響は全国一律ではありません。東京圏など主要都市では価格上昇が続く一方、地方圏では弱含むケースも見られ、情勢悪化によってこの差がさらに広がる可能性もあります。「日本の不動産市場全体」ではなく、「自分が持っている物件・これから買おうとしている物件」を判断の単位に置くことが重要です。

大切なのは、地政学リスクを「自分の数字」に置き換えて考えることです。原油価格が上がればローン返済にどう影響するか、建築費上昇で利回りはどう変わるか、空室が1戸増えたらキャッシュフローにどう響くか。ニュースに振り回されるのではなく、まず自分の数字を把握しておくことが、落ち着いた判断につながります。

コメント