相続財産の中に「底地」があると、普通の土地より少し考えることが増えます。

土地は自分たちのものなのに、その上には借地人が建てたアパートがある。

地代は入ってくるけれど、自由に使えるわけではない。

売りたいと思っても、買主が見つかりにくい。

こうした土地が、いわゆる底地です。

底地は、現金のように分けやすい財産ではありません。相続税評価、借地人との関係、地代の水準、売却のしやすさを見ながら、保有するかどうかを考える必要があります。

特に借地人がアパートを建てた場合、借地人側も事業用・収益用として土地を使っていることが多く、単なる住宅用の借地より話し合いが複雑になることがあります。

この記事では、アパートの底地を相続した場合の基本、相続税評価の考え方、相続後に確認すべきこと、保有・売却の判断基準までわかりやすく解説します。

| この記事でわかること |

|---|

|

目次

- アパートの底地とは

- 底地は借地権が付いた土地

- アパートの敷地とは意味が異なる

- 相続では権利関係の確認が重要

- 底地を相続するメリット・デメリット

- メリット|地代収入を得ながら相続税評価を抑えられる

- デメリット|自由に使えず売却先が限られる

- アパート底地の相続税評価

- 底地は自用地評価から借地権を差し引く

- 借地権割合は地域ごとに設定

- 借地権割合の調べ方

- 契約内容や権利関係も要確認

- 底地を相続した後に確認すべきこと

- 借地契約書と地代を確認する

- 相続登記と地代振込先を変更する

- 相続税と固定資産税の負担を確認する

- 地代はどのように決まる?

- アパート底地で起こりやすい相続トラブル

- 借地人との地代交渉でトラブルになる

- 相続人同士で処分方針が分かれる

- 契約書がなく権利関係が分からない

- 相続したアパート底地は保有と売却どちらを選ぶ?

- 保有と売却は「地代収入」だけで判断しない

- 売却を考えるなら「誰に売るか」が重要

- 早めに専門家へ相談する

- まとめ|アパート底地の相続は評価と権利整理が重要

アパートの底地とは

土地の上に建物があるからといって、必ずしも土地と建物の所有者が同じとは限りません。

アパートの底地は、見た目だけでは分かりにくい不動産です。

底地は借地権が付いた土地

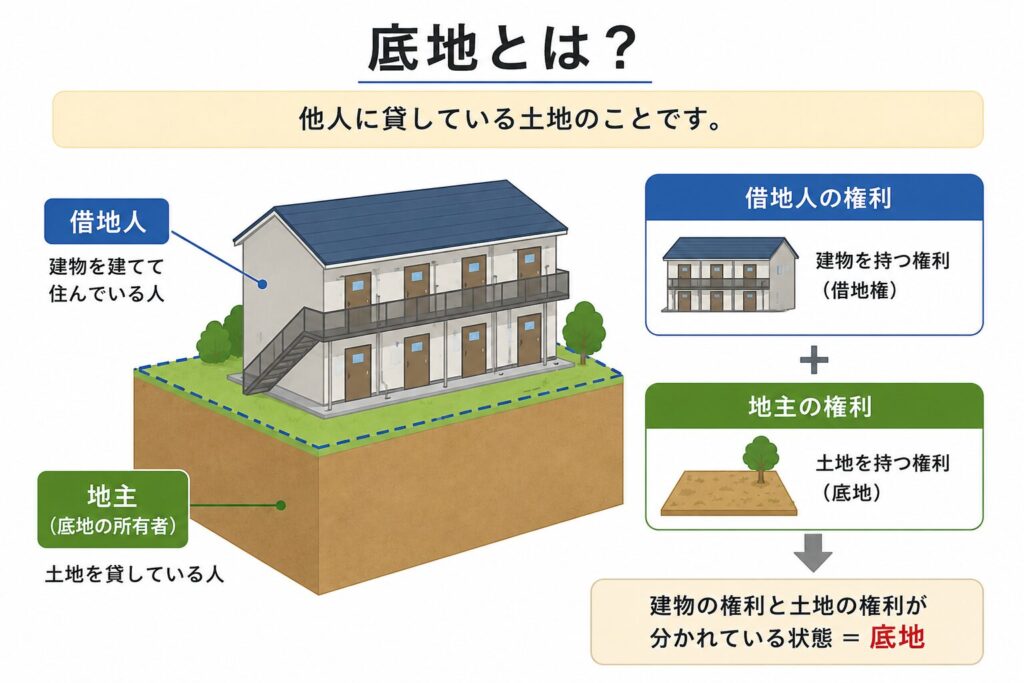

底地とは、借地権が付いている土地のことです。

分かりやすく言うと、「土地は地主のものだけれど、その土地を借りている人が建物を建てて使っている状態」の土地です。

たとえば、亡くなった親が土地を持っていて、その土地を別の人に貸していたとします。借地人はその土地の上にアパートを建て、入居者から家賃を得ている。この場合、相続するのはアパートそのものではなく、アパートが建っている土地、つまり底地です。

底地の所有者は地代を受け取れます。

ただし、自分でその土地を自由に使ったり、すぐ建物を建て替えたりできるわけではありません。借地人の権利があるためです。

ここが普通の更地と大きく違います。

アパートの敷地とは意味が異なる

注意したいのが、「アパートの底地」と「アパートの敷地」は意味が違うことです。

自分が土地を持ち、その上に自分のアパートを建てて入居者に貸している場合、その土地は一般的に「貸家建付地」として扱われます。

一方、土地だけを借地人に貸し、その借地人がアパートを所有している場合は、地主側から見ると底地、税務上は「貸宅地」として評価する場面が出てきます。

整理すると、次のようになります。

| 状況 | 土地の考え方 |

|---|---|

| 自分の土地に自分のアパートを建てて貸している | 貸家建付地 |

| 自分の土地を他人に貸し、他人がアパートを建てている | 底地・貸宅地 |

| 自分が土地を借りてアパートを建てている | 借地権付き建物 |

この違いを間違えると、相続税評価や売却方法も変わります。

「アパートが建っている土地だから全部同じ」ではなく、土地と建物それぞれの所有者を確認することが大切です。

相続では権利関係の確認が重要

底地を相続したら、最初に確認したいのは権利関係です。

- 土地の所有者は誰か

- 建物の所有者は誰か

- 借地契約はあるか

- 地代はいくらか

- 契約期間はどうなっているか

このあたりが曖昧なままだと、相続人同士の話し合いも、借地人との交渉も正しく進められません。

古い底地では、契約書が見つからないことがあります。親の代、祖父母の代からの付き合いで、地代だけが何となく振り込まれているケースもあります。

この状態で相続すると、「そもそもどんな権利関係なのか」が不明なケースも多いです。

底地は、相続したあとに放置すると整理が難しくなりやすい不動産です。底地や借地人との関係でお困りの方は、当社までお気軽にご相談ください。

底地を相続するメリット・デメリット

アパートの底地を相続する主なメリット・デメリットは以下のとおりです。

メリット|地代収入を得ながら相続税評価を抑えられる

底地を相続すると、借地人からの地代収入を引き継ぐことができます。また、相続税評価では借地権部分を差し引いて評価するため、自用地より評価額が低くなるのが一般的です。

さらに、要件を満たす場合は、小規模宅地等の特例を利用できる可能性があります。これにより、相続税の負担を軽減できるケースもあります。

※適用には面積や事業継続などの条件があるため、相続税申告の前に税理士へ確認しておくと安心です。

デメリット|自由に使えず売却先が限られる

底地は土地を所有していても、借地人が利用する権利を持っているため、自分の判断だけで建物を建てたり活用したりすることはできません。

また、買主も借地人や底地を扱う専門会社などに限られることが多く、更地のように自由に売却できる土地ではありません。地代収入というメリットがある一方で、管理や交渉の負担、将来の売却まで含めて保有を考える必要があります。

また、相続人が複数いる場合は、できるだけ一人が底地を取得することも検討しましょう。共有名義にすると、地代の見直しや契約更新、売却などのたびに共有者の意見をまとめる必要があり、相続を重ねるほど権利関係が複雑になりやすいためです。

アパート底地の相続税評価

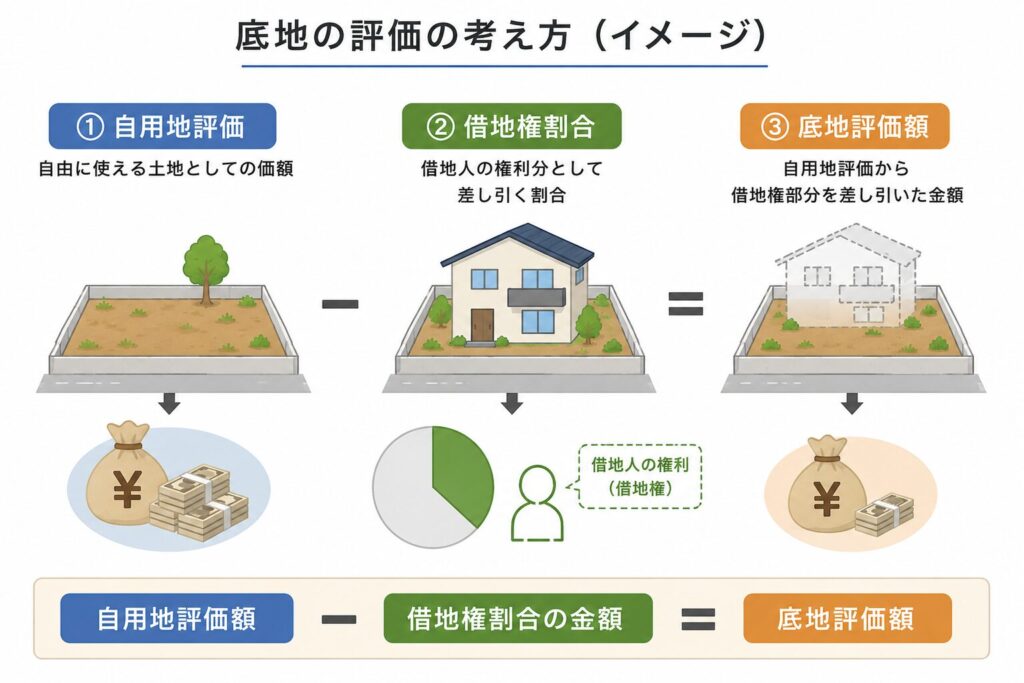

アパート底地の相続税評価では、土地を自由に使える更地としては見ません。

借地人の権利があるため、その分を差し引いて評価するのが基本です。

底地は自用地評価から借地権を差し引く

国税庁の説明では、借地権の目的となっている宅地の価額は、自用地としての価額から借地権部分を差し引いて評価する考え方が示されています。

基本イメージは次の通りです。

| 項目 | 内容 |

|---|---|

| 自用地評価額 | 自分で自由に使える土地としての評価額 |

| 借地権割合 | 借地人側の権利として差し引く割合 |

| 底地評価額 | 自用地評価額から借地権部分を差し引いた金額 |

たとえば、自用地評価額が1億円で、借地権割合が60%の地域なら、単純なイメージで底地評価額の目安は4,000万円程度として考えることになります。(※実際の評価は契約内容や土地の状況によって確認が必要です。)

借地権割合は地域ごとに設定

底地の相続税評価で使う「借地権割合」は、土地ごとに自由に決めるものではありません。

国税庁では、路線価図や評価倍率表で地域ごとの借地権割合を公表しています。一般的には30%~90%の範囲で設定されており、都市部ほど割合が高めに設定される傾向があります。

例えば、借地権割合が60%の地域では、底地として評価されるのは自用地評価額の40%程度が目安です。借地権割合が高い地域ほど、底地の評価額は低くなる傾向があります。

相続税評価では、この借地権割合を基に計算するため、まずは対象地の路線価図や評価倍率表で割合を確認することが大切です。

借地権割合の調べ方

借地権割合は、国税庁が公表している路線価図または評価倍率表で確認できます。

(参考:財産評価基準書路線価図・評価倍率表)

市街地など路線価が設定されている地域では、路線価図に借地権割合がアルファベットで表示されています。一方、路線価が設定されていない地域では、評価倍率表で町名ごとの借地権割合を確認します。

路線価図では、例えば「1,690B」と表示されている場合、「1,690」は1㎡あたりの路線価、「B」は借地権割合を表します。

| アルファベット | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

この場合、路線価は1,690千円、借地権割合は80%という意味になります。

契約内容や権利関係も要確認

相続税評価だけでなく、将来の売却や地代交渉にも影響するため、借地契約の内容を把握しておくことが重要です。

| 確認項目 | 見るポイント |

|---|---|

| 借地権割合 | 路線価図・評価倍率表で確認 |

| 契約形態 | 普通借地か定期借地か |

| 地代 | 周辺相場と比べて適正か |

| 契約期間 | 更新時期や残存期間 |

| 承諾料 | 建替え・譲渡時の取り決め |

| 建物名義 | 借地人本人か法人か |

底地の相続税評価は、不動産と税務の両方を見る必要があります。相続税評価や底地の整理で迷っている方は、当社までお気軽にご相談ください。

底地を相続した後に確認すべきこと

底地を相続したら、借地契約の内容や地代の支払い状況、建物の利用状況などを確認し、今後どのように管理・活用していくかを考えることが大切です。

借地契約書と地代を確認する

まず探したいのは借地契約書です。

契約書では、借地人、土地の範囲、契約期間、地代、更新料、建替えや譲渡の承諾料などの記載を確認しましょう。

ただし、古い底地では契約書が見つからないこともあります。その場合は、地代の振込履歴、過去の更新書類、借地人とのやり取り、固定資産税資料などを集めて、実態を確認していきます。

特に地代は重要です。何十年も見直されておらず、固定資産税に対してかなり低い地代になっているケースもあります。地代が低すぎると、保有を続けても手残りがほとんど残らないことがあります。

相続登記と地代振込先を変更する

底地を相続したら、相続登記も必要です。

2024年4月から相続登記は義務化され、不動産を相続したことを知った日から原則3年以内に申請する必要があります。

また、借地人に対して、地主が変わったことも速やかに伝えましょう。

地代の振込先も変更しなければなりません。

この連絡が遅れると、借地人が誰に地代を払えばよいか分からなくなります。相続人が複数いる場合は、誰が窓口になるのかを決めておくことも大切です。相続が発生したこと、今後の窓口、振込先を丁寧に伝えましょう。

相続税と固定資産税の負担を確認する

底地を相続すると、相続税だけでなく固定資産税の負担もあります。

底地は自由に使いにくい不動産ですが、固定資産税は毎年かかります。地代収入より固定資産税や管理負担のほうが重い場合もあります。

| 確認する数字 | 内容 |

|---|---|

| 年間地代収入 | 借地人から受け取る地代 |

| 固定資産税・都市計画税 | 毎年かかる税金 |

| 相続税評価額 | 相続税申告で使う評価 |

| 売却査定額 | 手放す際の売却額目安 |

| 将来の更新料・承諾料 | 契約内容によって発生する収入 |

相続税の支払いもあるため、「持っていたほうがよいか」「売って現金化したほうがよいか」を早めに見ておくと判断しやすくなります。

地代はどのように決まる?

地代は地主と借地人との合意で決まるのが基本です。新たに借地契約を結ぶ場合だけでなく、長年据え置かれている地代を見直す場合も、話し合いを前提に進めます。地代を検討する際は、次のような点が判断材料になります。

| 判断材料 | 確認するポイント |

|---|---|

| 固定資産税・都市計画税 | 税負担に見合った地代か |

| 周辺の地代相場 | 近隣の借地契約と比べて大きな差がないか |

| 契約内容 | 地代改定について取り決めがあるか |

| 土地の条件 | 面積や立地、利用状況など |

例えば、固定資産税が上がったからといって、地主が一方的に地代を引き上げることは基本的にできません。反対に、借地人から「地代を下げてほしい」と求められるケースもあります。

地代を見直す場合は、契約内容や周辺相場を確認したうえで、借地人と話し合いながら進めることが大切です。

アパート底地で起こりやすい相続トラブル

底地は、地主と借地人の関係があるため、相続で揉めやすい財産です。

相続人同士だけでなく、借地人との関係も整理しながら進める必要があります。

借地人との地代交渉でトラブルになる

底地の相続後によくあるのが、地代の見直しです。

相続人としては、固定資産税も上がっているし、地代を上げたい。借地人としては、長年同じ条件で借りてきたので急に上げられても困る。この温度差で揉めることがあります。

特にアパート底地の場合、借地人側も入居者から家賃を得ています。地主側から見ると「収益物件として使っているのだから地代を見直したい」と感じやすいです。

ただ、地代交渉は一方的には進めにくいものです。周辺相場、固定資産税、契約内容、過去の経緯を整理したうえで、落ち着いて話す必要があります。

相続人同士で処分方針が分かれる

底地は、相続人同士でも意見が割れやすい不動産です。

ある相続人は「地代が入るから持っていたい」と考える。別の相続人は「売って現金で分けたい」と考える。さらに別の相続人は「借地人との交渉が面倒だから関わりたくない」と感じる。こうなると、方針がまとまりません。

特に共有名義にすると、将来の売却や地代交渉、契約更新のたびに共有者の同意が必要になります。

最初は仲がよくても、次の相続で共有者が増えると一気に複雑になります。

底地は、できるだけ共有を避け、誰が管理するかを明確にしたほうがよいケースが多いです。

契約書がなく権利関係が分からない

古い底地では、契約書がないことがあります。

親の代から口約束で貸していた。更新書類が残っていない。地代だけ毎月振り込まれている。

この状態だと、契約期間、地代、更新料、承諾料、建替え時の条件が分かりません。

借地人側も、建物を相続している場合があります。地主も借地人も世代交代していて、当初の約束を誰も覚えていないこともあります。

こうなる前に、借地人と話し合い、契約内容を文書化しておくことが大切です。

底地は、契約書が曖昧なままだと、売却や相続のたびに問題が出やすくなります。借地契約の整理や底地の処分でお困りの方は、当社までお気軽にご相談ください。

相続したアパート底地は保有と売却どちらを選ぶ?

最後に、今の底地が保有に向いているのか、それとも売却を検討したほうがよいのかを整理してみましょう。

保有と売却は「地代収入」だけで判断しない

底地は、一度相続すると何十年も保有し続けるケースが少なくありません。そのため、現状だけでなく「将来売りたいと思ったときに動きやすいか」という視点も大切です。保有を続けるか迷ったら、収益だけでなく将来の出口も含めて判断しましょう。

| 判断基準 | 保有を検討しやすいケース | 売却を検討しやすいケース |

|---|---|---|

| 地代収入 | 固定資産税などを差し引いても一定の収益が残る | 税金や維持費を差し引くと利益がほとんど残らない |

| 借地人との関係 | 地代の支払いが安定し、連絡も取りやすい | 地代交渉や滞納などの課題がある |

| 管理負担 | 相続人が継続して管理できる | 管理や交渉を負担に感じている |

| 相続人 | 単独所有で意思決定しやすい | 共有者が多く、今後も共有が続く可能性がある |

| 将来の活用 | 保有する目的や活用予定がある | 活用予定がなく、現金化を考えている |

実際に収支を整理し、年間の地代収入、固定資産税、管理にかかる手間を整理したうえで判断することをおすすめします。

売却を考えるなら「誰に売るか」が重要

底地は、更地のように一般市場へ売り出してもすぐに買主が見つかるとは限りません。

実務では、いきなり第三者へ売却するのではなく、「誰にどう売るのが現実的か」を考えながら進めていきます。

| 売却方法 | 向いているケース | 特徴 |

|---|---|---|

| 借地人へ売却 | 借地人に購入意向や資金力がある | 土地と建物の権利を一本化できるため、話がまとまりやすいことがある |

| 同時売却 | 地主と借地人の双方が売却に前向き | 権利関係が整理され、市場で売却しやすくなる |

| 底地を扱う専門会社へ売却 | 早期に整理したい、交渉に不安がある | 権利関係が複雑な底地でも相談しやすい |

| 第三者へ仲介で売却 | 時間をかけて条件の合う買主を探したい | 買主が限られるため、売却まで時間がかかることがある |

特に借地人への売却は、地主・借地人の双方にメリットがあるため、はじめの段階で検討されることが多い方法です。一方で、借地人に購入資金がない、価格面で折り合わないといった理由で話が進まないケースもあります。

一方的な要望ではなく、「どの方法なら現実的に売却を進められるか」という視点で考えましょう。

早めに専門家へ相談する

底地は、税務、登記、不動産実務が絡みます。

相続税評価は税理士、相続登記は司法書士、売却や借地人交渉は不動産会社と、それぞれ確認する相手が変わります。これらをはじめからすべて自分で判断しようとすると大変です。

まずは、底地の全体像を整理することから始めましょう。

土地と建物の名義、借地契約、地代、固定資産税、相続税評価、売却可能性。これらを一覧にすると、次に何をすべきか見えてきます。

底地は、放置している間に選択肢が少なくなることがあります。相続した段階で早めに動くことが大切です。

まとめ|アパート底地の相続は評価と権利整理が重要

アパートの底地を相続した場合、まず確認したいのは「土地と建物の所有者」です。

自分の土地に自分のアパートを建てて貸している場合は貸家建付地です。自分の土地を借地人に貸し、借地人がアパートを建てているなら底地・貸宅地として考えます。

この違いによって、相続税評価も売却方法も変わります。

底地の相続では、自用地評価から借地権部分を差し引いて評価する考え方が基本です。また、借地権割合や借地契約の内容、普通借地か定期借地かといった違いによって、相続後の対応や保有・売却の進め方も変わります。

相続後に確認したいことは以下の点です。

| 確認項目 | 内容 |

|---|---|

| 土地と建物の名義 | 底地か貸家建付地かを確認 |

| 借地契約書 | 地代、期間、更新料、承諾料を確認 |

| 地代収入 | 保有する価値があるか確認 |

| 固定資産税 | 毎年の負担を確認 |

| 借地人の意向 | 買取や同時売却の可能性 |

| 相続人の方針 | 共有にせず整理できるか |

底地は、持っているだけで安心とは限りません。地代が低い、契約書がない、借地人との関係が不明、相続人同士で方針が割れる。こうした状態を放置すると、次の相続でさらに複雑になります。

アパート底地の相続、地代の見直し、借地人への売却、同時売却などでお悩みの方は、当社までお気軽にご相談ください。

コメント