世帯年収1,400万円超の「パワーカップル」が、新富裕層として注目を集めています。2馬力の高収入を武器に、老後も含めた長期的な資産形成を進めたいと考えるカップルは年々増加していますが、「稼いでいるのに、お金をうまく増やせていない」という悩みを抱える人も少なくありません。

2025年の調査では、資産運用を行っているパワーカップルの6割超が運用額1,000万円超えを達成しており、そのうち25%が直近3年で利益500万円超を実現しています。

本記事では、パワーカップルの資産運用の実態データから、陥りやすいリスク、制度の活用法、そしてパワーカップルが「最強」と言われる不動産投資戦略まで、網羅的に解説します。

パワーカップルの資産形成・不動産投資戦略について、弊社スタッフが無料でご相談に応じます。まずはお気軽にお問い合わせください。

| この記事で分かること |

|---|

|

目次

- パワーカップルとは?定義と最新データ

- パワーカップルの定義

- パワーカップルに多い職業と居住地

- パワーカップルの資産運用におけるリアル

- 調査に基づく運用実態データ

- パワーカップルが陥りやすい「家計破綻リスク」

- ライフスタイルインフレという罠

- ペアローンの落とし穴

- 助成金・補助金の対象外になりやすい

- 制度をフル活用する「夫婦2馬力の資産形成術」

- 新NISA:夫婦で年間最大720万円の非課税投資枠

- iDeCo:高所得者ほど大きい節税メリット

- ライフステージ別「ポートフォリオ」の組み方

- 20〜30代前半:積極運用期

- 子育て期(30〜40代):教育費と資産形成の両立

- 40代後半〜:安定・分散重視にシフト

- パワーカップルが成功する不動産投資戦略

- なぜパワーカップルは不動産投資に「最強」なのか

- 物件選び:都心区分マンション vs 地方高利回りアパート

- 資金調達:個別融資を軸にした戦略設計

- 節税効果:仕組みを活かした対策

- 出口戦略:売却タイミングと種類の考え方

- 資産を守るために夫婦で意識すること

- おわりに|令和は「夫婦2馬力」で資産を育てる時代

パワーカップルとは?定義と最新データ

共働き世帯の増加とともに、「パワーカップル」という言葉が資産形成の文脈でも注目されるようになりました。

ここではまず、パワーカップルの基本的な定義と、どのような職業・居住地に多いのか、その特徴を整理していきます。

パワーカップルの定義

パワーカップルとは、夫婦がそれぞれ年収700万円以上を稼ぐ、いわゆる「高収入の共働き夫婦」のことです。世帯年収は1,400万円以上が一般的な目安とされています。法律上の明確な定義はなく、調査機関によって基準は多少異なりますが、この水準が業界共通の認識として定着しています。

近年は、さらに世帯年収が高い層を「超パワーカップル」、子どもが生まれた後も共に高収入を維持する家族を「パワーファミリー」と呼ぶケースも増えています。純金融資産1億円超えの富裕層に将来的に到達しうる層として、マーケティングや金融業界での注目度も高まっています。

パワーカップルに多い職業と居住地

パワーカップルに多い職業としては、以下が挙げられます。

- 大企業・総合商社の総合職・管理職

- 外資系企業・コンサルティングファーム

- 医師・弁護士・公認会計士などの専門職

- 金融・保険・IT業界の高収入職種

居住地については、ニッセイ基礎研究所の調査によると、パワーカップル世帯の約6割が首都圏に集中しています。都市部に職場が集まる業種の多さが背景にあり、東京・神奈川・埼玉・千葉の一都三県が主な生活圏となっています。

パワーカップルの資産運用におけるリアル

高収入であるパワーカップルは、資産運用においても有利と考えられがちですが、実際の運用状況はどうなっているのでしょうか。

本章では、最新の調査データをもとに、運用額や利益水準、投資手法の傾向など「リアルな数字」から実態を読み解きます。

調査に基づく運用実態データ

民間の調査によると、パワーカップルの資産運用状況には一定の傾向が見られます。

- 銀行預金を除いた資産運用額が1,000万円を超える世帯が半数以上

- 直近数年でまとまった運用益を得ているケースも一定数存在する

- 主な運用手段は株式・投資信託・NISA・iDeCoなどが中心

- 不動産投資に関心を持つ層も少なくない

運用額だけを見ると順調に見えますが、課題もあります。それは「預金派が多い」という現実です。世帯年収が高いがゆえに「使えるお金は十分ある」という安心感が投資への一歩を遅らせ、収入の大部分が銀行口座に眠ったままになっているケースが目立ちます。

また、ある調査では「世帯年収1,300万円超・預金派のパワーカップルが、なかなか投資の第一歩を踏み出せない」という相談事例も紹介されています。高収入でも「何から始めればいいかわからない」という悩みは、意外にも多くのパワーカップルに共通する課題なのです。

パワーカップルが陥りやすい「家計破綻リスク」

収入が多いパワーカップルでも、「家計が破綻する」リスクがあることをご存知でしょうか。高収入だからこそ潜む、特有の落とし穴を理解しておくことが長期的な資産形成の前提となります。

ライフスタイルインフレという罠

収入が増えると、それに合わせて支出も増える「ライフスタイルインフレ」は、パワーカップルが最も注意すべきリスクの一つです。

高級マンション、外食、旅行、習い事など、生活水準が知らず知らずのうちに上がり続けると、世帯年収1,400万円でも毎月の可処分所得はほとんど残らない、という状況に陥ります。固定費が膨張した状態では、資産形成のための投資資金が確保できません。

ペアローンの落とし穴

パワーカップルは住宅購入にあたって「ペアローン」を組むケースが多く見られます。夫婦それぞれが個別にローンを組むことで借入上限を大きく引き上げられる反面、片方の収入が途絶えたときのリスクが大きくなります。

たとえば、片方が病気・育休・転職・退職などで収入が激減した場合、2人前のローン返済が突然1人に圧しかかってきます。実際に「世帯年収3,000万円・40代のパワーカップルが、妻の退職を機に資産形成を中断せざるを得なくなった」というケースも報告されており、収入依存型の生活設計のリスクは軽視できません。

助成金・補助金の対象外になりやすい

世帯年収が高いパワーカップルは、行政の各種支援制度の「所得制限」に引っかかりやすく、恩恵を受けにくい立場にあります。具体的にどのような制度が対象外になるのか、代表的なものを確認しておきましょう。

①教育・子育て関連の給付・手当

児童手当は2024年の制度改正で所得制限が撤廃されましたが、高校授業料の実質無償化(就学支援金)や私立高校の加算支援は世帯年収の目安が約590万〜910万円以下とされており、パワーカップルはほぼ対象外です。

また、保育料の無償化についても、認可外保育施設の補助上限や自治体独自の助成では所得制限が設けられているケースがあります。子どもの教育費は公的支援をあてにせず、自己資金・NISAでの積み立てで準備する前提で計画を立てる必要があります。

(参考:高等学校等就学支援金制度に関するQ&A:文部科学省)

②住宅取得・リフォーム関連の補助金

国土交通省や自治体が提供する住宅取得支援(すまい給付金など)は所得制限により対象外となるケースが大半です。

また、子育て世帯・若者世帯向けの省エネ住宅補助(こどもエコすまい支援事業など)は所得制限こそないものの、申請期間や予算上限があるため、情報収集のタイミングを逃しやすいという側面もあります。

③医療・介護の自己負担増

高額療養費制度の自己負担上限額は所得区分によって異なり、年収が高いほど1ヶ月あたりの上限額が上がります。「年収約770万〜1,160万円」の区分では月間上限が約167,400円+αとなり、低所得者区分(月約35,400円)と比べて大きな差があります。また、将来的な介護保険の利用者負担割合も収入によって2〜3割負担となるため、医療・介護費用のリスクも自己資金で備える準備が欠かせません。

(参考:高額療養費制度を利用される皆さまへ)

制度をフル活用する「夫婦2馬力の資産形成術」

パワーカップルは「高収入ゆえに公的支援の恩恵を受けにくい」という構造的な課題を抱えています。

一方で、その高い収入を背景に「制度を2人分活用できる」という大きな強みも持っています。新NISAやiDeCoといった税制優遇制度を正しく使うことで、効率よく資産を増やすことが可能です。本章では、夫婦2馬力だからこそ実現できる資産形成の具体的な手法を整理していきます。

新NISA:夫婦で年間最大720万円の非課税投資枠

2024年から始まった新NISAは、パワーカップルにとって最強の制度の一つです。

夫婦それぞれに年間360万円(つみたて投資枠120万円+成長投資枠240万円)の非課税枠があるため、2人合わせると年間720万円まで非課税で投資できます。生涯投資枠も1人1,800万円、夫婦合計で3,600万円と大きく、長期にわたって利益に課税されないメリットは計り知れません。

つみたて投資枠では長期・分散を前提としたインデックスファンドを、成長投資枠では個別株や高配当ETFなどリターンを狙う商品を組み合わせる使い方が一般的です。パワーカップルであれば、毎月の積立額も大きく設定できるため、複利効果が最大限に働きます。

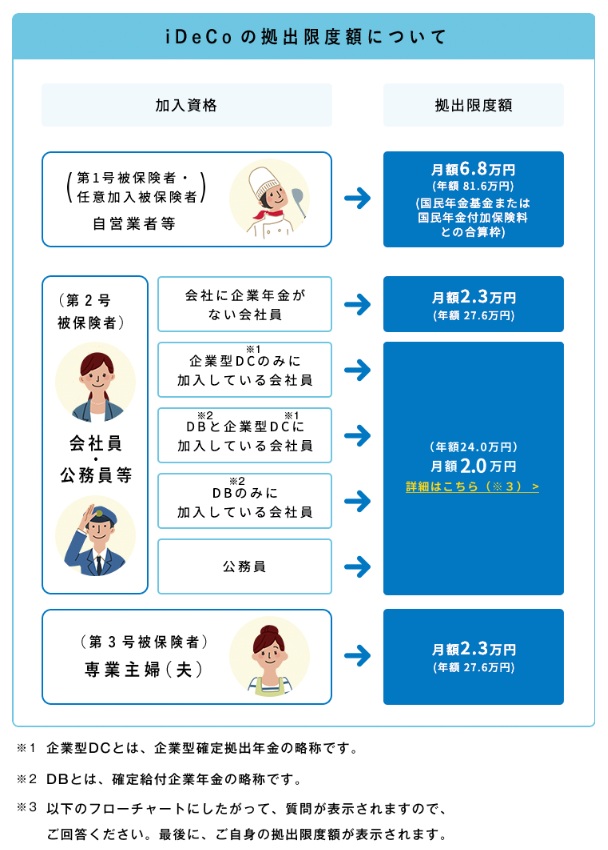

iDeCo:高所得者ほど大きい節税メリット

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除になる制度です。所得税率が高いパワーカップルにとっては節税効果が非常に大きく、同じ掛金でも低所得者より多くの税金を取り戻せます。

- 会社員(企業年金なし):月2.3万円(年27.6万円)

- 会社員(企業型DCあり):月1.2万円(年14.4万円)※上限は企業設定による

- 公務員:月1.2万円(年14.4万円)

- 自営業・フリーランス:月6.8万円(年81.6万円)

(出典:iDeCo公式サイト)

夫婦2人がそれぞれiDeCoに加入することで、節税しながら老後資産を積み上げる「ダブル節税戦略」が実現します。

楽天証券のトウシルなどでも、夫婦がともに厚生年金を受給する「ダブル年金カップル」を目指しながら、NISAとiDeCoを組み合わせる「パワー資産形成カップル」の戦略が紹介されています。

パワーカップルの資産形成・不動産投資戦略について、弊社スタッフが無料でご相談に応じます。まずはお気軽にお問い合わせください。

ライフステージ別「ポートフォリオ」の組み方

資産形成に「正解」は一つではありません。ライフステージと夫婦のリスク許容度に応じて、柔軟にポートフォリオを組み替えることが重要です。

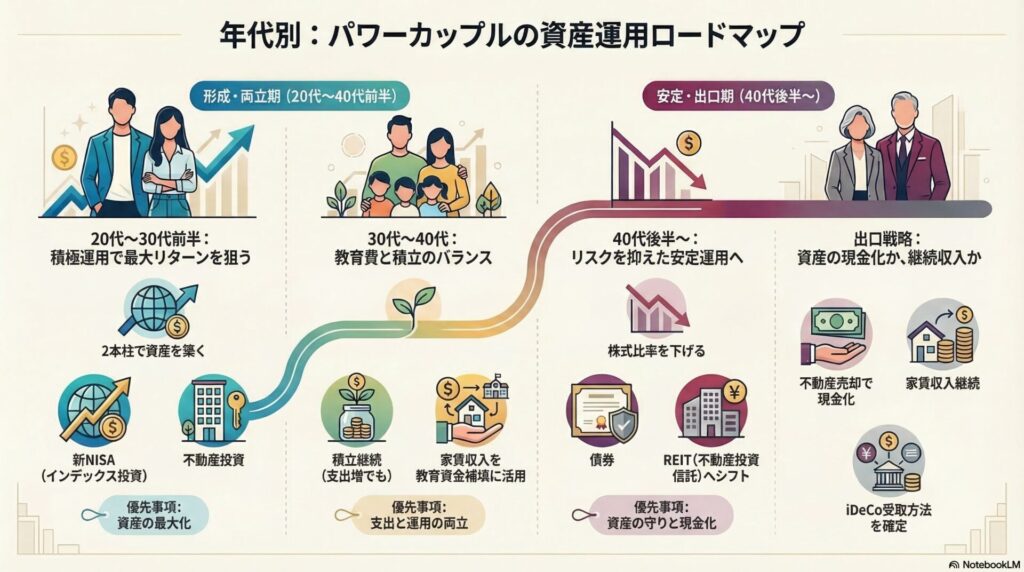

20〜30代前半:積極運用期

この時期は「時間」が最大の武器です。多少のリスクをとってでも高いリターンを狙う積極的な運用が向いています。新NISAでインデックス投資をベースにしつつ、余剰資金で個別株や不動産投資へ踏み出す戦略が有効です。

具体的なポートフォリオのイメージとしては、新NISAのつみたて投資枠で全世界株式や米国株インデックスファンドを月10〜20万円積み立て、成長投資枠で高配当ETFや個別株を組み合わせる構成が一般的です。

さらに余剰資金があれば、都心のワンルームマンション投資を1件加えることで、「インデックス投資+不動産からの家賃収入」という2本柱の資産形成が実現します。この時期に不動産投資の1件目を取得しておくことで、繰り上げ返済や2件目取得など、後のステージでの選択肢が大きく広がります。

子育て期(30〜40代):教育費と資産形成の両立

子どもの誕生・育児・教育費の増加が重なるこの時期は、支出が一時的に急増します。NISAとiDeCoによる自動積立を維持しながら、教育資金は学資保険やジュニアNISAの代替として特定口座での運用も検討しましょう。不動産投資からの家賃収入が安定していれば、生活費の一部を補うことも可能です。

教育費のピークは大学進学時(私立文系で年間約130万円、理系・医系はさらに高額)です。子どもが生まれた時点から逆算して積み立てを始めることが理想で、子ども1人あたり500〜1,000万円を目安に準備するケースが多く見られます。前述の通りパワーカップルは就学支援金などの公的補助が受けにくいため、自己資金での備えが特に重要です。

また、この時期は育休・時短勤務などで一時的に世帯収入が落ちる局面もあります。投資額を無理に維持しようとせず、積立額を一時的に減額しながら継続することが大切です。

40代後半〜:安定・分散重視にシフト

老後が視野に入るこの時期は、積極運用から安定・分散重視へとシフトします。株式比率を落とし債券や不動産(REIT)の比率を高める、iDeCoの受取方法(一時金か年金か)を検討するなど、出口を見据えた戦略が必要です。夫婦でリスク許容度に差がある場合は、それぞれの口座でポートフォリオを分けて管理するのも一つの方法です。

iDeCoは原則60歳まで引き出せないため、受取方法の選択(一時金・年金・併用)は税負担に大きく影響します。一時金受取は退職所得控除が適用され節税効果が高い一方、会社の退職金と重なる場合は控除枠が圧縮されることもあるため、50代のうちにFPや税理士とシミュレーションしておくことを推奨します。

不動産については、繰り上げ返済で残債を圧縮するか、売却して現金化するか、保有し続けて家賃収入を老後の生活費に充てるかを判断するタイミングでもあります。20〜30代で取得した物件がこの時期に含み益を持っているケースも多く、出口戦略の選択肢が広いことがパワーカップルの強みです。

パワーカップルの資産形成・不動産投資戦略について、弊社スタッフが無料でご相談に応じます。まずはお気軽にお問い合わせください。

パワーカップルが成功する不動産投資戦略

パワーカップルは高収入と信用力を活かし、不動産投資で有利にスタートできる層です。強みを最大限に活かすためにも、融資・物件選び・出口まで戦略的に設計しましょう。

なぜパワーカップルは不動産投資に「最強」なのか

不動産投資において、パワーカップルは他のどの属性よりも有利な立場にあります。その理由は主に2つです。

①高い信用力による融資優位性

金融機関は融資審査において、申込者の年収・勤務先・勤続年数を重視します。

パワーカップルは夫婦それぞれが高収入かつ安定した職に就いているため、単身者や片働き世帯に比べて圧倒的に審査に通りやすく、かつ低金利での借入が期待できます。

②世帯収入の高さによる借入余力の拡大

夫婦それぞれに安定した収入があることで、金融機関からの評価が高まり、単独でも借入可能額が大きくなります。

たとえば、年収800万円の会社員であれば、一般的に年収の8〜10倍を目安に6,400万〜8,000万円程度の借入が検討されます。夫婦それぞれが同水準であれば、それぞれが別々に融資を受けることで、合計で1億円超の投資規模に到達することも現実的です。

物件選び:都心区分マンション vs 地方高利回りアパート

では、パワーカップルが運用する物件は何が最適なのでしょうか。都心の区分マンションと地方の中古アパートを比較してみましょう。

都心区分マンション(ワンルーム・コンパクト)

パワーカップルの不動産投資入門として多く選ばれているのが、都心の区分マンションです。東京・大阪・名古屋などの主要都市では、人口集中と賃貸需要の安定が続いており、空室リスクが低い傾向にあります。また流動性が高く、必要に応じて売却しやすいのも特徴です。

利回りは3〜5%程度と高くはありませんが、資産価値の維持・上昇が期待できます。資金力があり融資が通りやすいので、毎月のインカムゲインよりも、売却益も含めた戦略が取りやすくなっています。

地方高利回りアパート(1棟物件)

地方の一棟アパートは、利回り8〜12%程度と都心区分に比べて高いリターンが期待できる一方、空室リスク・管理コスト・出口戦略(売却の難しさ)など特有のリスクも伴います。借入力を活かせる反面、不動産投資の経験・知識が十分でない段階での参入はリスクが高く、まずは都心区分でノウハウを積んでから検討することがおすすめです。

なお、「駅徒歩10分以内・新築・築浅」という条件は必ずしも絶対ではありません。全国的にこの条件の物件はとても人気が高く、簡単に手に入れられなくなっています。健美家などの不動産投資メディアの調査でも「立地と管理状態を重視した中古物件」が高い投資効率を示すケースが増えており、先入観にとらわれず物件ごとに収益性を精査することが大切です。

資金調達:個別融資を軸にした戦略設計

不動産投資においては、住宅購入時に一般的なペアローンとは異なり、個人単位での融資が基本となります。

そのため、夫婦それぞれの信用力を活かし、個別に借入を行いながら資産を積み上げていく戦略が現実的です。一方で、自宅購入などでペアローンを活用している場合には、以下の点を理解しておくことが重要です。

- それぞれが債務者となるため、双方の信用情報が審査に影響する

- 住宅ローン控除はそれぞれの持分に応じて適用可能

- 離婚・収入変動時の取り扱いを事前に整理しておく必要がある

- 団信はそれぞれのローン部分にのみ適用される(全額免除にはならない)

また、投資用物件においては原則ペアローンは対応しておらず、条件や融資形態は金融機関ごとに大きく異なります。

実際の現場では、複数の金融機関にあたって審査を出しながら、自分たちに合う条件で融資してくれる銀行を探していく、地道なプロセスが欠かせません。

節税効果:仕組みを活かした対策

損益通算による節税

不動産投資で発生した赤字(不動産所得のマイナス)は、給与所得と損益通算することができます。

たとえば給与所得が1,000万円あり、不動産所得が年間100万円の赤字であれば、課税所得を900万円に圧縮することが可能です。

ここで重要なのが「所得税の税率」です。日本の所得税は累進課税となっており、課税所得900万円を境に税率が23%→33%へと大きく上がります。つまり、1,000万円のままだと一部が33%で課税されますが、900万円まで圧縮できれば、その高い税率部分を回避できる可能性があります。

- 仮に100万円分が33%→23%の区分に下がった場合

約10%分=約10万円の所得税軽減

※住民税(約10%)も考慮すると、合計で約20万円前後の節税効果になるケースもあります。

世帯年収の高いパワーカップルほど適用される税率が高いため、節税効果も大きくなります。

減価償却費の活用

建物部分は耐用年数に応じて毎年「減価償却費」として経費計上できます。実際には現金の支出を伴わない経費であるため、帳簿上の赤字を作り出して節税しながら、実際のキャッシュフローはプラスという状況を作ることが可能です。

たとえば、建物価格が2,000万円の物件(木造・耐用年数22年)の場合、年間約90万円(2,000万円÷22年)を経費計上できます。仮にこの90万円がそのまま課税所得から差し引かれると、「所得税+住民税」が合計30%の人であれば約27万円の税負担軽減になります。

木造アパートは法定耐用年数22年、鉄筋コンクリートマンションは47年など、構造によって償却期間が異なります。

経費として計上できる主な費用

- ローン利息(元本部分は経費にならない)

- 管理委託費・管理組合への修繕積立金

- 火災保険料・地震保険料

- 固定資産税・都市計画税

- 税理士報酬

- 交通費・通信費

これらの経費を正確に把握・計上するためには、毎年の確定申告が必要です。初年度は特に手続きが多いため、不動産投資に精通した税理士に依頼することを推奨します。

出口戦略:売却タイミングと種類の考え方

不動産投資では「買い方」と同じくらい「売り方」が重要です。出口戦略を最初から想定しておくことが、最終的なリターンを最大化するカギになります。

- 購入から5年超(長期譲渡所得として税率が約20%に下がる)

- 市場価格が購入価格を大きく上回っているとき

- 大規模修繕が必要になる前(築15〜20年が一つの節目)

- ライフプランの変化(転勤・子育て終了・老後資金化など)に合わせて

購入後5年以内の売却は「短期譲渡所得」として税率が約39%と高くなるため、基本的には5年以上の保有を前提に計画することが税務上も合理的です。また、都心マンションは出口(売却)を前提とした流動性の高さも大きなメリットの一つであり、「売りたいときに売れる物件」を選ぶ視点は投資判断において欠かせません。

資産を守るために夫婦で意識すること

パワーカップルは高収入という強みがある一方で、忙しさや役割分担の影響から「お金の管理が曖昧になりやすい」という落とし穴もあります。

せっかくの収入を活かして資産を着実に増やすためには、夫婦で情報を共有してリスクに備えることが重要です。

具体的なポイントを3点整理します。

資産を守るために夫婦で気を付けたい3つのこと

- 家計の可視化とお金の情報共有

パワーカップルの家計管理で最も多い失敗の一つが「別財布の不透明化」です。夫婦それぞれが稼いでいるため、お互いの収入や支出を正確に把握していないケースが散見されます。資産形成を進めるためには、月1回でも家計の状況を共有し、貯蓄・投資・支出のバランスを夫婦で確認する習慣が重要です。家計管理アプリの活用も効果的です。

- 緊急予備資金と保険の設計

不動産投資を含む資産形成を始める前に、生活費6ヶ月分程度の緊急予備資金を流動性の高い口座(普通預金・MRF等)に確保しておくことが基本です。また、万が一の収入減に備えて「収入保障保険」や「就業不能保険」への加入も検討しましょう。特にペアローンを組んでいる場合は、片方の収入が途絶えたときに返済が継続できるだけの保障設計が必要です。

- 専門家(FP・不動産投資のプロ)を活用する重要性

忙しいパワーカップルが独力で全ての資産形成を最適化するのは現実的ではありません。ファイナンシャルプランナー(FP)にライフプラン全体の設計を依頼しつつ、不動産投資については実績のある専門会社に相談することで、知識と時間の両方を補うことができます。信頼できるプロを早期に見つけ、定期的に情報をアップデートする姿勢が、長期的な資産最大化につながります。

おわりに|令和は「夫婦2馬力」で資産を育てる時代

パワーカップルは、資産形成において圧倒的なアドバンテージを持っています。

- 高い信用力

- 2馬力の収入

- NISAとiDeCoの夫婦2口座

これらを最大限に活用しながら、不動産投資を組み合わせることで、会社員のまま着実に資産を増やすことが十分可能な時代です。

まず取り組むべき第一歩は、夫婦それぞれのNISA口座を開設してインデックス投資を始めること、iDeCoへの加入で節税しながら老後資金を積み立てること、そして不動産投資については専門家への相談から始めることです。

「稼いでいるのに資産が増えない」という状況から脱却するために、今すぐ行動を起こすことが最も大切です。

パワーカップルの資産形成・不動産投資戦略について、弊社スタッフが無料でご相談に応じます。まずはお気軽にお問い合わせください。

コメント