マンションは「買ったら終わり」の資産ではありません。本当に大切なのは、その先をどう迎えるかです。

築年数が進めば修繕費は増え、やがて建替えの話が出ることもあります。相続のタイミングで家族が判断に迷う場面もあるでしょう。

問題が起きる前に選択肢を整理しておくこと、それが「マンション終活」という考え方です。

この記事では、マンションの寿命や建替えの条件、売却の判断基準、そして相続時の注意点までを順番に整理しながら、出口戦略の考え方を分かりやすく解説していきます。

「まだ大丈夫」と思っている今こそが、実は一番動きやすいタイミングです。マンション終活について具体的に整理したい方は、お気軽にご相談ください。

| この記事で分かること |

|---|

|

目次

- マンション終活とは何か?

- 建物が古くなる前に「どう終わらせるか」を決めること

- 築30年以上のマンションが急増している

- 修繕積立金不足が資産価値を下げる

- 建替えは思うほど簡単ではない

- マンションの寿命は何年?

- 47年は“税金の計算上”の耐用年数

- 実際の寿命は70〜100年が現実的な目安

- 築30年を超えると修繕費が増え始める

- マンション終活の3つの選択肢

- ①修繕して使い続ける

- ②建替えて新しくする

- ③解体・売って手放す

- 投資物件として持つ場合の判断基準

- 築35年前後がひとつの目安

- 家賃の下がり方と修繕費を比べる

- 管理が悪くなる前に動く

- 一棟と区分では何が違う?

- 一棟は「コントロール権」がある

- 区分は「議決権モデル」

- だからこそ本当のマンション終活とは

- マンションの相続で困らないために

- 積立金の滞納は相続人の負担になる

- 建替え予定の物件は売りにくい

- 生前売却はトラブルを減らす

- 今すぐ確認しておきたいポイント

- 築35年という節目を考える

- 修繕積立金は足りているか

- 管理組合は機能しているか

- 空室は増えていないか

- まとめ

マンション終活とは何か?

マンション終活とは、老朽化が深刻化してから対応するのではなく、余力のある段階で出口戦略を描いておく考え方です。

「老朽化してから考えればいい」と思っていると、いざというときに決断の余地がなくなります。築年数、お金、合意形成、相続。どれも「急に決める」ことはできません。

建物が古くなる前に「どう終わらせるか」を決めること

マンション終活の本質は「まだ使える今のうちに」考えることにあります。

たとえば築25年のマンション。

今は問題なく住めているかもしれません。しかし5年後、10年後には大規模修繕や設備更新が必要になる可能性が高まります。

そのときに、

- 修繕して保有を続けるのか

- 売却して資金を確保するのか

- 将来の建替えに備えるのか

を考えておくことで、選択肢を自分でコントロールできます。

終活とは「終わりを決めること」ではなく、「終わり方を選べる状態をつくること」なのです。

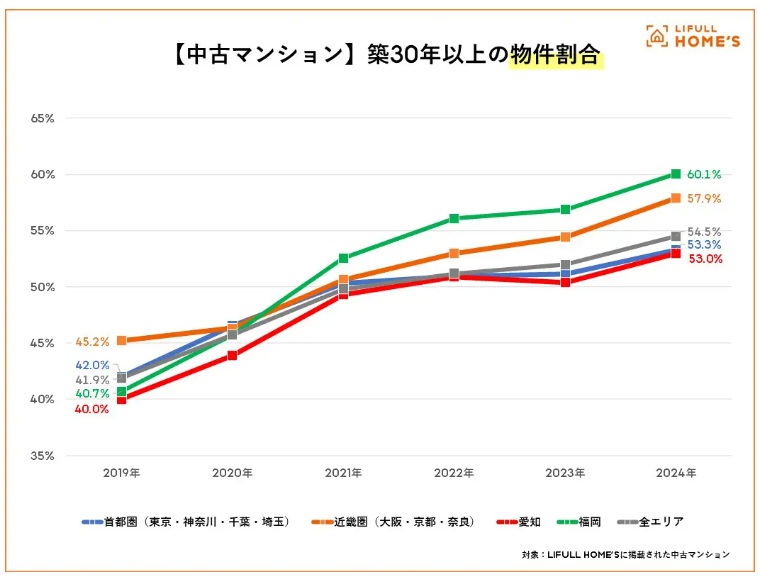

築30年以上のマンションが急増している

現在、日本では築30年以上のマンションが急速に増えています。

(出典:LIFULL HOME’S「全国で「築30年以上」の物件が過半数を超える。首都圏では築古でも価格や修繕積立金・管理費が上昇傾向」)

高度経済成長期からバブル期にかけて大量に建てられたマンションが、ちょうど更新時期を迎えているためです。

国土交通省の推計でも、今後20年で高経年マンションの割合はさらに増えるとされています。築30年を超えると、給排水管の劣化や外壁・防水の大規模修繕など、費用のかかる工事が重なりやすくなります。

修繕積立金不足が資産価値を下げる

マンションの価値は、立地だけで決まるわけではありません。

管理状態と積立金の状況が大きく影響します。修繕積立金が十分に積み立てられていないと、一時金の徴収や工事の先送りという事態にも。

購入希望者が物件を見る際、長期修繕計画や積立金残高は必ず確認されます。

不足している場合、「将来の負担が読めない物件」と判断され、資産性や価格が下がりやすくなります。建物の古さ以上に、マンションの貯蓄状況が資産価値を左右するのです。

建替えは思うほど簡単ではない

「古くなったら建替えればいい」と考える人もいます。

しかし実際の建替えは、想像以上にハードルが高いのが現実です。

区分所有マンションの場合、原則として所有者の4/5以上の賛成が必要です。

住人全員の事情が異なる中で、これだけの合意を得るのは非常に難しいのが現実です。

【建替えで起こりうる問題】

- 追加の負担金

- 仮住まいの手配

- 工事期間中の生活や賃料停止

建替えは「できれば理想」ですが、「いつでも実現できる選択肢」ではありません。

アスベストの有無や地下構造の有無によって金額は大きく変動しますが、鉄筋コンクリート造(RC造)の解体費は、一般的に1㎡あたり3万円~6万円程度が目安とされています。

これに当てはめると、必要な解体費用は以下のようになります。

【解体費の例】

※延床面積約4,500㎡、50世帯規模マンションの場合の計算

4,500㎡ × 3万円~6万円

= 約1億3,500万円~2億7,000万円程度

これを単純に1戸あたりで割ると、約270万円~540万円前後の負担となります。

もちろん実際には積立金残高や敷地条件によって変わりますが、解体だけでこれだけの資金が必要になる可能性がある、という点は理解しておく必要があります。

「まだ大丈夫」と思っている今こそが、実は一番動きやすいタイミングです。マンション終活について具体的に整理したい方は、お気軽にご相談ください。

マンションの寿命は何年?

「このマンション、あと何年もつのだろう?」

マンションでよく言われる「寿命は47年」という数字。

その意味と、実際の目安、そして築30年以降の変化を順に見ていきましょう。

47年は“税金の計算上”の耐用年数

鉄筋コンクリート造のマンションは、法律上の耐用年数が47年と決められています。

ただ、この47年という数字は「その年で建物が使えなくなる」という意味ではありません。あくまで税金を計算するときに使われる年数です。

減価償却という仕組みの中で区切られているだけで、建物の実際の寿命とは別の話です。47年を過ぎたからといって、急に住めなくなるわけではありません。

実際の寿命は70〜100年が現実的な目安

実際のマンションは、きちんと修繕を重ねていけば、70年~100年程度が現実的な目安です。

給排水管の交換や外壁の補修などを定期的に行えば、建物自体は長く持ちます。

海外では100年以上使われている建物もあります。「築年数=寿命」ではなく、本当に問題になるのは、建物そのものよりも、修繕にかかるお金や管理の体制なのです。

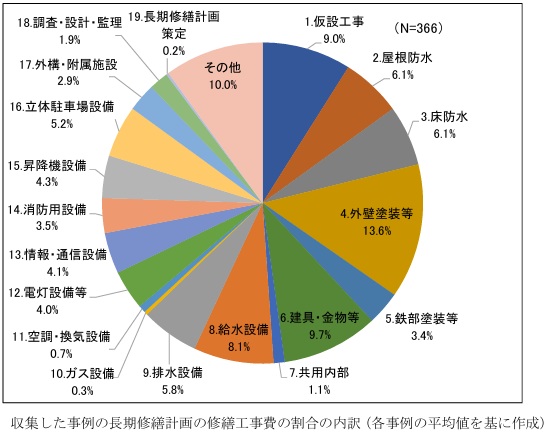

築30年を超えると修繕費が増え始める

耐用年数や実際の寿命と一緒に理解しておきたいのが、修繕費の増加です。

(出典:国土交通省「マンションの修繕積立金に関するガイドライン」)

築30年前後になると、外壁の補修や防水工事に加えて、給排水管の交換、エレベーターの更新など、まとまった費用がかかる工事が重なりやすくなります。

建物そのものはまだ使えても、問題になるのがそのコスト。このタイミングで修繕積立金が不足していると、一時金の徴収や毎月の値上げが発生することもあります。

「建物の寿命」と「お金の負担」は別の問題です。マンション終活とは、建物が使えるかどうかではなく、この“お金が動く時期”をどう迎えるかを考えることでもあります。

マンション終活の3つの選択肢

マンションが古くなったとき、選べる道は大きく分けて3つあります。

どれが正解かは、築年数や立地、積立金の状況によって変わります。

①修繕して使い続ける

もっとも現実的に選ばれているのが、修繕を重ねながら維持する方法です。

大規模修繕を行いながら、建物を維持していきます。外壁や防水の補修、設備の更新を重ねることで、建物自体は長く使えます。

ただし、問題は“市場評価”です。いくらきれいに直しても、築年数そのものは若返りません。

また、高齢化が進むと、「あと何年住むかわからないから負担は増やしたくない」という声も出てきます。建物を維持するという選択は、住民全体の足並みがそろうかどうかに左右されます。

②建替えて新しくする

次に、古い建物を解体し、新しく建て直す方法です。

ただし、ここで押さえておきたいのが「必要な賛成割合の違い」です。

【大規模修繕の場合】

共用部分の形状や仕様を変更するような大規模修繕は、

区分所有法第17条により、区分所有者および議決権の各4分の3以上(75%以上)の賛成が必要です。

【建替えの場合】

建物そのものを取り壊して建替える場合は、

区分所有法第62条により、区分所有者および議決権の各5分の4以上(80%以上)の賛成が必要になります。

ここで難しくなるのが「立場の違い」です。マンションには「自宅として住んでいる人」と「投資用として保有している人」の2つのタイプが混在しています。

投資家にとっては、工事期間中の家賃収入停止が痛手になりますし、「利回りが下がるなら反対」という人もいるでしょう。建替えは建物の問題であると同時に、所有目的の違いがぶつかる局面でもあります。

③解体・売って手放す

修繕や建替えが難しい場合、売却して区切りをつける方法もあります。

立地が弱い、合意形成が難しいといったケースでは、現実的な選択になることもあります。

特に投資物件の場合は、「これ以上保有すると負担が増える」と判断したタイミングで売却するという考え方もあるでしょう。

手放すことは、次の資産運用に資金を回すという前向きな選択でもありますが、その時期を見誤らないよう注意が必要です。

投資物件として持つ場合の判断基準

自宅として持っている場合と違い、投資物件は「感情」ではなく「数字」で判断します。

築年数が進んだとき、このまま保有を続けるのか、それとも売却するのか。その分かれ目になるポイントを整理していきます。

築35年前後がひとつの目安

築35年前後になると、物件の評価額は緩やかに下がり続ける一方で、家賃が大きく上がることはありません。

キャッシュフローは維持できても、出口価格は伸びにくい状態に入ります。

ここで重要なのは、「あと何年保有すれば、どれだけ回収できるか」という視点です。将来の売却価格と今後の想定収支を並べて比較することで、保有か売却かの判断が現実的になります。

築35年前後は、修繕の問題というよりも、投資効率を再計算するタイミングでもあります。

家賃の下がり方と修繕費を比べる

築年数が進むと、賃料は年▲1〜2%程度で緩やかに下落する傾向があります。一方で、修繕積立金は段階増額方式が多く、築30年前後で改定が入りやすいのが実情。

そこで重要なのは、表面利回りではなくNOI(営業純利益)ベースで見ることです。

NOI = 家賃収入 − 管理費 − 修繕積立金 − 固定資産税 − 空室損

※このNOIが減少している場合、実質利回りは確実に低下しています。

また、以下の点を確認しましょう。

- LTV(借入残高÷資産価値)が上昇していないか

- DSCR(NOI÷年間返済額)が1.2倍を下回っていないか

- 将来の大規模修繕で一時金の可能性はないか

築35年前後は、IRR(内部収益率)が鈍化する分岐点です。家賃下落率 > 維持費上昇率 になったとき、保有する合理性は一気に弱まります。

売却は感情ではなく、NOIと出口価格を再計算した結果で判断する。それが投資物件の基本です。

管理が悪くなる前に動く

マンションの価値は、築年数だけでなく管理状態が大きく影響します。

管理組合が機能していない、総会が形だけになっている、修繕が先送りされている。こうした状態が続くと、徐々に資産価値は下がり、買い手が付きにくい物件になっていく可能性があります。投資として考えるなら、問題が表面化する前に判断することが大切です。

投資物件は、最初から「出口」を想定して持つ資産です。特にマンションの場合、出口を考えずに持ち続けることはとても危険です。

築年数・収支・管理状態を見ながら、自分にとって最適なタイミングを探ることが、マンション終活の大きなポイントになります。

「まだ大丈夫」と思っている今こそが、実は一番動きやすいタイミングです。マンション終活について具体的に整理したい方は、お気軽にご相談ください。

一棟と区分では何が違う?

同じ「マンション投資」でも、一棟所有と区分所有では事情が大きく異なります。どちらも不動産であることに変わりはありませんが、終活や出口戦略を考えるときの自由度がまったく違います。

その違いを押さえておくことは、とても重要です。

一棟は「コントロール権」がある

一棟マンションのオーナーは、意思決定権を100%保有しています。

- 修繕の実施時期

- 資本的支出(CAPEX)の規模

- 賃料戦略

- 借換えや売却のタイミング

これらすべてを自ら設計できます。つまり、一棟投資はキャッシュフローと出口戦略を自分で最適化できるモデルといえます。

修繕を前倒しすることも、収益性を優先して最小限に抑えることも可能です。この「裁量の大きさ」は、一棟投資の本質的な強みです。

区分は「議決権モデル」

一方、区分所有は構造がまったく異なります。

共用部分の修繕や建替えは、区分所有法に基づく多数決で決まります。オーナーは意思決定者ではなく、議決権の一部を持つ参加者です。

- 修繕積立金の改定

- 大規模修繕の仕様

- 建替えの可否

これらは自分の収益計画とは無関係に進む可能性があります。

さらに、管理不全マンションであっても、単独では是正できません。区分投資の本質的リスクは、「建物の老朽化」ではなくコントロール不能リスク(ガバナンスリスク)にあります。

だからこそ本当のマンション終活とは

一棟は「経営型投資」、区分は「共同所有型投資」。

マンション終活とは、「いつ売るか」ではなく、「いつまで合意できるか」を考えること。

まだ住民が動けるうちに、まだ対話が成立するうちに、方向性を共有できるかどうか。それができなくなった瞬間、選択肢は急速に狭まります。

マンションの相続で困らないために

マンションは「残せる資産」でもありますが、同時に「判断が難しい資産」でもあります。

家族に負担を残さないためにも、事前に確認しておきたいポイントを見ていきましょう。

積立金の滞納は相続人の負担になる

修繕積立金や管理費に未払いがある場合、その負担は相続人に引き継がれます。

「知らなかった」では済まされません。長期間滞納していると、まとめて請求されることもあります。

さらに、将来の修繕計画が不十分なマンションであれば、追加負担が発生する可能性もあるのです。

マンションは建物だけでなく、お金の状況も含めて引き継がれるという点を忘れてはいけません。

建替え予定の物件は売りにくい

建替えの話が出ているマンションは、一見すると将来性があるように見えます。

しかし実際には、負担金やスケジュールが確定していないため、買い手が慎重になります。相続後に売却しようとしても、「将来いくら必要なのか分からない」という理由で価格が下がることもあります。

状況がはっきりしない物件ほど、売却は難しくなります。

生前売却はトラブルを減らす

マンションを現金化しておけば、相続の手続きは比較的シンプルになります。

不動産は分けにくい資産なので、相続人が複数いる場合、話し合いが長引くこともあります。

生前に売却しておくことで、

- 判断を自分でできる

- 家族の負担を減らせる

- 分配がスムーズになる

といったメリットがあります。

必ずしも売却が正解とは限りませんが、「残す前提」で考えるだけでなく、「整理する選択肢」も持っておくことが大切です。

次の世代に渡るときにも、大きな影響を与える資産であることを覚えておきましょう。

今すぐ確認しておきたいポイント

ここまで読んで、「うちのマンションは大丈夫だろうか」と感じた方もいるかもしれません。

マンションの終活が心配な方は、まずは今の状況を把握することから始めていきましょう。

築35年という節目を考える

築年数は、ひとつの分かりやすい目安です。

築30年を超えると修繕費が増え始め、築35年前後で設備更新が重なりやすくなります。築年数そのものが問題なのではありませんが、「次の大きな支出が近いかどうか」を判断する材料になります。

購入時に築25年であっても、5〜10年以内に大規模修繕や設備更新のタイミングを迎え、修繕積立金の増額や一時金の徴収が発生することもあります。

問題は、その支出が教育費などのライフイベントと重なることです。

想定外の資本的支出(CAPEX)が家計を圧迫し、資金繰りに影響を与えるリスクがあります。まずは自分の物件がどの段階にあるのかを確認してみましょう。

修繕積立金は足りているか

長期修繕計画と現在の修繕積立金残高を照合し、資金計画の妥当性を検証します。

確認すべきポイントは以下です。

- 将来の大規模修繕費が実勢単価で積算されているか

- 積立方式は段階増額か、均等積立か

- 積立金改定や一時金徴収の議案が出ていないか

- 計画上の収支がマイナスに転じていないか

マンションにまつわる数字は、管理レベルを映すバロメーターでもあります。

管理組合は機能しているか

マンション管理の面では、少なくとも次の点を確認しておきましょう。

- 総会は定期的に開かれているか

- 議事録はきちんと保管・共有されているか

- 長期修繕計画は見直されているか

- 修繕計画時にきちんと相見積もりを取っているか

建物を見るだけでなく、「運営の中身」にも目を向けることが大切です。

空室は増えていないか

投資物件の場合、空室の状況はとても重要なサインです。

- 平均空室期間(2~3ヶ月を超えていないか)

- 成約賃料が直近2年でどれだけ下がっているか

- AD(広告料)が増えていないか

- フリーレント条件が常態化していないか

たとえば、

・家賃▲3,000円

・AD1ヶ月追加

・空室期間+1ヶ月

これだけで、年間収支は想定より数万円~十数万円下振れします。

収入と支出の流れを一度見直し、無理のない状態かどうかを確認してみましょう。

まとめ

マンションは、買った時点がゴールではありません。

築年数が進めば修繕費は増え、積立金や管理の状況によって将来の負担は大きく変わります。建替えも思っているほど簡単に進むものではなく、相続の場面では家族の判断材料にもなります。

だからこそ大切なのは、問題が表面化してから動くのではなく、まだ選択肢があるうちに整理しておくことです。

修繕を続けるのか、売却するのか、次の世代に引き継ぐのか。その方向性を自分で考えられる状態にしておくことが、マンション終活の本当の意味といえるでしょう。

何も問題が起きていない今こそが、実は一番動きやすいタイミングです。将来慌てないために、まずは今の築年数や積立金、管理状況を一度整理してみてください。

「まだ大丈夫」と思っている今こそが、実は一番動きやすいタイミングです。マンション終活について具体的に整理したい方は、お気軽にご相談ください。

コメント