収益物件を売却して、新しい物件へ買い替える場合、注意したいのが「譲渡税」です。

不動産を売って利益が出ると、譲渡所得に対して所得税・住民税が発生します。売却額だけを見ていると、「せっかく利益が出たのに、思ったより手元に残らなかった」という声もあるため注意が必要です。

そんなときに役立てたいのが、「事業用資産の買い替え特例」です。この制度をうまく活用すると、売却時の課税を将来に先送り(繰り延べ)することができ、手元資金を次の投資に回しやすくなります。

この記事では、特例の仕組みや課税割合の計算方法、適用するための要件、そして注意点まで、初めて耳にする方にもわかるようにやさしく解説します。

具体的な物件の売買を検討している方は、ぜひ一度、専門の税理士にご相談ください。収益物件のことなら、私たちもお力になれます。まずはお気軽にお問い合わせください。

| この記事で分かること |

|---|

|

目次

- 買い替え特例とは「税金を将来に先送りする」制度

- 課税割合は最大80%繰り延べ(4号買換えの場合)

- 課税割合の一覧

- 一般的に使われる「4号買換え」とは

- 買換え特例を使うための主な要件

- ①売る資産・買う資産がともに事業用の土地等・建物・構築物

- ②売る資産の保有期間が10年超えであること

- ③買換え資産の敷地面積は売却土地の5倍以内

- ④買い替えた資産を1年以内に事業の用に供すること

- 譲渡所得の計算方法【売却額と購入額で変わる】

- パターンA:売却額 ≦ 購入額のケース

- パターンB:売却額 > 購入額のケース(差額に課税)

- 注意したい「取得費・減価償却費」の考え方

- 買換え特例のメリット・デメリット

- メリット

- デメリット

- 特例のメリットが大きい方・小さい方

- 【令和6年改正】同一年に売買する場合は届出が必要

- 申告手続きの流れ(確定申告で必要な書類)

- 必要な書類

- 申告先と提出期限

- よくある質問(Q&A)

- Q1. 保有期間が10年未満の物件でも使えますか?

- Q2. この特例で税金は免除されますか?

- Q3. 購入するマンションの面積に規定はありますか?

- Q4. 同一年の届出を忘れてしまった場合はどうなりますか?

- Q5. 収益物件から収益物件への買い替えなら必ず使えますか?

- まとめ:買い替え特例は「使い方次第」で大きな武器になる

買い替え特例とは「税金を将来に先送りする」制度

「事業用資産の買い替え特例」とは、正式には「特定の事業用資産の買換え特例」といいます。

個人がアパートなどの事業の用に供している不動産を売って、一定の資産に買い替えた場合に、譲渡所得への課税を将来へ繰り延べられる仕組みです。

ここで最初に押さえておきたいのは、「税金がなくなるわけではない」という点です。あくまでも「今払わなくていい」というだけで、買い替えた資産を将来また売ったときに、そのぶんの税金がまとめてかかってきます。免除ではなく、繰り延べです。

それでも、今すぐ多額の税金を納めるより、手元に資金を残しながら次の物件運営に集中できるメリットは大きいです。特に収益物件を扱う個人投資家にとっては、資産の入れ替えを進めるうえで心強い制度といえます。

なお、この特例は個人の所得税(確定申告)を対象としたものです。法人が資産を買い替えた場合は「圧縮記帳」という別の制度が適用されますので、混同しないよう注意してください。

事業用資産の買換え特例は、これまで何度も延長されてきた制度です。ただし、恒久制度ではなく、税制改正によって内容や期限が見直される可能性があります。そのため、「いずれ売却して買い替えたい」と考えている方は、制度が使えるタイミングを逃さないよう、早めに税理士へ相談しておくと安心です。

課税割合は最大80%繰り延べ(4号買換えの場合)

買い替え特例には、売却する資産と取得する資産の組み合わせによって、いくつかのパターンがあります。それぞれで「課税割合」が異なり、非課税(繰り延べ)になる部分の割合が変わります。

課税割合の一覧

主な買換えパターンと課税割合は以下の通りです。

買換えパターン | 繰り延べ割合(非課税部分) | 課税割合(課税される部分) |

1号買換え | 70% | 30% |

4号買換え | 80% | 20% |

不動産投資家がよく活用するのは「4号買換え」で、課税割合は20%です。つまり、売却価額のうち一定割合のみをもとに譲渡所得を計算するため、課税を将来へ繰り延べできる仕組みです。

一般的に使われる「4号買換え」とは

4号買換えとは、事業の用に供している土地・建物・構築物(売却する物件)を、国内にある一定の事業用資産(取得する物件)に買い替えた場合に適用される、最もよく使われるパターンです。

収益物件(アパート・マンション・一棟ビルなど)を売って、別の収益物件を購入するというシナリオであれば、基本的にこの4号買換えに該当します。

ポイント 課税割合20%=「売却額×20%」に課税されるイメージです。売却益の全額ではなく、あくまで収入金額の20%が課税ベースになる点を押さえておきましょう(詳しい計算式は後述します)。 |

買換え特例を使うための主な要件

この特例には、適用するための条件があります。どれか一つでも外れると特例は使えなくなるため、事前にしっかり確認しておくことが大切です。

【要件】

- 売る資産・買う資産がともに事業用の土地等・建物・構築物

- 売る資産(譲渡資産)の保有期間が10年超えであること

- 買換え資産が土地の場合、面積が売却土地の5倍以内であること

- 買い替えた資産を、取得日から1年以内に事業の用に供すること

①売る資産・買う資産がともに事業用の土地等・建物・構築物

「事業の用に供している」とは、賃貸経営など、収益を得る目的で実際に運用している不動産のことです。たとえば、賃貸アパート・マンション・テナント物件・月極駐車場などが該当します。

一方、自宅や別荘など個人利用の不動産は対象外です。また、以前は賃貸していても、現在は自宅として使っている場合は対象外になる可能性があります。

買い替える資産についても、同じく事業用でなければなりません。「収益物件を売って、別の収益物件へ買い替える」というケースが代表例です。

②売る資産の保有期間が10年超えであること

売却する物件は、取得してから「10年を超えて」所有している必要があります。

ここで注意したいのが、「10年以上」ではなく“10年超”である点です。ちょうど10年では対象外になるため、売却時期には注意しましょう。

また、不動産の保有期間は「売却した年の1月1日時点」で判定されます。

たとえば、2016年6月に物件を購入した場合でも、2026年中の売却では、2026年1月1日時点で所有期間が10年未満と判定されます。そのため、このケースで特例を利用したい場合は、2027年に入ってから売却する必要があります。

不動産投資を始めて間もない方や、購入から10年前後の物件を売却予定の方は、想定より適用対象外になるケースもあるため、事前にスケジュールを確認しておくことが大切です。

③買換え資産の敷地面積は売却土地の5倍以内

取得する資産に土地が含まれる場合、その面積は売却した土地面積の5倍以内という制限があります。

たとえば、100㎡の土地を売った場合、買い替える土地は500㎡以内でなければなりません。5倍を超えた部分については特例の対象外となり、通常の課税が適用されます。

これは、極端に大きな資産へ買い替えることで、過度な課税繰り延べを防ぐ目的があるためです。そのため、「小規模な区分マンションを売って、大型の土地付き物件へ買い替える」といったケースでは、注意が必要です。

なお、4号買換えでは、取得する土地等について「300㎡以上」が要件になるケースがあります。マンションのような区分所有物件では土地持分が小さいため、この面積要件を満たせず、特例を利用できない可能性もあります。

事前に面積や土地持分を確認しておくことをおすすめします。

④買い替えた資産を1年以内に事業の用に供すること

新しく取得した物件は、購入してから1年以内に事業(賃貸経営など)に使い始める必要があります。「買ったはいいけど、なかなか入居者が決まらない」「リノベーション中でまだ稼働していない」という状態が長引いた場合、要件を満たせなくなる可能性があります。

特に、一棟リノベーションや建て替えを前提に購入するケースでは、想定より工期が延びることもあるため注意が必要です。

また、売却の前年から翌年の間に買換え資産を取得することも条件のひとつです。売った年と買った年がずれすぎないように注意してください。

具体的な物件の売買を検討している方は、ぜひ一度、専門の税理士にご相談ください。収益物件のことなら、私たちもお力になれます。まずはお気軽にお問い合わせください。

譲渡所得の計算方法【売却額と購入額で変わる】

特例を適用した場合の譲渡所得の計算は、「売却額(譲渡価額)」と「購入額(取得価額)」の大小関係によって2通りに分かれます。

パターンA:売却額 ≦ 購入額のケース

売却した金額よりも高い金額で買い替えた場合は、譲渡益の大部分を将来へ繰り延べできます。

このケースでは、売却額の20%相当額のみをもとに譲渡所得を計算するため、税負担を大きく抑えられるのが特徴です。

例

売却額:8,000万円

購入額:1億円

収入金額:

8,000万円 × 20% = 1,600万円

必要経費:

(取得費+譲渡費用)×20%

この結果、最終的な譲渡所得がゼロまたは小さくなるケースがあります。

パターンB:売却額 > 購入額のケース(差額に課税)

売却した金額よりも少ない金額で買い替えた場合は、差額部分がそのまま課税対象になります。

買い替えた金額部分についても、一定割合(原則20%)が課税対象となるため、パターンAより税負担は大きくなりやすいです。

例

売却額:1億円

購入額:8,000万円

差額部分:

1億円-8,000万円=2,000万円

購入額の課税部分:

8,000万円 × 20%=1,600万円

収入金額:

2,000万円+1,600万円=3,600万円

この収入金額をもとに、取得費や譲渡費用を按分して差し引き、最終的な譲渡所得を計算します。売却額より小さい金額で買い替える場合は、繰り延べできる割合が小さくなるため、想定より税負担が残るケースもあります。

【計算で迷ったら】 「売却額×課税割合」という式は、あくまで売却額より高い金額で買い替えた場合(パターンA)の基本的な考え方です。一方で、売却額より少ない金額で買い替える場合(パターンB)は、売却額と購入額の差額部分が繰り延べの対象外となるため、課税対象が大きくなります。 |

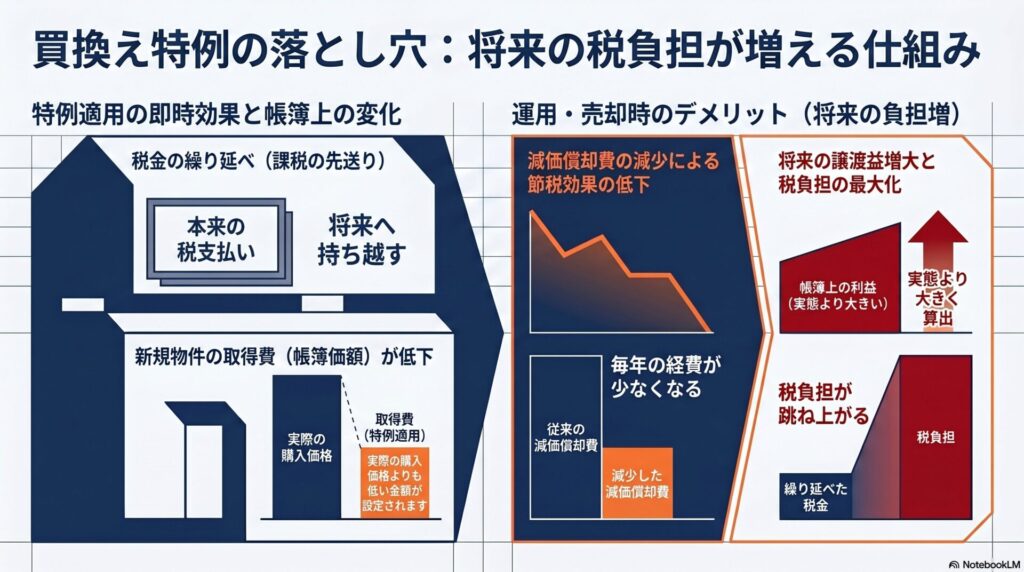

注意したい「取得費・減価償却費」の考え方

買換え特例は、「今の税金を減らせる制度」として注目されますが、実は将来の税負担にも影響します。ポイントになるのが、「取得費が引き継がれる」という仕組みです。

たとえば、本来なら売却時に課税されるはずだった利益の一部を、買換え特例によって将来へ先送りした場合、その分だけ新しく買った物件の取得費は低くなります。

取得費が低くなると、毎年計上できる減価償却費も少なくなります。すると、経費が減るため、毎年の所得税や住民税が少し増える可能性があります。

さらに、将来その物件を売却するときも注意が必要です。取得費が低い状態で譲渡益を計算するため、将来の売却時に利益が大きく見えやすくなり、税負担が増えるケースがあります。

そのため、「今すぐ手元資金を残したい人」に向いている一方で、長期的な運用計画まで考えながら活用することが大切です。

買換え特例のメリット・デメリット

この特例を活用することで得られるメリットは明確ですが、一方で押さえておくべきデメリットや注意点もあります。両面を理解したうえで、自分の状況に合っているかを判断してください。

メリット

- 売却時の税負担を将来に先送りできるため、手元資金を次の投資に回しやすくなる

- キャッシュフローを維持しながら資産の入れ替えができる

- 収益性の低い物件から高い物件へのシフトがスムーズになる

- 相続対策として、保有資産の組み換えを行いたい場合にも活用できる

デメリット

- 繰り延べた税金は将来かならず発生する(免除ではない)

- 買い替え後の物件の取得費が下がり、年々の減価償却費が少なくなる

- 将来の売却時に、繰り延べ分と合わせた大きな課税が発生する可能性がある

- 所得が低い方など、課税割合が低いケースでは恩恵が限定的になることも

特例のメリットが大きい方・小さい方

この特例は、特に「売却益をそのまま次の投資に回したい方」と相性が良い制度です。

- 築古アパートを売って、より収益性の高い物件へ買い替えたい

- エリアを見直して、資産価値の高い都心物件へ移行したい

- 修繕リスクが増えた物件を整理したい

- 売却益を頭金にして、規模拡大したい

こうした“資産の入れ替え”を考えている方にとっては、売却時の税金を抑えながら次の投資へ進めるメリットがあります。

一方で、以下のような方は、特例の恩恵がそこまで大きくないケースもあります。

- 売却後は現金化したい

- 不動産投資を縮小したい

- 今後もう売却予定がない

- 所得が低く、そもそもの税負担が小さい

また、買換え特例は「税金がなくなる制度」ではなく、あくまで将来へ先送りする制度です。そのため、長期保有するのか、数年後にまた売却する予定なのかによっても、有利・不利は変わってきます。

「なんとなく節税になりそう」で判断するのではなく、将来の売却や相続まで含めて考えることが大切です。

【令和6年改正】同一年に売買する場合は届出が必要

令和6年(2024年)4月1日以降の取引から、買換え特例に新しいルールが追加されました。

これまでは、同じ年に「売却」と「購入」の両方を行った場合でも、確定申告時に特例の適用を申告すれば手続きできました。しかし現在は、一定の「同一年内の買換え」に該当する場合、事前に税務署へ届出書を提出する必要があります。

対象となるのは、令和6年4月1日以後に譲渡資産を売却し、同じく令和6年4月1日以後に買換え資産を取得したケースです。

提出期限は、譲渡日または取得日のうち早い日を基準に決まるため、「確定申告のときにまとめて対応すればいい」と考えていると、期限を過ぎてしまう可能性があります。

もし届出を期限内に提出しなかった場合、原則として特例の適用は受けられません。「うっかり忘れていた」では済まないため、売買スケジュールが決まった時点で、税理士へ早めに相談しておくと安心です。

税制改正によって要件や期限が見直される可能性もあるため、活用を検討している場合は最新情報を確認しながら進めましょう。

具体的な物件の売買を検討している方は、ぜひ一度、専門の税理士にご相談ください。収益物件のことなら、私たちもお力になれます。まずはお気軽にお問い合わせください。

申告手続きの流れ(確定申告で必要な書類)

この特例は、確定申告を行うことで適用を受けます。手続き自体は難しくありませんが、必要な書類を事前に準備しておくとスムーズです。

必要な書類

- 確定申告書(第三表:分離課税用)

- 譲渡所得の内訳書(土地・建物用)

- 売却物件・購入物件の売買契約書のコピー

- 登記事項証明書(売却・取得物件それぞれ)

- 取得費の根拠となる資料(購入時の売買契約書・領収書など)

特に注意したいのが「取得費」です。昔購入した物件では、契約書や領収書を紛失しているケースも多く、取得費を証明できないと税額が大きく増える可能性があります。

また、減価償却の計算が必要になるため、過去の確定申告書や減価償却費の明細を確認するケースもあります。購入時の資料だけでなく、毎年の申告データも残しておくと安心です。

申告先と提出期限

申告書の提出先は、お住まいを管轄する税務署です。提出期限は、売却した翌年の2月16日〜3月15日までとなります(土日祝日の場合は翌平日)。

現在はe-Taxにも対応しているため、自宅からオンライン申告することも可能です。ただし、買換え特例は入力項目や添付資料が多く、通常の確定申告より複雑になりやすいため注意しましょう。また、期限を過ぎると特例が適用できなくなる可能性もあるため、売却後は早めに準備を始めることをおすすめします。

はじめて不動産売却の確定申告をする方は、税務署の無料相談や税理士へ依頼するのも有効です。特に買換え特例は計算が複雑になりやすいため、不安がある場合は早めに専門家へ相談しましょう。

よくある質問(Q&A)

Q1. 保有期間が10年未満の物件でも使えますか?

4号買換えの場合、売却する物件の保有期間が「10年超」であることが要件です。

取得から10年以下の物件は、残念ながら対象外になります。購入年月日を確認して、10年超えているかどうかを事前にチェックしましょう。

Q2. この特例で税金は免除されますか?

免除ではなく、「繰り延べ」です。

今の時点では課税が発生しませんが、将来その物件を売ったときに課税が生じます。永久に税金を払わなくていい制度ではない点は、しっかり理解しておいてください。

Q3. 購入するマンションの面積に規定はありますか?

4号買換えの対象となる土地には、300㎡以上の広さが必要な場合があります。

ただし購入資産が建物の場合や、区分マンションのように土地持分が面積要件を満たせないケースでは、一部特例の適用が受けられないこともあります。

Q4. 同一年の届出を忘れてしまった場合はどうなりますか?

令和6年4月1日以降は、譲渡資産の売却と買換え資産の取得を同じ年に行う場合、事前に税務署への届出が必要になりました。

以前は確定申告時にまとめて手続きできましたが、現在は提出期限が前倒しになっています。原則として、売却日または取得日のうち早い日を基準に、一定期間内に届出をしなければなりません。

もし期限を過ぎてしまうと、原則として買換え特例が使えなくなる可能性があります。「確定申告のときに対応すれば大丈夫」と思い込まず、売買スケジュールが決まった段階で早めに確認しておくことが大切です。

Q5. 収益物件から収益物件への買い替えなら必ず使えますか?

基本的には使える可能性が高いですが、保有期間・面積要件・事業用の判定など、すべての要件を満たす必要があります。

また、申告手続きも必要です。「収益物件同士だから自動的に適用される」わけではありませんので、必ず事前に確認してください。

まとめ:買い替え特例は「使い方次第」で大きな武器になる

「事業用資産の買い替え特例」について、基本的な仕組みから計算方法、注意点まで解説してきました。最後に要点を整理します。

- 売却益に対する課税を将来に繰り延べられる制度(免除ではない)

- 4号買換えの課税割合は20%。売却価額の一定割合のみをもとに譲渡所得を計算する

- 要件は4つ:事業用・保有10年超・面積5倍以内・1年以内に事業使用

- 売却額と購入額の大小によって計算方法が異なる(2パターン)

- 令和6年4月以降、同一年に売買する場合は届出が追加で必要

この特例は、うまく活用すれば収益物件の組み替えをスムーズに進めるための強力なツールになります。一方で、要件が細かく、令和6年改正のような最新の制度変更もあるため、「なんとなく使えそう」という感覚だけで進めるのは危険です。

具体的な物件の売買を検討している方は、ぜひ一度、専門の税理士にご相談ください。収益物件のことなら、私たちもお力になれます。まずはお気軽にお問い合わせください。

※本記事は令和6年(2024年)時点の税制をもとに作成しています。税制は変更される場合があります。最新情報は国税庁ウェブサイトまたは税理士にご確認ください。

コメント