不動産購入で融資を受ける際には「仮審査」と「本審査」の2つの審査プロセスがあります。

この2つの審査の違いを正しく理解していないと、「買付け申込をしたのに融資が下りない」「契約直前で白紙撤回になってしまった」という深刻な状況に直面してしまいます。

特に不動産投資家にとっては、融資条件の比較検討は成功のための重要な要素です。

本記事では、仮審査と本審査それぞれの特徴や審査で見られるポイント、複数申込みの戦略、審査期間中の注意事項、そして万が一審査後に辞退する場合のリスクまで、実例を交えながら投資家目線で詳しく解説していきます。

当社では提携金融機関とのネットワークを活かし、より良い条件での融資サポートも可能です。融資戦略にお悩みの方は、ぜひ一度ご相談ください。

| この記事で分かること |

|---|

目次

- 仮審査と本審査の基本

- 仮審査とは

- 本審査とは

- 審査ポイントの違い

- 金融機関が回答した「融資を行う際の審査項目」とは

- 仮審査で条件を比較する際の注意ポイント

- 物件ごとの融資適性を探れる

- スケジュール管理が重要

- 仮審査で通っても本審査で落ちるケース

- 確率と理由

- 具体例

- 審査期間中の転職・退職の影響

- 仮審査・本審査を受けた後に「やめる」はできるか?

- 仮審査後のキャンセル

- 本審査後の辞退

- まずは仮審査で条件比較してみよう

- 住宅ローンの場合

- 投資ローンの場合

- よくある質問(Q&A形式)

- Q:仮審査は何社まで受けてもいい?

- Q:仮審査で落ちたら本審査は受けられない?

- Q:審査履歴はどのくらい残る?

- Q:法人名義と個人名義、どちらが通りやすい?

- まとめ

仮審査と本審査の基本

居住用の住宅ローンでも、収益物件用の投資ローンでも、銀行から融資を受けるには必ず「仮審査」と「本審査」という2つのステップがあります。

それぞれの審査ではチェックされるポイントや必要書類、審査期間が大きく異なります。

仮審査とは

仮審査では、銀行が「この人に融資できそうか」をざっくり判断するための簡易的な審査を行います。

- 年収

- 勤続年数

- 勤務先の規模、業種

- すでにある借入の状況

- 購入予定の物件概要

といった基本的な情報をチェックします。

必要書類について、この段階ではまだ細かい資料を揃える必要はありません。

- 免許証やパスポートといった本人確認書類

- 源泉徴収票や給与明細など年収が分かる書類

- 借入の内容が分かる書類

- 物件資料

上記程度の書類で済むことが多く、結果も早ければ数日、遅くとも1週間ほどで出ます。

実際に物件資料は不動産会社が用意してくれるので、居住用の場合、借入をしていないサラリーマンであれば本人確認書類と源泉徴収票があれば、一般的に仮審査を受けられます。

また、投資ローンの場合にはこれらに加えて事業計画書や既存物件に関する書類(すでに不動産を所有している場合)なども必要です。

仮審査では、複数の銀行に同時に打診することが可能です。申込後に承認を得られた融資条件を比較しながら、自分にとって有利な金融機関を選ぶことができます。

本審査とは

仮審査をいくつか受けて条件を比較したら、最終的に選んだ1行の銀行で本審査を進めることになります。ここからが融資の最終チェックで、銀行は実際にお金を貸すかどうかを正式に判断します。

審査内容は仮審査よりもはるかに厳しく、提出した書類の細部まで確認され、信用情報の照会や物件の担保評価もしっかり行われます。また、求められる書類も一気に増えます。

- 本人確認書類

- 源泉徴収票

- 確定申告書

- 納税証明書

- 住民票

- 印鑑証明書

本人の公的書類に加え、物件関連の資料も必要です。

- 不動産の登記簿謄本

- 建築図面

- 公図

- 建築確認済証

- 検査済証

- 管理規約、修繕履歴(マンションの場合) など

上記に加えて、投資用なら賃貸借契約書や家賃収入の実績、預金通帳の写しや残高証明書も提出しなければなりません。

審査期間は通常2週間から1ヶ月程度かかり、場合によってはさらに時間を要することもあります。

この本審査で融資が承認されれば、正式な金銭消費貸借契約の締結に進みます。

審査ポイントの違い

仮審査と本審査では、銀行が見るポイントがだいぶ違います。

ざっくり「お金を貸せる人かどうか」を早めに判断する仮審査に対し、本審査は銀行側にとってもいわば「本番」です。これに失敗すると、銀行側の負債が増える可能性があるため、慎重に判断しなければなりません。

- 提出された書類の中身が正しいか

- 申告した収入と実際の数字に食い違いがないか

- 物件資料と売買契約書、その他の資料に整合性があるか

- 物件の担保価値が融資額に見合っているか

- 法的に問題がない物件かどうか

- すべての書類に虚偽内容がないか

上記のような細かいところまで徹底的に確認されます。

特に不動産投資ローンでは、物件そのものが収益を生み出す力を持っているかどうかが大きなチェックポイントになります。

たとえば「家賃収入が安定して入るか」「周辺相場が下がって空室が増えないか」「建物が古くなって修繕費がかさんでこないか」など、将来にわたって返済を続けられるかを銀行はシビアに見ています。

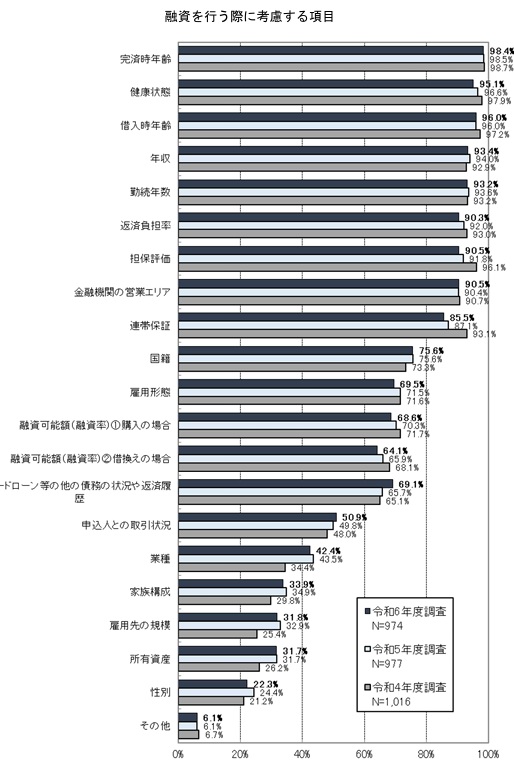

金融機関が回答した「融資を行う際の審査項目」とは

国土交通省が公表している「民間住宅ローンの実態に関する調査(令和6年度)」では、金融機関が実際に融資を行う際に重視する審査項目が明らかになっています。下の図はその結果をまとめたものです。

(出典:国土交通省 住宅局「令和6年度 民間住宅ローンの実態に関する調査 結果報告書」)

「完済時年齢」「健康状態」「借入時年齢」「年収」 など、返済能力とライフプランに直結する項目が上位を占めています。加えて、物件の担保評価や返済負担率など、不動産の資産性も重要視されています。

一方で「国籍」「雇用形態」「勤続年数」といった個人属性も依然として大きな判断材料です。総合的にこれらの条件を組み合わせて「長期間にわたり安定して返済できるか」を見ていることが、このデータからも分かります。

仮審査で条件を比較する際の注意ポイント

仮審査は、ただ単に多くの金融機関に申し込めばよいというものではありません。有利な条件を引き出すには、「ローン商品」ごとの内容を事前に聞いたうえで銀行に申し込むことが大切です。

ここでは、複数の金融機関に仮審査を申し込む際の注意点について説明します。

物件ごとの融資適性を探れる

同じ人・同じ物件でも、銀行によって提示される金利や融資比率は全く違うことがあります。

たとえば、A銀行は金利2.5%・融資比率80%、B銀行は金利2.0%・融資比率90%というケースも。その差はキャッシュフローにも大きく直結します。

団体信用生命保険(団信)の内容も、銀行ごとにまちまちです。

まず、がん特約や三大疾病保障など、付けられる保障の範囲が異なります。また、人気のがん特約を付帯する場合、銀行ごとに金利への上乗せ幅や「どの程度のがんから対象になるか」が違っています。これは、銀行によって提携する保険会社が違うためです。

たとえば、がん特約の付帯を+0.1%とする銀行もあれば、+0.3%とする銀行もあります。

単純に「金利が低いから良い」と決めるのではなく、保障の厚みや月々の負担まで見比べなければいけません。

融資期間もチェックポイントです。35年まで借りられる銀行もあれば、投資用は25年が上限という銀行もあります。返済期間は長めに組んでおけば繰り上げ返済で短縮できますが、25年をあとから35年に延ばすことはできませんので、契約前には注意が必要です。

スケジュール管理が重要

複数の仮審査をうまく活用するには、契約日から逆算して計画的にスケジュールを組まなくてはなりません。

人気物件は買付申込後、当日~3日程度で契約締結を条件とされるケースがあります。日数が限られているため、段取りを間違えると売主から「融資に不安がある」と見なされてしまい、他の購入希望者を優先させるケースもあります。

内覧前から購入意思が強い場合には、買付申込より以前にいくつかの銀行へ仮審査を出しておくことが理想的です。仮審査の結果が出揃った段階で本命の銀行を決め、契約までには本審査に進めるよう準備しておくのが安心です。

また、仮審査の有効期限はおおよそ3ヶ月。物件探しが長引くなら、定期的に更新しておくとスムーズでしょう。

当社では提携金融機関とのネットワークを活かし、より良い条件での融資サポートも可能です。融資戦略にお悩みの方は、ぜひ一度ご相談ください。

仮審査で通っても本審査で落ちるケース

仮審査に通ったからといって、必ずしも融資が下りるわけではありません。本審査で思わぬ否決となるケースも、ごくわずかですが実際にみられます。

そのような事態を避けるために、以下ではその典型的な否決理由を解説します。

確率と理由

仮審査を通過して本審査で否決される確率については、公的な統計はありませんが、実務の現場では数%と言われています。(3~5%と言われるケースも)

特に投資物件の場合は、物件の収益性や担保価値の評価がより厳しく行われます。そのため、この割合は住宅ローンと比較すると高くなる可能性があります。

本審査で否決となる主な理由は、物件の担保評価が想定より低いことや、提出書類と実際の収入・申告内容に食い違いが見つかることがあるためです。

仮審査時点では把握できなかった悪い情報が本審査で明らかになることが挙げられます。

具体例

ここで、仮審査に通ったのに本審査で落ちる具体例を紹介します。

本審査で否決となる具体例

- 所得証明と申告内容に差異がある

- 既存の借入情報を申告していなかった

- 過去の返済遅延やクレジット利用状況に問題がある

- 審査申込後に自動車など別の借入をした

- 建築基準法に適合しない部分が発覚した

- 市場環境や金融機関の融資方針が変わった

仮審査時に提出した所得証明と、本審査で提出する確定申告書の内容が大きく異なる場合、意図的な虚偽申告と判断される可能性があります。

また、クレジットカードのキャッシングやリボ払いの利用には注意が必要です。手軽に利用できるため、審査期間中についつい使ってしまうケースがありますが、信用情報には即座に反映されます。

審査期間中の転職・退職の影響

融資審査の際、金融機関は「安定した収入」を最重視するといっても過言ではありません。

多くの銀行は勤続年数を審査要件に入れており、1年、2年、3年などの基準を設けているところもあります。

また、退職予定がある場合は、一般的に融資は難しくなります。早期退職や独立開業を予定している場合も同様で「将来の収入が見えにくいこと自体がリスクである」と判断されます。

ただし、物件の価格や資産性、転職後の就職先の規模や年収見込み、本人の貯蓄状況や保有資産によって銀行が柔軟に判断してくれるケースもあります。

仮審査・本審査を受けた後に「やめる」はできるか?

一度ローンの審査を申し込んだ後に、「やっぱり他の銀行にしたい」「物件購入を取りやめたい」と考える方は意外と多いです。

その場合、仮審査や本審査を受けたあとでもキャンセルや辞退は可能なのでしょうか。

仮審査後のキャンセル

仮審査通過後のキャンセルは、法的にも実務的にも認められています。

仮審査はあくまで「事前審査」の性格が強く、申込者が正式な融資を受ける義務は発生しません。

- 物件の購入を辞めた

- 他の金融機関の方が有利な条件だった

- 親が援助してくれるので借入金額が変わった

上記のような理由をもとに、申込をキャンセルすることは可能です。

ただし、仮審査の申込履歴は信用情報機関に記録され、通常6か月ほど残ります。短期間に多くの金融機関へ申し込むと「申込ブラック」と見なされ、不利になることもあります。

また、同じ金融機関で再度融資を申し込む場合、前回のキャンセル履歴が審査に影響する可能性もあります。正当な理由があるキャンセルであれば問題ありませんが、頻繁にキャンセルを繰り返していると、金融機関からの信頼を損なう恐れがあります。

また、同じ金融機関に再び申し込む場合、過去のキャンセルが悪影響を与えることも。理由がしっかりしていれば問題になりませんが、何度も繰り返すと「この人は本気度が低い」と見られて、信頼を落としかねません。

本審査後の辞退

本審査通過後の辞退も法的には可能です。

しかし、本審査では金融機関がより多くの時間とコストを投じて詳細な審査を行っているため、辞退による金融機関への悪影響も大きくなります。

金融機関にとって、本審査を通過した後の辞退は手間やコストが無駄になるため、良い印象を持たれません。

その記録が残ってしまい、将来また同じ銀行に申し込むときに不利になる可能性があります。金融機関によっては事務手数料として数万円を請求されるケースもあるため、安易に辞退するのはリスクが大きいといえます。

特に地方銀行や信用金庫のように地域密着で担当者との関係が重視されるところでは、一度辞退しただけでも「慎重に見ておこう」と判断され、次の審査が厳しくなったり条件が悪くなったりするケースもあります。

ただし、物件に重大な瑕疵が発見された場合など、やむを得ない事情がある場合は、金融機関も理解を示してくれることも多いです。

当社では提携金融機関とのネットワークを活かし、より良い条件での融資サポートも可能です。融資戦略にお悩みの方は、ぜひ一度ご相談ください。

まずは仮審査で条件比較してみよう

仮審査を複数受けるメリットは、やはり条件の比較ができることです。数字だけを見ればわずかな金利差でも、返済期間が長くなれば何百万円もの差となり、家計や投資の成果に直結します。ここでは、住宅ローンと投資ローン、それぞれのケースでシミュレーションを見てみましょう。

住宅ローンの場合

マイホーム購入において、4000万円を35年固定金利で借りた場合をシミュレーションしました。A社(金利1.2%)、B社(1.5%)、C社(1.8%)とします。

毎月の返済額 | 総返済額 | 支払利息合計 | |

A銀行(1.2%) | 116,680円 | 49,005,810円 | 9,005,810円 |

B銀行(1.5%) | 122,473円 | 51,438,816円 | 11,438,816円 |

C銀行(1.8%) | 128,436円 | 53,943,142円 | 13,943,142円 |

たった0.6%の差でも、35年間で支払う利息は約500万円近く変わります。この差額があれば、子どもの教育資金に充てたり、老後資金を積み立てたりと、家計の選択肢が大きく広がります。

投資ローンの場合

次に、収益物件で5000万円の中古アパートを25年固定金利で融資してもらうと想定してみましょう。

A社(金利1.5%)、B社(2.0%)、C社(2.5%)でシミュレーションすると以下のようになります。

毎月の返済額 | 総返済額 | 支払利息合計 | |

A銀行(1.5%) | 199,968円 | 59,990,272円 | 9,990,272円 |

B銀行(2.0%) | 211,927円 | 63,577,961円 | 13,577,961円 |

C銀行(2.5%) | 224,308円 | 67,292,349円 | 17,292,349円 |

※本章の試算はすべてボーナス返済なし・元利均等方式 で計算しています。

たった1%の金利差が、25年間で支払う利息は700万円以上変わります。この700万円が手元に残れば、大規模修繕に充てて物件の資産価値を高めることもできますし、空室が出た際に原状回復へしっかり費用をかけて早期に入居を決めることもできます。

よくある質問(Q&A形式)

Q:仮審査は何社まで受けてもいい?

A:法的な制限はありませんが、実務的には3〜5社程度が適切です。

それ以上多くなると管理が煩雑になるだけでなく、短期間での多数申込は信用情報上「申込ブラック」状態になる恐れがあります。

効率的な比較検討のためにも、事前に候補を絞り込んでから申し込むことをお勧めします。

Q:仮審査で落ちたら本審査は受けられない?

A:仮審査で否決された金融機関では、通常同じ条件での本審査申込はできません。

ただし、申込者の状況や物件条件が変わった場合は、一定期間を経た後、再度仮審査から申し込むことは可能です。

また、他の金融機関にこの結果は影響しないため、別の金融機関で仮審査を受けることができます。

Q:審査履歴はどのくらい残る?

A:信用情報機関における審査申込履歴は、一般的に6ヶ月間保持されます。

この期間中は他のローン申込を行う際に参照される可能性がありますが、これらの履歴が直接的に審査結果を左右することは少ないでしょう。

申込理由や頻度が合理的であれば大きな問題にはなりません。

Q:法人名義と個人名義、どちらが通りやすい?

A:一概にどちらが有利とは言えませんが、それぞれに特徴があります。

個人名義の場合、個人の信用力や年収が直接評価されるため、安定した勤務先や高い年収があれば有利です。

法人名義の場合、法人の決算内容や事業の安定性が重視されます。設立から日数が経っていない法人、赤字決算が続いている法人などは審査が厳しくなります。

まとめ

不動産投資ローンの仮審査と本審査は、それぞれ役割が違います。仮審査は複数の銀行を比較するための入り口、本審査は選んだ1行での最終チェックです。

投資を進めるなら、契約日までに仮審査を済ませておき、金利だけでなく融資比率や期間、団信、銀行との付き合いやすさまで含めて判断することが大切です。

また、審査中は転職や新たな借入を避け、書類の食い違いにも注意が必要です。本審査後の辞退は将来の取引に響くこともあるので、慎重に動きましょう。

こうした流れを押さえて行動できれば、スムーズな融資戦略をとることができ、不動産の収益・資産価値を最大化できるでしょう。

当社では提携金融機関とのネットワークを活かし、より良い条件での融資サポートも可能です。融資戦略にお悩みの方は、ぜひ一度ご相談ください。

コメント