アパートの減価償却とは、建物や設備などの取得費用を法定耐用年数に応じて毎年分割して経費として計上する仕組みです。

しかしながら、「ただの税務処理」として減価償却を考えるのではなく、キャッシュフローを維持するための手段としてや、収支計画の正確性を上げるための手段として活用できるかどうかで、アパート経営を成功できるかどうかが変わってきます。

この記事では、「減価償却って何?どういう仕組み?」という基本的な知識はもちろん、減価償却の仕組みを知ったうえでどう活用すべきか、計算方法などを詳しく解説していきます。

減価償却を正しく理解しないままだと、キャッシュフロー計画に差異が生まれてしまい正常な投資判断ができません。

ぜひ減価償却とアパート経営の関係を理解して、長期的な視点で健全なアパート経営を目指しましょう。

目次

- 1. アパート経営における減価償却とは?

- 1-1. 減価償却とは、固定資産を毎年少しずつ計上していく仕組みのこと

- 1-2. アパートの建物と設備が減価償却の対象となる(土地は対象外)

- 1-3. 減価償却する対象ごとに「耐用年数」が定められている

- 1-4. 減価償却資産の金額によっては特例を適用することが可能

- 2. アパート経営と減価償却の関係

- 2-1. 毎年経費として計上できるので節税効果がある

- 2-2. キャッシュフローを維持できる効果がある

- 2-3. 特に中古アパートの場合は減価償却費を多く計上できる

- 3. アパート経営では「減価償却」を計算に入れて経営判断することが重要

- 3-1. 物件購入時には耐用年数や減価償却費を考慮して選ぶ

- 3-2. 減価償却を加味した上でキャッシュフロー計画を立てる

- 3-3. 減価償却が終わった後の計画も立てておく

- 4. アパートの取得費から減価償却費を計算するステップ

- 4-1. 減価償却する対象の耐用年数・償却率を確認する

- 4-2. アパートの取得費を確認する

- 4-3. アパートの取得費用を「土地」と「建物」に按分する

- 4-4. 減価償却費を計算する

- 5. 新築アパート・中古アパートの減価償却の計算例・シミュレーション

- 5-1. 新築アパートの減価償却シミュレーション

- 5-2. 耐用年数を超えていない中古アパートの減価償却シミュレーション

- 5-3. 耐用年数を超える中古アパートの減価償却シミュレーション

- 6. アパート経営で減価償却費を活用して得するためのポイント

- 6-1. 早めに減価償却費を計上できる「中古アパート」を選ぶ

- 6-2. 建物と附属設備を分けて計算する

- 6-3. ローンを組む場合には減価償却費・期間を考慮する

- 6-4. 税務調査に備えて明細や書類を整備しておく

- 6-5. 修繕費やリフォーム費用の扱いを理解する

- 7. アパート経営の利益を最大化したいならルーム・スタイルにご相談ください

- 8. まとめ

1. アパート経営における減価償却とは?

まずは、アパート経営における「減価償却」とはどのような意味を持ち、収益をあげていく上でどのように関わってくるのかを、初心者の方にも分かりやすく解説していきます。

1-1. 減価償却とは、固定資産を毎年少しずつ計上していく仕組みのこと

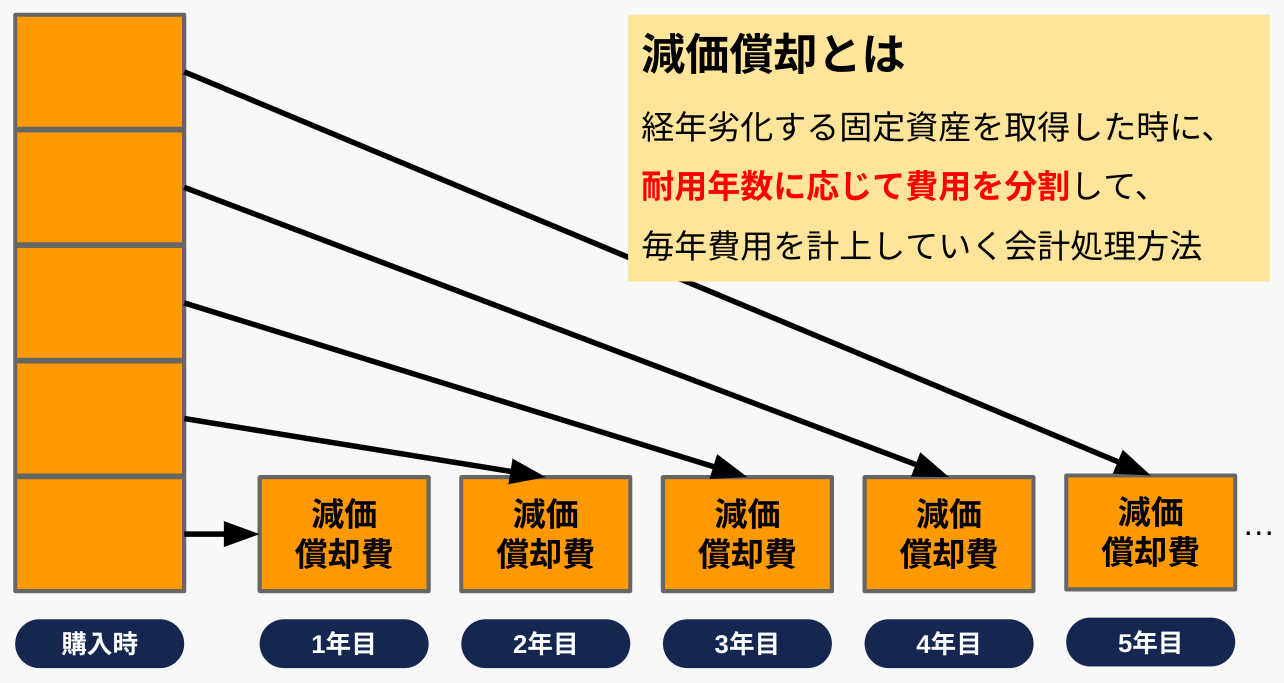

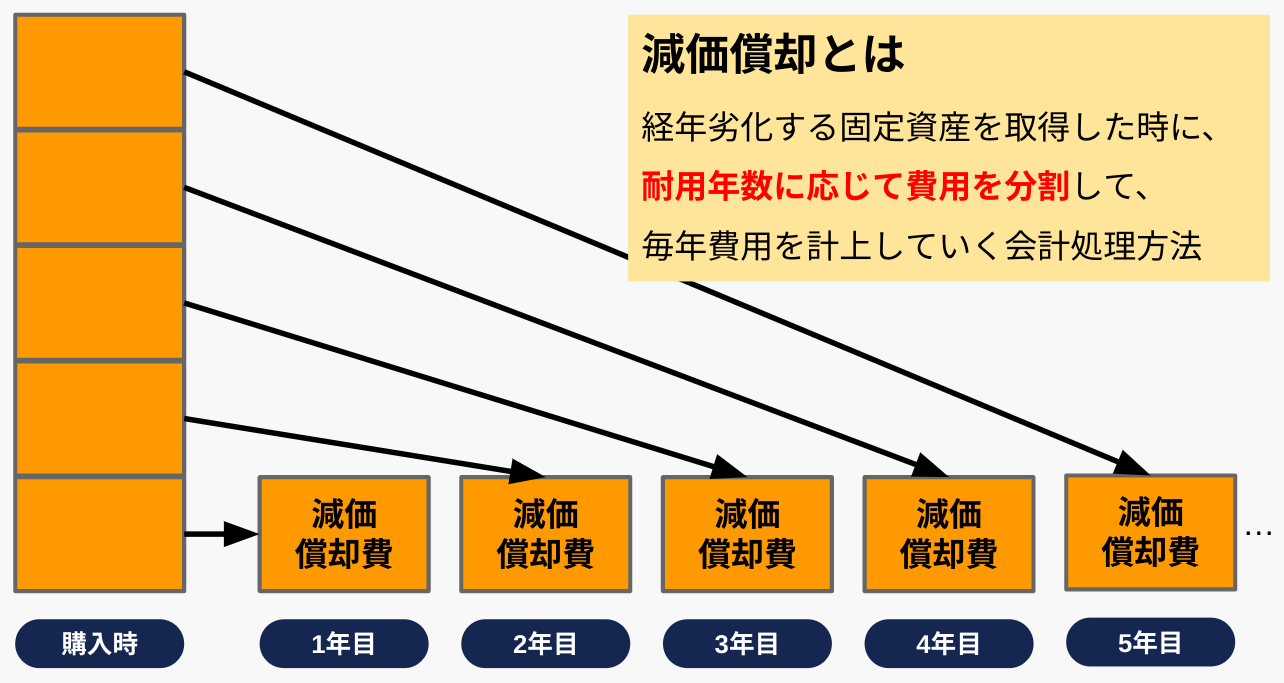

まず「減価償却」という言葉そのものの意味だけを説明すると、経年劣化する固定資産を取得した時に、「耐用年数」に応じて費用を分割して、毎年費用を計上していく会計処理方法のことをいいます。

例えば、30年前に5,000万円を投じて建てたアパートがあるとします。そのアパートも「築30年」となる現在では、外壁がひび割れたり屋根が劣化したり給排水管が詰まっていたりと老朽化が進み、5,000万円の価値はなくなっているはずです。

建物本体はもちろん、エレベーターや電気やガスの設備など、設備部分についても同様に劣化します。

このように、時間の経過によりその価値が減少する「有形固定資産」については、帳簿上でもその価値を年々減らしていかないといけません。そのために毎年、価値が減った分を「減価償却費」という費用として計上する処理が「減価償却」となります。

「減価償却」はあくまでも会計上の概念としての費用なので、実際に手元からお金が出ていくわけではありません。帳簿上だけ「費用」として計上するというイメージです。

1-2. アパートの建物と設備が減価償却の対象となる(土地は対象外)

「経年で価値が減少する資産」の取得価額が10万円以上の場合には、原則として減価償却を行うこととなっています。

アパート経営のためにアパートを取得(購入)した場合には、アパートの建物本体部分や建物附属設備、構築物、器具備品が減価償却の対象となります。

【アパート経営で減価償却する対象】

| 減価償却する対象 | ・アパートの建物本体・建物附属設備(給排水設備や電気設備、ガス設備など)・構築物(門や扉など)・器具備品(内部のエアコンなど) |

| 減価償却の対象外 | 土地 |

土地は、建物や設備と違って、時間の経過によって劣化することがないため、減価償却の対象外となります。

1-3. 減価償却する対象ごとに「耐用年数」が定められている

減価償却をする資産を取得した場合は、それぞれの「耐用年数(※)」を基に、一定の金額ごと必要経費として計上していく必要があります。

耐用年数とは、建物や設備が本来の機能を持ち続けられる年数を意味します。

減価償却資産の耐用年数については、国税庁のページに掲載があるものを使用することになります。建物の構造や設備の種類によって、以下のように耐用年数が異なるので注意しましょう。

【アパートの建物の構造別の耐用年数】

| 構造 | 耐用年数 |

|---|---|

| 木造 | 22年 |

| 軽量鉄骨(骨格材の厚みが3mm以下) | 19年 |

| 軽量鉄骨(骨格材の厚みが3mmを超え4mm以下) | 27年 |

| 重量鉄骨 | 34年 |

| 鉄筋コンクリート造 | 47年 |

参考:国税庁「主な減価償却資産の耐用年数表」

計算方法については詳しくは後述しますが、「アパート取得価額×定額法の償却率」で減価償却額を計算します。

例えば、4,400万円で法定耐用年数が22年の木造アパートを建てた場合、22年間に渡って、1年あたり約200万円を減価償却費として計上していくことになります。23年目からは減価償却費を計上できなくなりますので、帳簿上の利益が増えて税金額が増える点にも注意しておく必要があります。

なお、上記はアパートが新築の場合を想定しており、中古アパートを取得した場合には、計算式が異なります。中古アパートの場合のほうが、短い期間で大きな額の減価償却費を計上できるようになっています。

「新築アパートか中古アパートか?」という論点や詳しい計算方法については、後述していきます。

1-4. 減価償却資産の金額によっては特例を適用することが可能

資産の取得価額が10万円以上の場合には、原則として減価償却を行います。

ただし、取得価額が20万円未満の場合には「一括償却資産」として3年間で均等償却することができます。また、取得価額が30万円未満の場合には、一定の条件(青色申告を行う中小企業者など)を満たせば「少額減価償却資産の特例」を利用し、取得年度に全額を損金算入することが可能です。この特例には、年間300万円までの上限が設けられています。

適用条件や具体的な運用については、税理士などの専門家に確認することをおすすめします。

2. アパート経営と減価償却の関係

1章で「減価償却とは?」の基礎知識が分かった上で、あらためて、減価償却がどのようにアパート経営に関わってくるのかを解説していきます。

2-1. 毎年経費として計上できるので節税効果がある

減価償却費は毎年経費として計上することができるため、結果として節税につながります。

具体的には、経費が増えれば課税所得が下がるため、所得税や法人税の負担を軽減することが可能です。

※状況によって税金額は前後します。

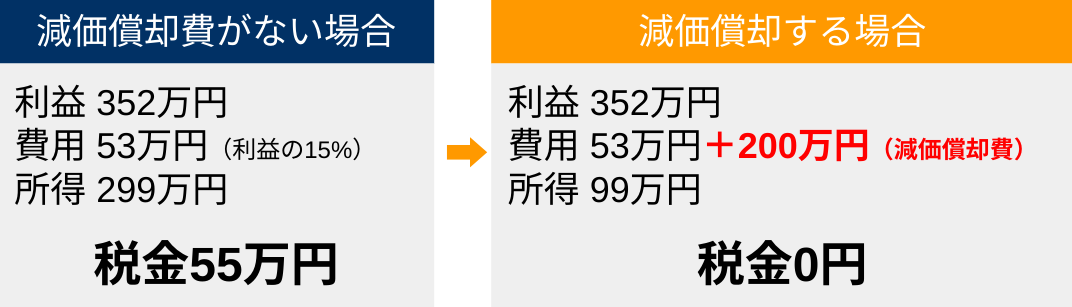

例えば、4,400万円で法定耐用年数が22年の木造アパートを建てた場合、22年間のあいだ、1年あたり約200万円を減価償却費として計上できます。利回り8%で運用して年間の利益が352万円の場合、所得を大幅に減らせるため、税額も抑えることができるという訳です。

2-2. キャッシュフローを維持できる効果がある

減価償却費は費用として計上できる一方で、実際にお金が減るわけではないので、キャッシュフローを圧迫せずに節税効果を得ることができます。

例えば先ほどの例では、毎年、減価償却費として200万円を費用として計上できますが、実際に毎年200万円が減っているわけではありません。

初年度はアパート購入に伴う現金支出が多いため、減価償却によって節税することにより、その後のキャッシュフローを安定させる効果があります。また、他の投資や経営資金にお金を充てる余裕も生まれます。

2-3. 特に中古アパートの場合は減価償却費を多く計上できる

新築アパートを取得した場合も前述した節税効果がありますが、中古アパートの場合にはさらに減価償却費を多く計上できる効果があります。

税法上、減価償却は固定資産ごとの法定耐用年数に基づいて計算されますが、中古アパートの場合は「法定耐用年数の短縮」が認められることがあります。具体的には、以下の計算式に基づいて耐用年数が設定されます。

| 中古アパートの耐用年数 =(法定耐用年数 − 経過年数)+ 経過年数 × 20% |

この短縮された耐用年数を使うと、1年あたりの減価償却費が増えるため、初期段階で多くの経費を計上できるようになります。

例えば、新築の木造マンションの場合は耐用年数が22年なので22年かけて減価償却していきますが、築15年なら10年、築年数が耐用年数を超えている場合はわずか4年です。たった4年間で減価償却できるということは、1年あたりの減価償却費が非常に高額になるということを意味します。

このように、減価償却費をできるだけ大きく短くすることで、利回りを高くしてアパート経営が軌道に乗りやすくなります。

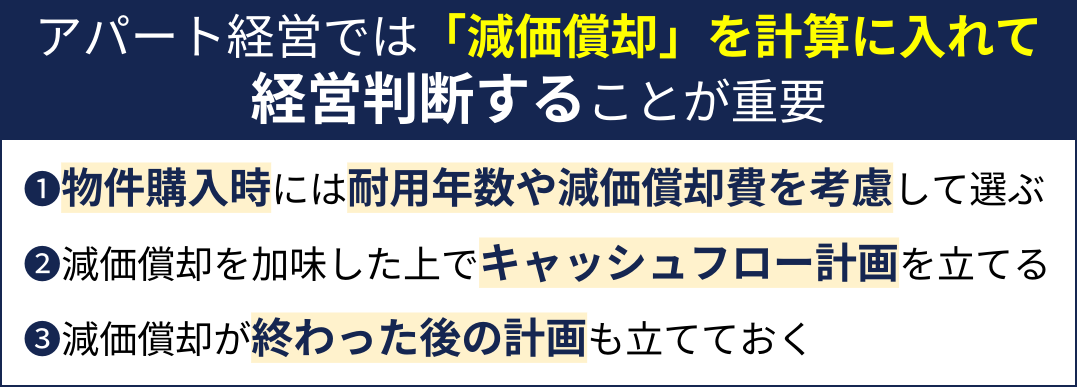

3. アパート経営では「減価償却」を計算に入れて経営判断することが重要

アパート経営では、減価償却費を含めた長期的な収益計画を立てることが重要となります。具体的には、以下の3つの視点を持って投資判断を行うことを忘れずに行いましょう。

3-1. 物件購入時には耐用年数や減価償却費を考慮して選ぶ

中古物件を購入する際は、耐用年数や減価償却費を考慮して選ぶことが重要です。これにより、節税効果を最大化し、経営の収益性を高める判断ができます。

中古物件では、耐用年数が短いほど、年間の減価償却費が増えるため、所得を圧縮し、節税効果が大きくなります。これを無視すると、見かけの利回りだけで判断してしまい、実際の収益性に差が出る可能性があります。

例えば、築25年の木造アパートを購入した場合、法定耐用年数22年を過ぎているため、新しい耐用年数は「22年×0.2=4年」と計算されます。この物件では4年間にわたり高額な減価償却費を計上でき、節税効果を早期に得られます。一方で、新築物件は法定耐用年数22年そのままで計算されるため、年間の減価償却費として計上できる金額は少なくなります。

中古物件の耐用年数や減価償却費を事前に確認し、節税効果やキャッシュフローに与える影響を考慮して物件を選ぶことで、より収益性の高いアパート経営が実現できます。

3-2. 減価償却を加味した上でキャッシュフロー計画を立てる

アパートを購入するかどうかの判断を行う際には、減価償却費をキャッシュフローに含めて正確な収支計画を立てることが重要です。

減価償却費は毎年経費として計上できるため、節税効果を生み出し、実際の手元資金(キャッシュフロー)に大きく影響します。しかし、これを計画に反映しないと、表面的な収益だけを見て判断してしまい、経営の実態とズレた判断を下すリスクがあります。

例えば、年間家賃収入が500万円のアパートを購入する場合、減価償却費が年間100万円だとすると、その分所得が圧縮され、節税効果によって実際のキャッシュフローが改善します。逆に減価償却を考慮せずに表面的な収益だけで判断すると、税金負担が多くなり、予想以上に手元資金が少なくなる可能性があります。

減価償却費を含めた現実的なキャッシュフローを考慮することで、正確な収支計画を立て、無理のない経営をスタートさせることができます。

3-3. 減価償却が終わった後の計画も立てておく

減価償却が終わった後の計画も立てておくことが大切です。これにより、長期的な経営安定性を確保できます。

減価償却費は毎年経費として計上でき、税負担を軽減する重要な要素です。しかし、法定耐用年数を過ぎると減価償却費を計上できなくなり、節税効果が失われます。その結果、課税所得が増え、税金負担が大きくなるため、経営の実質的な収益性が低下する可能性があります。

例えば、築年数が耐用年数を超えている木造アパートを購入すると4年で減価償却することになりますが、5年目からは減価償却費が計上できなくなります。その後も家賃収入が安定している場合、課税所得が増え、税金の負担が一気に増加します。もし、このタイミングで修繕費が多く発生したり、空室が増加したりすると、キャッシュフローが厳しくなり、経営が圧迫されるリスクがあります。

減価償却終了後の税負担や修繕費の発生を見据え、経営計画に余裕を持たせておくことが重要です。購入前の収支計画段階から、減価償却後の影響もシミュレーションし、修繕費の積立や空室リスクに備えることで、長期的な安定経営を実現できます。

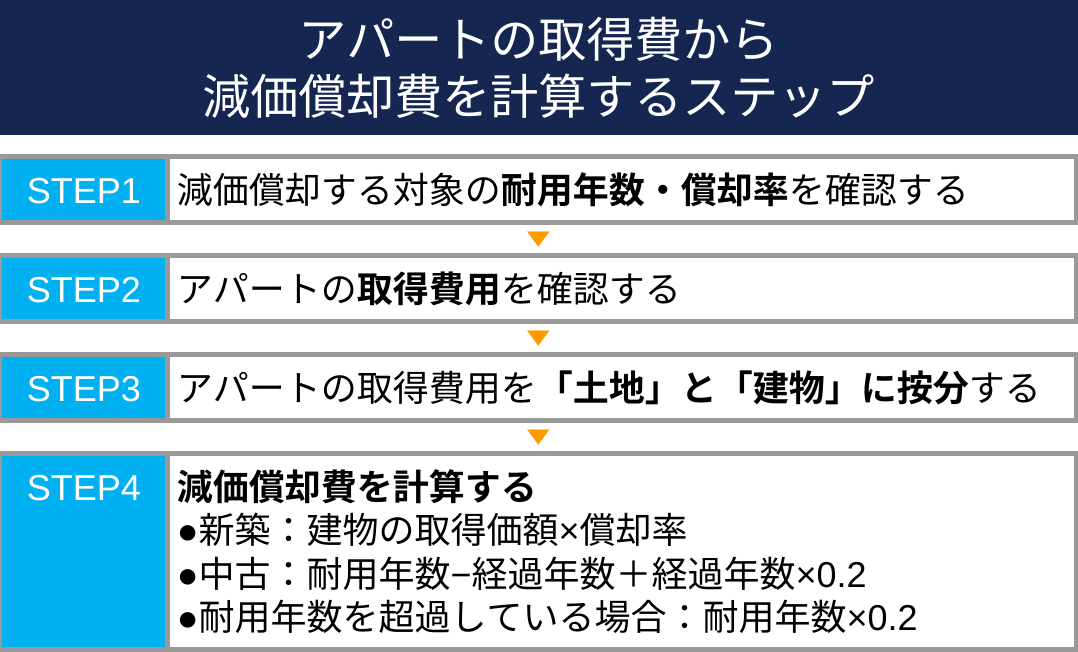

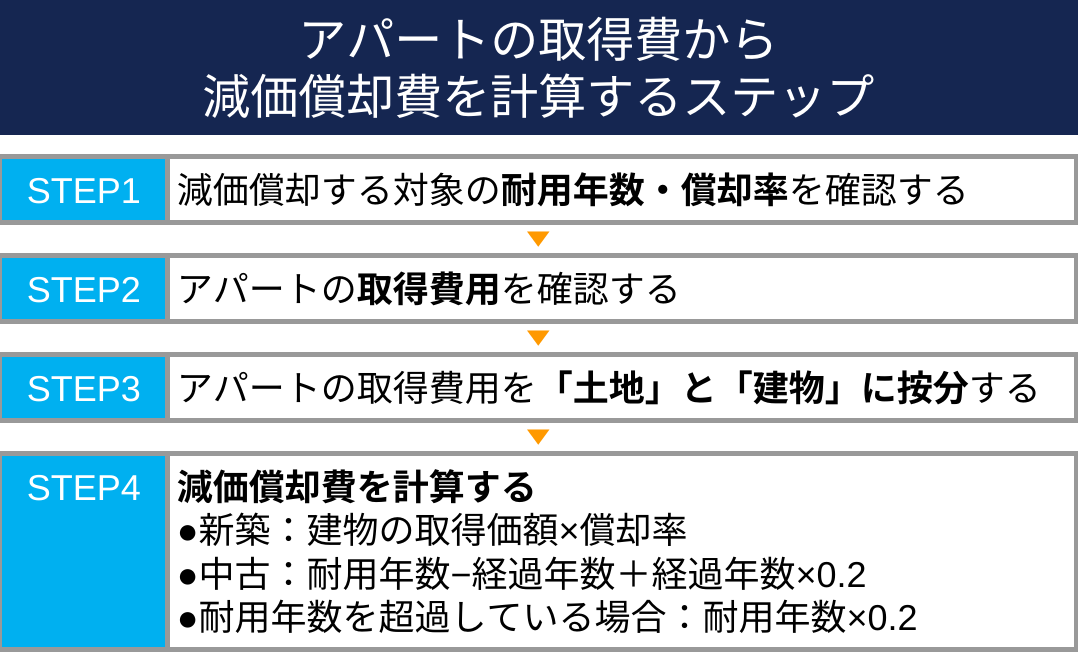

4. アパートの取得費から減価償却費を計算するステップ

減価償却の基礎知識や活用方法がわかったところで、具体的に減価償却費を計算する方法について解説していきます。

減価償却費を厳密に計算したい場合には、アパートの本体(建物)と建物附属設備(エアコンや給排水設備など)」を分けて計算する必要があります。

しかしながらここでは、まずは「どのように計算するか」のイメージを把握してもらうために、アパートの取得費(または建築費)から減価償却費を計算する方法について解説していきます。

アパートの取得費から減価償却費を計算するステップは、以下のとおりです。

それぞれのステップについて詳しく解説していきます。

| 【補足】減価償却の償却方法は「定額法」を選択する 減価償却には「定額法」と「定率法」の2つがありますが、アパートの建物の減価償却費を計算する場合には「定額法」を使います。 以前はどちらかの償却方法を選択することが可能でした。しかしながら、平成28年(2016年)の税制改正により、平成28年(2016年)4月1日以後に取得する建物付属設備および構築物については「定額法」で計算しなければならないと制度が変更になっています。 ※鉱業用減価償却資産に該当する場合は例外で、「定額法」または「生産高比例法」の選択制となります。 |

4-1. 減価償却する対象の耐用年数・償却率を確認する

まずは、減価償却する対象の耐用年数と償却率を確認します。例えば、木造アパートの場合には、新築時の耐用年数は22年となります。

【アパートの建物の構造別の耐用年数・償却率】

| 構造 | 耐用年数 | 償却率 |

|---|---|---|

| 木造 | 22年 | 0.046 |

| 軽量鉄骨(骨格材の厚みが3mm以下) | 19年 | 0.053 |

| 軽量鉄骨(骨格材の厚みが3mmを超え4mm以下) | 27年 | 0.038 |

| 重量鉄骨 | 34年 | 0.030 |

| 鉄筋コンクリート造 | 47年 | 0.022 |

償却率は、アパートの購入費(または建築費)を1と考えて、それを耐用年数で割った値のことです。上記の例の場合、22年のあいだ、購入金額に0.046を掛けた金額を減価償却費として計上していくことになります。

4-2. アパートの取得費を確認する

減価償却費の計算は、アパートの取得費を基に行うので、取得費用の合計を確認しましょう。

アパートを購入した場合の取得費には、購入価格と諸経費が含まれます。

【アパートを購入した場合の取得費】

| 購入価格 | 契約書に記載された金額 |

| 購入時の諸経費 | 仲介手数料、登記費用など |

例えば、購入価格が8,000万円、諸経費が400万円の場合、取得費用は8,400万円となります。

ただし、取得費用の中には土地部分の費用も含まれているため、この後の按分ステップで建物部分のみに分ける必要があります。

4-3. アパートの取得費用を「土地」と「建物」に按分する

次に、アパートの取得費を「土地」と「建物」に按分(あんぶん)していきます。

不動産を購入する際、購入価格は通常、土地と建物の価格が合計された金額となります。しかしながら、減価償却費は建物部分に対してのみ計算されるため、土地と建物を区別する必要があるのです。土地部分は減価償却の対象外です。

土地・建物比率は物件によってさまざまであり、「土地7:建物3」という物件もあれば、「土地3:建物7」というケースもあります。

按分方法には明確な決まりはありませんが、合理的な方法で決める必要があります。例えば以下のような方法が多く用いられます。

| 土地・建物比率を決める方法 (1)消費税から逆算する方法(建物のみに消費税がかかるため、逆算すると建物価格が分かる) (2)固定資産税評価額を基準にする方法 (3)不動産鑑定士へ依頼する方法 (4)土地または建物の時価を計算する方法 |

減価償却することを考えると、できるだけ建物の比率が高いほうが減価償却費に参入できる金額が増えるため有利となります。後に税務署から指摘を受けないように注意しながら、できるだけ建物の比率が高くなる方法を選択しましょう。

4-4. 減価償却費を計算する

建物部分の取得費用を基に、法定耐用年数に対応する償却率を適用して、年間の減価償却費を計算します。

以下の表の通り、アパートの築年数によって計算方法が変わるので注意してください。

【減価償却費の計算方法】

| 新築アパート | 建物の取得価額×償却率 |

|---|---|

| 中古アパート | 耐用年数−経過年数 + 経過年数×0.2 |

| 耐用年数を超過している場合 | 耐用年数×0.2 |

それぞれの詳しい計算例シミュレーションを次章で説明するので、ぜひ確認してみてください。

5. 新築アパート・中古アパートの減価償却の計算例・シミュレーション

5-1. 新築アパートの減価償却シミュレーション

木造アパートの場合、耐用年数は22年、償却率は0.046となります。

| 減価償却費=建物の取得価額×償却率 |

建物の取得費が2,000万円の場合、減価償却費は2,000万円 × 0.051 = 102万円です。つまり、毎年102万円を22年間に渡って計上できます。

5-2. 耐用年数を超えていない中古アパートの減価償却シミュレーション

中古アパートを取得した場合には、耐用年数は以下の計算式で計算します。

| 取得時の耐用年数 = 新築時の耐用年数 − 経過年数 + 経過年数 × 0.2 |

例えば、築年数15年の木造アパートを取得した場合(新築の耐用年数は22年)、取得時の耐用年数=22年 − 15年 + 15 × 0.2=10年となります。耐用年数が10年の場合、償却率は0.100となります。

建物の取得価額が2,000万円の場合、減価償却費は2,000万円×0.1 = 200万円です。つまり、毎年200万円を10年間に渡って計上することになります。

5-3. 耐用年数を超える中古アパートの減価償却シミュレーション

築年数が耐用年数を超えている中古アパートを取得した場合には、耐用年数は以下の計算式で計算します。

| 取得時の耐用年数 = 新築時の耐用年数 × 0.2 |

例えば、築年数25年の木造アパートを取得した場合、耐用年数である22年を超えているため、取得時の耐用年数=22年×0.2=4.4年(端数は切り捨てるため4年)となります。耐用年数が4年の場合、償却率は0.250となります。

建物の取得価額が2,000万円の場合、減価償却費は2,000万円×0.250 = 500万円です。つまり、500万円を4年間のあいだ計上することになります。

6. アパート経営で減価償却費を活用して得するためのポイント

最後に、アパート経営で減価償却費を活用して得するためのポイントについても解説します。

・早めに減価償却費を計上できる「中古アパート」を選ぶ

・建物と附属設備を分けて計算する

・ローンを組む場合には減価償却費・期間を考慮する

・税務調査に備えて明細や書類を整備しておく

それぞれ詳しく解説します。

6-1. 早めに減価償却費を計上できる「中古アパート」を選ぶ

中古アパートを選ぶことで、耐用年数の短縮により減価償却費を早く計上でき、節税効果をすぐに得られる可能性があります。

中古物件では、購入時の経過年数を基に耐用年数を再計算するため、新築物件よりも1年あたりの減価償却費が増える傾向にあります。このため、購入直後から節税効果を得やすくなります。

例えば、鉄筋コンクリート造の中古アパート(築20年)を購入した場合、再計算された耐用年数は24年程度となり、償却率が高くなります。一方で、新築の場合は耐用年数40年での計算となり、1年あたりの減価償却費は中古に比べて低くなります。

中古アパートの耐用年数短縮を活用することで、早期の節税効果を期待できるため、経営資金を効率よく活用できます。

6-2. 建物と附属設備を分けて計算する

減価償却費を計算する際に、「建物」と「附属設備」を分けて計算することで、早い段階で大きな額の減価償却費を計上することができ、税制上有利になります。なぜならば、建物と附属設備では、それぞれ法定耐用年数が異なるからです。

附属設備は建物本体より耐用年数が短いため、建物に附属設備を含めて減価償却するよりも、分けて減価償却した方が、より早い段階で多くの減価償却費を計上できるのです。

例えば、建物価格が1,100万円、鉄筋コンクリート造の築16年の中古アパートを購入した場合、法定耐用年数は47年です。この場合の減価償却費は以下のように違いが現れます。

| 建物と附属設備を分けないで計算した場合: 減価償却費は、330,000円(34年間) |

| 建物と附属設備を分けて計算した場合(※): 減価償却費は、998,800円(3年間)+264,000円(31年間) |

※駆体80%・設備20%で計算

分けて計算したほうが初期の節税効果が大きくなり、キャッシュフローが大幅に改善することが分かるでしょう。

このように、減価償却費を活用して得するためには、建物と附属設備を分けて計算することが必要不可欠です。特に、鉄筋コンクリート造のように法定耐用年数が長いアパートの場合には、分けて計算する手間を惜しまないことでアパート経営の収益性を高め、節税効果を最大化できます。

6-3. ローンを組む場合には減価償却費・期間を考慮する

ローンを組む際には、減価償却費と返済スケジュールを調整することで、無理のない経営資金計画を立てることをおすすめします。

具体的には、

(1)毎年のローン返済額を「減価償却費以内」とする

(2)ローン借入期間を「耐用年数以内」とする

の2点を意識して、ローンの借り入れを行うことが重要です。

減価償却費は費用として計上しますが実際に支出する訳ではないため、「現金支出のない費用」といえます。一方で、ローン返済額は費用ではなく負債の減額として処理するため「費用計上のない支出」といえます。

会社のキャッシュ・フローの観点からすると、借入金の返済と減価償却の金額が同じであれば、「費用計上のない支出」と「現金支出のない費用」が同じとなり、バランスが取れることになります。そのため、できればこのバランスを取れた状態を目指すことをおすすめします。

減価償却費とローン返済の期間を調整することで、経営リスクを軽減し、安定したキャッシュフローを維持できます。

6-4. 税務調査に備えて明細や書類を整備しておく

減価償却費の正確な記録と証拠書類を用意しておき、税務調査のリスクを低減しておくことも大切です。

減価償却費の計上には、土地と建物の按分や付属設備の区分など、明確な根拠が求められます。不備があると税務調査で否認される可能性があります。

土地と建物の按分比率を契約書や固定資産税評価額で明示し、設備部分の耐用年数を明確に分けた資料を税務申告時に添付すると安心です。

税務調査に備えて記録や書類を整理することで、余計なリスクを回避し、安心して経営に集中できます。

6-5. 修繕費やリフォーム費用の扱いを理解する

修繕費やリフォーム費用を適切に分類し、経費計上や減価償却を正しく行うことで、節税効果を最大化できます。

大規模修繕やリフォーム費用は、即時計上できる「修繕費」として認められる場合と、建物価格に加えて減価償却対象となる「資本的支出」に分類される場合があります。

壁紙の張り替えなどの維持目的の修繕費は経費として計上しますが、建物の増改築や設備追加など資産価値を高めるリフォーム費用は減価償却が可能です。

修繕費と資本的支出を正しく判断することで、適切な経費計上が可能になり、節税効果を最大化できます。

7. アパート経営の利益を最大化したいならルーム・スタイルにご相談ください

ここまでお読みいただいたように、アパート経営における減価償却の計算方法や取り扱い方法は複雑で、難しいと感じる部分が多いでしょう。

特にアパート経営を始めたばかりの場合、減価償却以外にも確定申告や相続に関する手続きなど、オーナー様ひとりで判断するのが困難な局面が出てくるかもしれません。

そこで活用してほしいのが、当社ルーム・スタイルの賃貸経営サポートです。

私たちルーム・スタイルは、税理士・弁護士といった「税金や法律の専門家」と連携し、賃貸経営を各方面からサポートしています。

「アパートの減価償却の計上の仕方がわからないからアドバイスしてほしい」

「減価償却をあまり意識しないまま計画を立ててしまったから不安」

このような不動産以外の専門的な疑問にも、ルーム・スタイルなら、連携している士業の方々の知見をもとに的確な対応が可能です。私たちが目指すのは、お客様がトータルで収益を最大化することです。

また、「空室がなかなか埋まらずキャッシュフローの悪化が心配」という方のサポートも行っております。年間平均入居率98%以上、最短1日・平均1ヶ月で入居者を獲得した実績をもとに、お客様のアパートの客付けをお手伝いいたします。

初めてのアパート経営で、自分1人では解決できないような問題に悩まされることなく成果を上げていきたい方は、ぜひルーム・スタイルにご相談ください。

8. まとめ

本記事では、アパートの減価償却について解説してきました。最後に、要点を簡単にまとめておきます。

◆アパート経営における減価償却とは?

・減価償却とは、固定資産を毎年少しずつ計上していく仕組みのこと

・アパートの建物と設備が減価償却の対象となる(土地は対象外)

・減価償却する対象ごとに「耐用年数」が定められている

・減価償却資産の金額によっては特例を適用することが可能

◆アパート経営と減価償却の関係

・毎年経費として計上できるので節税効果がある

・キャッシュフローを維持できる効果がある

・特に中古アパートの場合は減価償却費を多く計上できる

◆アパート経営では「減価償却」を計算に入れて経営判断することが重要

・物件購入時には耐用年数や減価償却費を考慮して選ぶ

・減価償却を加味した上でキャッシュフロー計画を立てる

・減価償却が終わった後の計画も立てておく

◆アパート経営で減価償却費を活用して得するためのポイント

・早めに減価償却費を計上できる「中古アパート」を選ぶ

・建物と附属設備を分けて計算する

・ローンを組む場合には減価償却費・期間を考慮する

・税務調査に備えて明細や書類を整備しておく

・修繕費やリフォーム費用の扱いを理解する

減価償却も含めてきちんとした計画を立てて、アパート経営の利益を最大化したいならルーム・スタイルにご相談ください。

コメント