相続税対策として広く知られる「一棟物の賃貸」を活用した節税スキーム。

しかし、2025年11月13日に開かれた政府税制調査会による会合で、国税庁は節税目的での不動産購入に対して強い問題意識を示しました。

本記事では、節税スキーム見直しの背景から国税庁の指摘点、具体例、そして今後の動きまで、日本経済新聞による内容をもとに分かりやすく解説します。

もし、今の相続税対策が本当に適切なのか迷っていたり、「うちのケースも影響を受けるのでは?」と不安を感じている方は、弊社までお気軽にご相談ください。

| この記事で分かること |

|---|

|

目次

- 評価額と市場価格の「乖離」が大きすぎる

- 賃貸不動産は「入居率が高いほど評価が下がる」

- 2022年の最高裁判決が転機に

- 国税庁が問題視する「節税スキーム」とは?

- 取得額と通達評価額が4倍以上も差が出る現実

- 一方で鑑定評価額との差はほとんどない

- 同一の建物でも「評価方法」で税額が大きく変わる仕組み

- 「一棟物だけじゃない」不動産小口化商品にも広がる評価圧縮問題

- 現物ではなく「権利」を贈与することで評価が下がる

- 贈与後に市場で売却すると「ほぼ元の価格に戻る」

- 過去にも存在した同様の事例紹介

- 今後、制度はどう変わるのか?(見直しの方向性)

- 通達評価(総則6項)の明確化

- 一棟物・小口化商品の評価ルールの見直し

- 不動産オーナー・投資家が今できる現実的な対応

- (1)評価差の大きい物件を棚卸しする

- (2)今後の「駆け込み購入」はリスクが高い

- (3)不動産小口化商品は特に注意

- まとめ|不動産は「節税の時代」から「適正評価の時代」になる可能性

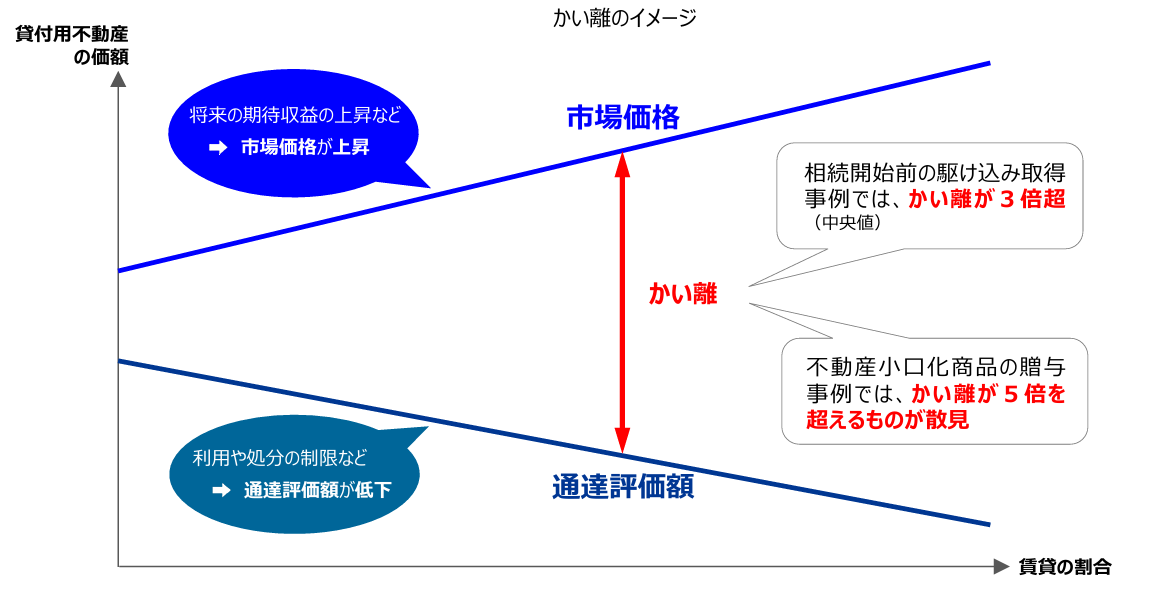

評価額と市場価格の「乖離」が大きすぎる

不動産の相続シーンでは、実際の取引価格と税金を計算するときの評価額がまったく違う──そんな「差」が起きやすい仕組みがあります。

実は、想像以上に大きく広がっているこの差が、今まさに国税庁が問題視している点です。では、11月13日の会合では具体的に何が議論されたのか、その内容を詳しく解説します。

賃貸不動産は「入居率が高いほど評価が下がる」

(出典:国税庁「説明資料 〔財産評価を巡る諸問題〕」)

※本コラム内の挿入画像は、全て上記国税庁による同じ資料内のものです。

一棟賃貸マンション(アパート)の相続税評価は、「借家権や貸付制約を考慮するため低く算定されやすい」という特徴があります。これは、オーナー自身が自由に使えず「貸している状態」が続くことで、実際の価値より低く見積もられるためです。

一方の市場では、

- 入居率が高い

- 収益性が安定している

- 立地がよい

といった条件が揃うほど「収益力がある物件」と判断され、取引価格が上がるのが普通です。

しかし、相続税評価は真逆です。入居率が高ければ高いほど「利用の制限が多い」とみなされ、評価額が下がる仕組みになっています。

つまり、「市場価格は高い」→「通達評価額(財産評価基本通達)は低い」という逆の動きが起こっているのです。この評価額と市場価格の差を大きくする「ズレ」を利用することで、「相続税評価だけが著しく下がる」という状況が発生します。

長い間、この構造を利用した相続税対策こそが、不動産投資のメリットとも言われてきました。

今回、国税庁はこの評価差を「制度的な抜け穴になっている」 と指摘したようです。

2022年の最高裁判決が転機に

過去には、このズレによる不適当な申告で、最高裁まで発展した事例があります。

2009年、総額13億8,700万円で2棟のマンションを購入した家族がいました。その後、被相続人は2012年に94歳で亡くなり、相続人たちはこの物件を「通達評価で約3億3,000万円」と申告します。

これに沿って計算すると、通達評価に基づく課税価格は約2,826万円まで下がり、相続税は0円という結果になりました。

しかし、行政が改めて鑑定すると、2棟合わせて12億円超の価値があると判断。申告額との大きな差を問題視し、「通達評価では不適切」として鑑定評価額(約12億円)での課税に切り替える更正処分を行いました。

この一連の流れが争われ、2022年に最高裁が下した「節税目的の購入は通達評価が適用されない場合もある」という判例が、1つの大きな転機になっています。

国税庁が問題視する「節税スキーム」とは?

国税庁が示した実際の資料を見ると、このズレがどれほど大きく、節税に利用されやすいかがよく分かります。

前章の実例をもとに、画像を用いながら具体的な節税効果について解説します。

取得額と通達評価額が4倍以上も差が出る現実

被相続人が購入した総額13億8,700万円の物件については、下記のような内容になっています。

- 杉並区の一棟賃貸マンション:取得価額8.3億円(借入額6.3億円)

- 川崎市の区分マンション:取得価額5.3億円(借入額3.8億円)

また、上記の取得価額(実際に購入した金額)に対する通達評価額と鑑定評価額は以下の通りです。

画像の事例を見ると、

画像の事例を見ると、

- 取得価額:8.3億円の物件 → 通達評価額:2.0億円

- 取得価額:5.5億円の物件 → 通達評価額:1.3億円

というように、評価額が実際の取得価額の4分の1近くまで下がっています。(乖離率4倍超)

これを見ると、国税庁が「通達評価のままでは実態とかけ離れすぎている」と問題視するのも無理はありません。

一方で鑑定評価額との差はほとんどない

同じ画像を見ると、通達評価額とは大きく離れていた物件でも、鑑定評価額は取得価額とほぼ同じ水準であることが分かります。

- 取得価額:8.3億円の物件 → 鑑定評価額:7.7億円

- 取得価額:5.3億円の物件 → 鑑定評価額:5.0億円

上記はいずれも「市場での取引価格=鑑定評価額に近い」という結果を示しています。

つまり、

- 通達評価額だけが極端に低い(4分の1近くまで下がる)

- 市場価格を反映した鑑定評価額は、購入額と大きな乖離は見られない

という構図が見て取れます。

同一の建物でも「評価方法」で税額が大きく変わる仕組み

ここまで見てきたように、同じ不動産でも「どの方法で評価するか」によって、数字がまったく変わるのが今回の問題の本質です。

相続税の計算では、原則として「通達評価」を使います。

しかし、この通達評価は「入居者がいることで価値が低く見られやすい計算方法」になっているため、賃貸不動産ほど数値が下がりやすくなります。

一方、鑑定評価額は、

- 収益性

- 立地

- 実際の市場での取引水準

などを踏まえて算定されるため、購入価額や市場価格に近い値が出やすいのです。

そして、国税庁が重視しているのは「本来の市場価値」はどちらなのか、という点です。

市場取引をベースに算出する鑑定評価額は、実際の売買価格に近く、「時価を正しく反映している」と判断されやすい側面があります。

一方の通達評価額は、借家権や賃貸制約などを考慮して一定の制度ルールに当てはめているだけ、ということになります。

「通達評価による税額算出では、適正な課税ができない」という国税庁の問題意識が、今回の見直しにつながっているようです。

もし、今の相続税対策が本当に適切なのか迷っていたり、「うちのケースも影響を受けるのでは?」と不安を感じている方は、弊社までお気軽にご相談ください。

「一棟物だけじゃない」不動産小口化商品にも広がる評価圧縮問題

従来、不動産による節税といえば「一棟物の購入」が代表的な手法でした。

しかし、近年広がってきた不動産小口化商品でも同じような評価差が生じ、節税に使われているケースがあります。

不動産小口化商品は、建物そのものではなく「信託受益権(=不動産から得られる権利)」を売買する投資法です。実はここにも、「相続税の計算で評価額が低く出やすい仕組み」があります。

ここからは、同日に国税庁が指摘した「信託受益権などの小口化商品による節税スキーム」について実例を用いて解説します。

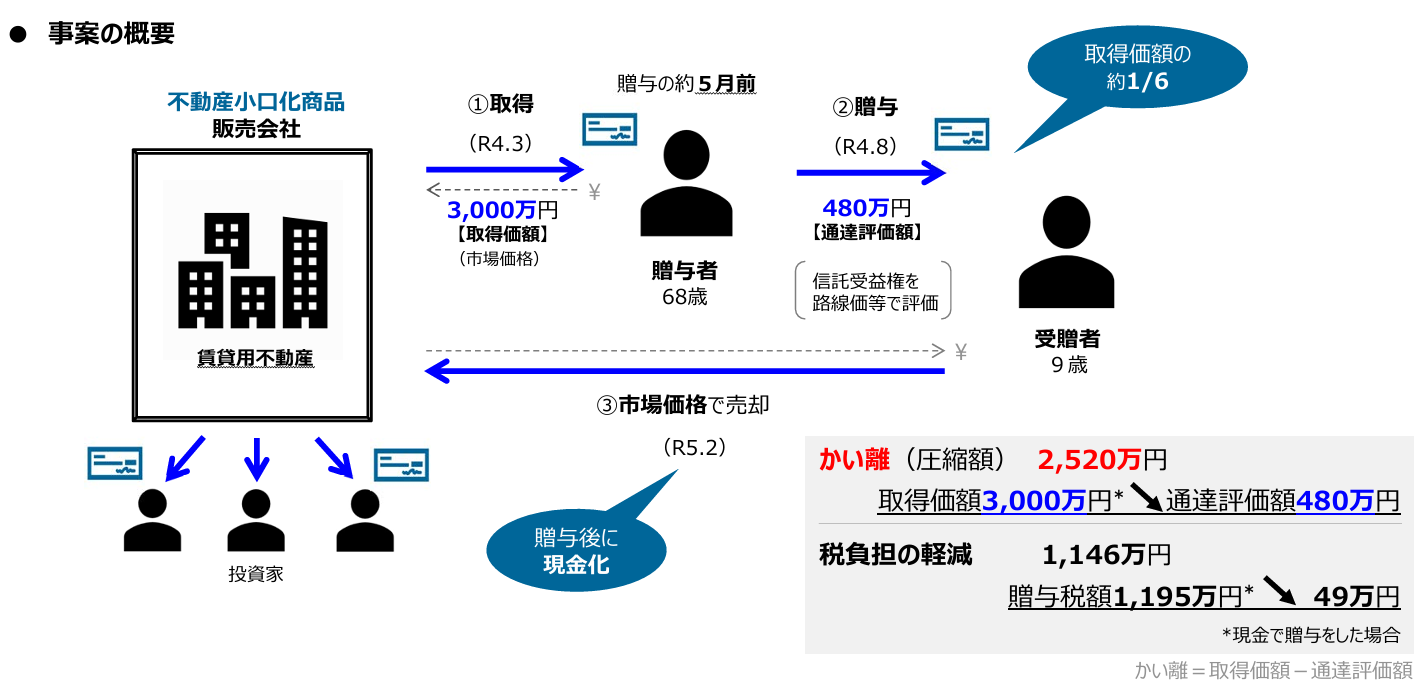

現物ではなく「権利」を贈与することで評価が下がる

本事例では、贈与者(68歳)は、まず3,000万円の不動産小口化商品(信託受益権)を購入し、これを9歳の孫へ贈与しました。

この受益権を評価通達に基づいて計算すると、評価額はわずか 480万円(1/6まで圧縮)となり、贈与税は 49万円で済みます。

本来、3,000万円をそのまま現金で贈与すると、1,195万円の贈与税が発生します。つまり、本事例では、評価額の圧縮によって1,146万円もの節税に成功したということです。

贈与後に市場で売却すると「ほぼ元の価格に戻る」

不動産小口化商品が節税スキームとして指摘される理由は、「贈与の時だけ評価額が極端に下がる」という点にあります。

この事例では、受贈者(9歳の孫)は、贈与された信託受益権をのちに販売会社へ売却しています。その売却価格は、贈与者が購入した3,000万円とほぼ同額。

つまり、資産そのものの「価値」は下がっていないのにも関わらず、相続税・贈与税の計算に使う「評価額だけ」が480万円に下がったという構図です。

小口化商品は、一般の不動産と違って「実物資産」ではなく「権利」として扱われます。そのため、評価通達を用いて計算すると、極端に低い数字が出るケースが多くあります。

ここでも、前章で解説したマンションの例と同じように「実際は3,000万円の価値があるのに、税務上は480万円」 というギャップが発生することが問題視されています。

過去にも存在した同様の事例紹介

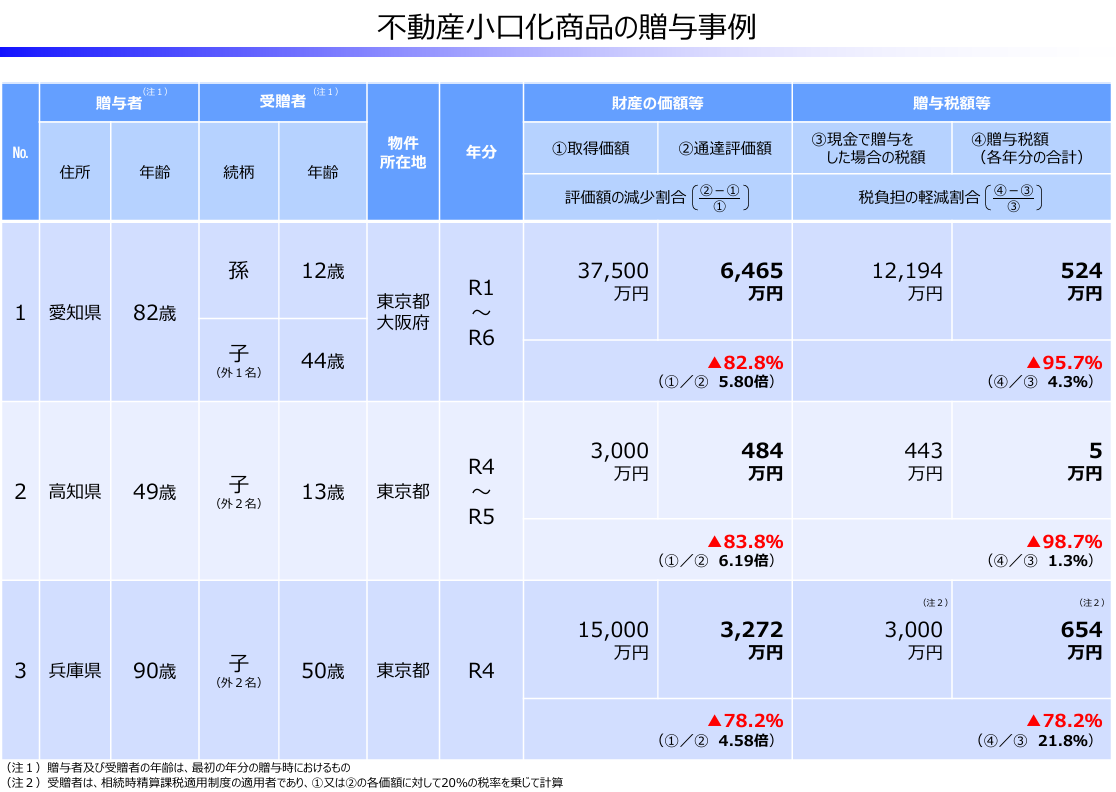

このような不動産小口化商品の節税スキームを利用した贈与事例は、実は過去にも散見されています。

上記の事例では、不動産小口化商品の通達評価額は、取得価額に対して-80%前後となっています。また、贈与税の負担軽減割合は、多い事例で-98.7%にも上ります。

不動産小口化商品の評価をめぐっては、賃貸物件と同様、過去に税務訴訟になった例もあります。いずれの事案でも、通達評価によって算出した評価額が実際の市場価格より大きく下がりすぎていた点が争点でした。

さらに気になるのは、こうした事例の受贈者が9歳・12歳・13歳と、かなり幼い年齢であることです。

成人であれば家族間での話し合いの結果とも受け取れますが、小学生や中学生となると、本人が贈与の意味を理解しているとは考えにくい場面もあります。

そのため、「大人の都合だけで進められたのではないか」という見方を持たれやすく、結果として税務調査の対象になりやすい可能性もあります。

こうした背景から、不動産小口化商品についても今後、評価ルールの明確化や制度が見直される可能性が高いでしょう。

もし、今の相続税対策が本当に適切なのか迷っていたり、「うちのケースも影響を受けるのでは?」と不安を感じている方は、弊社までお気軽にご相談ください。

今後、制度はどう変わるのか?(見直しの方向性)

今回の国税庁の指摘は「これまで利用されてきた仕組みをそのままにしておくのは問題がある」というメッセージと受け取れます。

これまでの「行き過ぎた節税」に強い懸念を示したことで、今後は評価ルールそのものが見直される可能性が高まっています。

現時点で具体的な制度の改正内容は示されていませんが、今後の税制議論の行方を注視する必要があるでしょう。

通達評価(総則6項)の明確化

国税庁が今回の資料でとりわけ強調していたのが、相続税評価の例外ルールとして知られる「総則6項」 についてです。

総則とは、財産評価基本通達の中で「評価の基本姿勢」や「例外の扱い方」をまとめた部分で、その中の6項は「(この通達の定めにより難い場合の評価)6 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」という例外的な評価があるということを指します。

これまでは、

- どんな場合にこの例外が使われるのか

- どこからが「著しく不適当」なのか

といった判断基準が曖昧で、納税者は「実際に申告してみないと分からない」という状態が続いていました。

たとえば、「通達評価では3億円だったのに、税務署から“この物件は例外だから12億円で計算し直します”と言われた」という状況が起きる可能性があり、納税者の大きな不安材料になっていたのです。

今後は、

- どんなケースで総則6項が使われるのか(例:節税目的の駆け込み購入など)

- どの程度ズレていたら“著しく不適当”と判断するのか

- 不動産による節税スキームを今後どう扱っていくのか

といった基準が、よりルールとして明確に示される可能性が高いと考えられます。

評価の基準がはっきりすれば、「このやり方はOKなのか?」「どこからがNGなのか?」といった事前の見通しが立てやすくなり、納税者も安心して申告できるでしょう。

一棟物・小口化商品の評価ルールの見直し

今回の資料では、一棟賃貸マンションや不動産小口化商品など、現行の通達評価と市場価格の差が大きく出やすい資産について、明確に問題点が示されました。

そのため、今後は以下のような内容の議論が進む可能性があります。

- 借家権・賃貸割合をどこまで評価に反映するか

∟どこまで評価を下げるのが妥当か - 不動産小口化商品に独自の評価ルールを設けるか

∟実物不動産と権利を切り離した評価になるのか - 市場価格に近い算定方式を導入するか

∟鑑定評価額も計算に反映するのか

「同じ物件でも評価方法で税額が大きく変わる」という状況をなくすことが目的で、今後は 「実態(市場価値)に近い評価」がより重視されていきそうです。

もし、今の相続税対策が本当に適切なのか迷っていたり、「うちのケースも影響を受けるのでは?」と不安を感じている方は、弊社までお気軽にご相談ください。

不動産オーナー・投資家が今できる現実的な対応

今回の見直し議論によって、いきなり制度が大きく変わるわけではないでしょう。しかし、これまでと同じような方法で相続税対策を進めるのは危険、というサインです。

ここでは、オーナー・投資家の方が今のうちから取っておける、現実的でムリのない備え方をまとめました。

(1)評価差の大きい物件を棚卸しする

まずやっておきたいのは、所有物件の「通達評価額」と「市場価格」がどれくらい違っているかを一度見ておくことです。

特に一棟物は、

- 通達評価で極端に低く出る

- 市場価格はむしろ高い

という「評価差」が起きやすい、規制対象となりうるタイプです。

自分の所有物件が見直しが入ったらどのように変わるのか、ざっくり棚卸しするだけでも価値があります。

ざっくりで良いので、

- 通達評価(相続税評価額)

- 市場価格(売却査定や収益還元ベース)

この差を把握しておくだけで、将来の制度変更があった際、損得の大きさの判断軸を持てるようになります。

(2)今後の「駆け込み購入」はリスクが高い

制度が変わりそうだと聞くと「変わって損する前に、今のうちに買っておこう」と考えたくなる気持ちはよく分かります。

ただし、今回の流れの中心にあるのは「節税目的の購入そのものが問題視された」という点です。

つまり、

- 駆け込みで評価差が大きな物件を買った(寿命が近づいている高齢者による購入)

- 明らかに節税目的だった(未成年への不自然とみなされる贈与など)

というケースほど、税務調査で狙われやすくなる可能性があります。

また、節税目的だけで一棟物を購入すると、

- 空室リスク

- 修繕費の増加

- 金利上昇

といった「通常の不動産リスク」も抱え込むことになります。

節税を優先しすぎず、本当に収益が見込める物件かどうかを冷静に見極めることが重要です。

なお、最初に紹介した川崎市の事例は「区分マンション」でした。つまり、一棟物に限らず、タワーマンションの1室でも同じ評価差が起きうる、ということです。

この点は見落としやすいので注意しましょう。

(3)不動産小口化商品は特に注意

不動産小口化商品は、今回の国税庁資料でもはっきり「問題あり」と言及された領域です。理由はシンプルで、「実物不動産よりも評価額が極端に下がりやすい」 からです。

評価が下がりすぎる分、過大な節税効果とみなされ、制度改正の対象になりやすいと考えられます。

また、不動産小口化商品は

- 流動性(売りたい時に売れるか)

- 出口価格(買値と同じとは限らない)

- 商品ごとの差

など、実物不動産とは違って予測が困難なリスクもあります。

節税目的で購入してしまうと、これから国税庁による評価ルールの見直しが入ることで、損失が膨らむ可能性があります。購入時は、慎重に判断するようにしましょう。

まとめ|不動産は「節税の時代」から「適正評価の時代」になる可能性

今回の国税庁の指摘は、これまで多くの人が当たり前に使ってきた節税スキームに対して、はっきりと「待った」をかけた形になりました。

背景には、一棟物や不動産小口化商品で評価額と市場価格の差があまりにも大きくなりすぎた、という実態があります。

これからは、

- どんな資産が、どのような方法によって評価されるのか

- 何が「適正」で、何が「不適切」なのか

といった部分が、相続税の計算でこれまで以上に深く問われてくるでしょう。

この方向性が示されたことで、不動産を活用した相続税対策において、これまでの常識や発想が通用しなくなるのは、もはや時間の問題だと考えられます。

オーナーとして大切なのは、この議論がなされたからといって焦って動くのではなく、今持っている資産の「評価差」を正しく知ること。

そのうえで、制度の行方を見ながら、ムリのない範囲で備えていくーーそんな姿勢がこれからの相続・不動産戦略の土台になっていきます。

制度が動き始めた今こそ、一緒に見直す絶好のタイミングです。

もし、今の相続税対策が本当に適切なのか迷っていたり、「うちのケースも影響を受けるのでは?」と不安を感じている方は、弊社までお気軽にご相談ください。

コメント