「アパート経営の確定申告は、青色申告がいいって聞いた」

「青色?白色?そもそもそれって何?」

初めてアパート経営にチャレンジする多くの方が、このような疑問を抱えているのではないでしょうか。

結論からお伝えすると、アパート経営の確定申告には「青色申告」がおすすめです。青色申告は、事前申請や定められた帳簿作成の必要がある分、節税効果が高くなる確定申告の方法です。

本記事では、青色申告の基本から具体的な手続き方法、65万円控除の条件、そして日々の記帳から確定申告書の提出までを体系的に解説します。

【この記事を読むと得られるメリット】

- 青色申告とは何か、なぜアパート経営に適しているのか理解できる

- 青色申告の要件や必要な手続き・期限がわかる

- 具体的にどう進めればよいのかわかり、着手できるようになる

複雑に見える青色申告の仕組みをスッキリ理解し、税負担を最小限に抑えるための正しい知識を身につけていきましょう。

目次

- 1. そもそも「青色申告」とは何か?

- 1-1. 個人の確定申告には白色申告と青色申告がある

- 1-2. 青色申告は記帳などの手続きが煩雑だが優遇措置がある

- 2. アパート経営で青色申告すると得られる5つのメリット

- 2-1. 最大65万円の青色申告特別控除が受けられる

- 2-2. 赤字(純損失)を3年間繰り越せる/前年への繰戻しもできる

- 2-3. 家族への給与を経費にできる(青色事業専従者給与)

- 2-4. 30万円未満の資産を一括で経費にできる(少額減価償却資産の特例)

- 2-5. 税務署による推計課税が原則として適用されない

- 3. アパート経営で青色申告を行い控除を受けるために必要な要件

- 3-1. 「所得税の青色申告承認申請書」を提出し承認を受ける

- 3-2. 正規の簿記の原則(複式簿記)に従って記帳する

- 3-3. 電子申告(e-Tax)または電子帳簿保存を行う

- 3-4. 帳簿や書類を定められた期間保存する

- 3-5. 補足:65万円控除を受ける場合は事業的規模(アパートなら10室以上)が必要

- 4. アパート経営で青色申告するやり方

- 4-1. ステップ1:日々の取引を複式簿記で記帳する

- 4-2. ステップ2:年に一度の決算整理を行う

- 4-3. ステップ3:青色申告決算書を作成する

- 4-4. ステップ4:確定申告書を作成する

- 4-5. ステップ5:確定申告書・青色申告決算書などを税務署に提出する

- 4-6. ステップ6:所得税を納付する(または還付を受ける)

- 5. ルーム・スタイルは税理士と提携した賃貸管理で青色申告もサポート

- 6. まとめ

1. そもそも「青色申告」とは何か?

まずは、青色申告とは何か、基本的な事項から確認しましょう。

- 個人の確定申告には白色申告と青色申告がある

- 青色申告は記帳などの手続きが煩雑だが優遇措置がある

1-1. 個人の確定申告には白色申告と青色申告がある

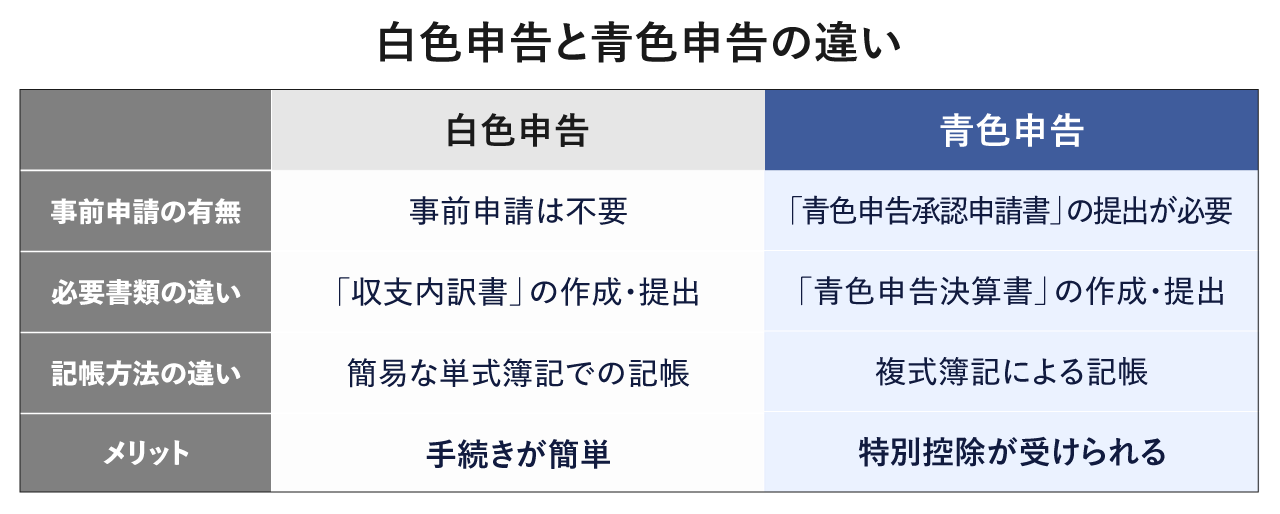

冒頭でも触れたとおり、確定申告には「白色申告」と「青色申告」という2つの方式があります。

【白色申告と青色申告の違い】

- 事前申請の有無:白色申告は事前申請が不要ですが、青色申告は事前に税務署へ「青色申告承認申請書」を提出して承認を受ける必要があります。

- 必要書類の違い:白色申告では「収支内訳書」の作成と提出で済みますが、青色申告では「青色申告決算書」を作成・提出する必要があります。青色申告決算書には損益計算書と貸借対照表が含まれ、より詳細な財務状況を記載する必要があります。

- 記帳方法の違い:白色申告では簡易な単式簿記による記帳で構いませんが、青色申告で特別控除を最大限受けるには複式簿記による記帳が必要です。複式簿記は収支だけでなく資産と負債の状況も把握できる利点がありますが、習得には一定の学習が必要です。

参考:国税庁「No.2080 白色申告者の記帳・帳簿等保存制度」、国税庁「No.2070 青色申告制度」

1-2. 青色申告は記帳などの手続きが煩雑だが優遇措置がある

節税対策を考えると、アパート経営には青色申告が適しています。

青色申告は帳簿の作成などに一定の手間がかかりますが、その代わりに多くの税制上の優遇措置が用意されているからです。

具体的にどのような優遇措置があるのか、以下に続きます。

2. アパート経営で青色申告すると得られる5つのメリット

アパート経営で青色申告すると適用される優遇措置として、以下5つのポイントを確認しましょう。

- 最大65万円の青色申告特別控除が受けられる

- 赤字(純損失)を3年間繰り越せる/前年への繰戻しもできる

- 家族への給与を経費にできる(青色事業専従者給与)

- 30万円未満の資産を一括で経費にできる(少額減価償却資産の特例)

- 税務署による推計課税が原則として適用されない

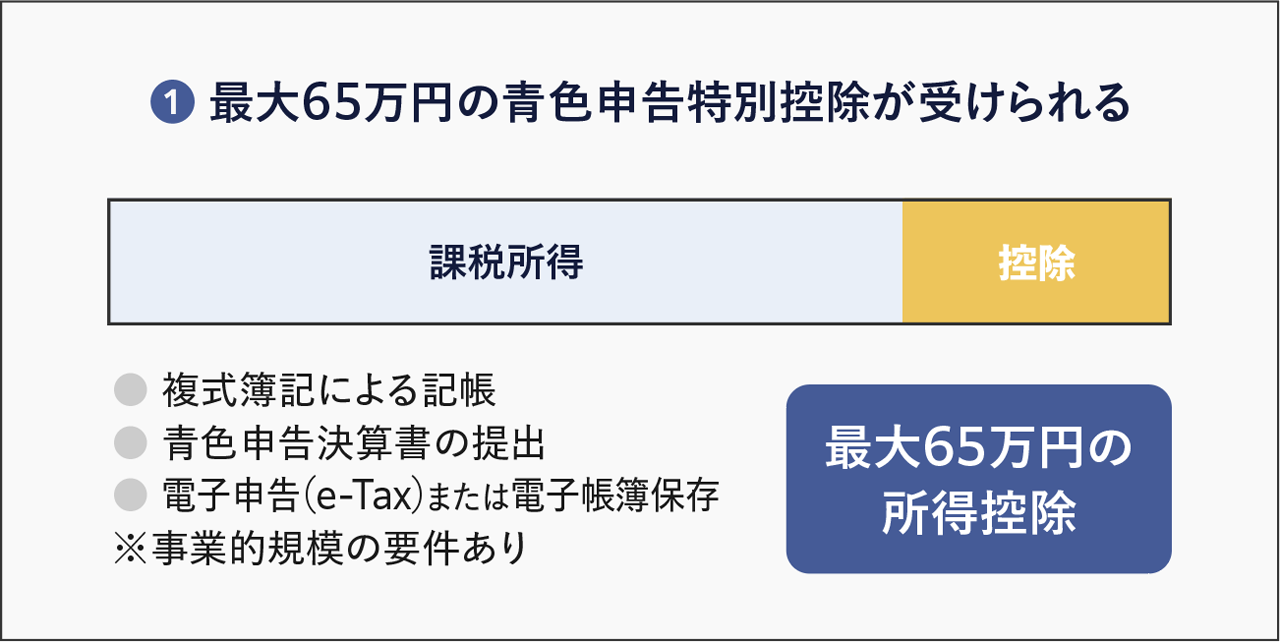

2-1. 最大65万円の青色申告特別控除が受けられる

青色申告の最大のメリットは「青色申告特別控除」を受けられることです。条件を満たせば、所得から “最大65万円” を控除できるもので、大きな節税効果をもたらします。

【青色申告特別控除の詳細】

- 控除額の条件:複式簿記で記帳し、貸借対照表と損益計算書を含む青色申告決算書を提出すれば55万円の控除を受けられます。さらに電子申告(e-Tax)または電子帳簿保存を行えば、65万円の控除を受けられます。

- 事業的規模の要件:不動産所得で65万円(または55万円)控除を受けるには、その不動産貸付が「事業的規模」で行われている必要があります。一般的に「事業的規模」とは、賃貸用のアパートが10室以上、または貸家が5棟以上の規模を指します。この規模に満たない場合は青色申告でも控除額は10万円が上限です。

- 節税効果の計算:たとえば事業的規模のアパート経営で所得500万円の場合、青色申告なら65万円控除後の435万円が課税対象となります。仮に税率が所得税+住民税で30%なら19.5万円(65万円×30%)の節税効果があります(実際の税額はほかの控除などによっても変動します)。

この青色申告特別控除が毎年適用されることを考えると、長期的に大きな節税効果をもたらすことがわかります。

注意点としては、最大額の控除(65万円)を受けるためには、上記のとおり「事業規模(=アパートなら10室以上)」であることが求められます。詳しくは国税庁の「No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分」にて解説されています。

出典:国税庁「No.2072 青色申告特別控除」、国税庁「No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分」

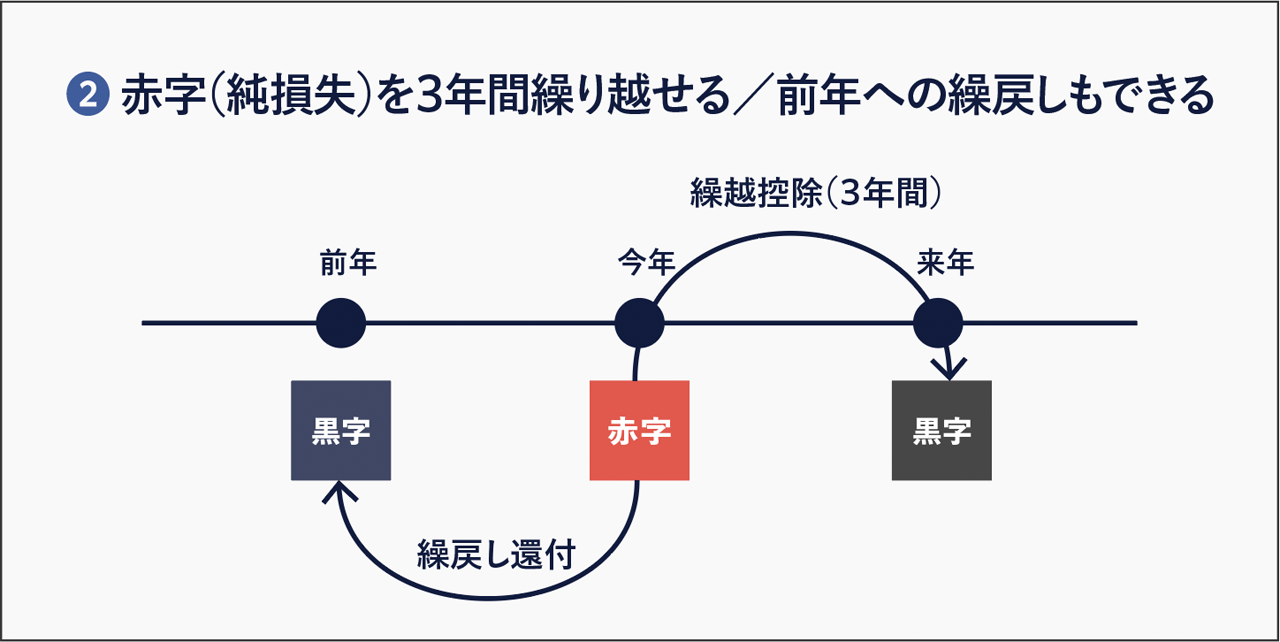

2-2. 赤字(純損失)を3年間繰り越せる/前年への繰戻しもできる

青色申告のもうひとつの大きなメリットは、赤字(純損失)が出た場合に、最大3年間繰り越して将来の所得と相殺できることです。アパート経営は初期費用や大規模修繕で赤字になることもあるため、この制度は大きな助けになります。

【純損失の繰越控除のメリット】

- 繰越控除の仕組み:青色申告者は、その年の事業所得・不動産所得の赤字を翌年以後3年間にわたって各年の所得から差し引くことができます。たとえば今年100万円の赤字が出て翌年に黒字が出た場合、翌年の所得からこの100万円を控除して課税所得を減らせます。

- サラリーマン(会社員)大家の場合:会社員で副業的にアパート経営を行っている場合、不動産所得の赤字を給与所得と損益通算できます。その年に相殺し切れなかった赤字がある場合でも、青色申告で繰り越せるようにしておけば、翌年以降の給与所得や不動産所得との損益通算が可能です。

- 繰戻し還付の制度:前年も青色申告を行っていた場合、当年の赤字を前年分に繰り戻して、前年に納めた所得税の還付を受けることも可能です。この「純損失の繰戻し還付」は資金繰りが厳しいときに役立ちます。

赤字を無駄にせず活用できることは、とくに減価償却費が大きい物件の購入時や、リフォーム・リノベーション時に大きなメリットになります。白色申告では赤字を翌年以降に繰り越すことができないため、この点は青色申告の重要な利点です。

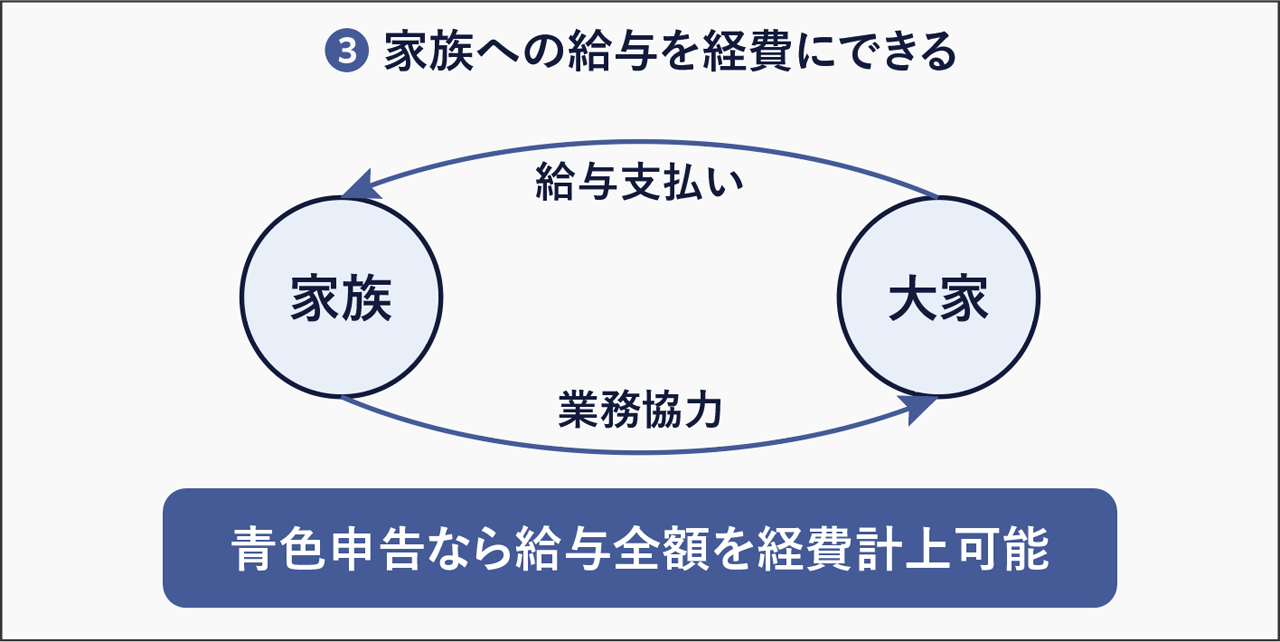

2-3. 家族への給与を経費にできる(青色事業専従者給与)

青色申告を選ぶと、家族に支払う給与を全額経費として計上できる「青色事業専従者給与」制度を利用できます。アパート経営を家族で手伝う場合、この制度は大きな節税効果をもたらします。

【青色事業専従者給与のポイント】

- 全額経費算入:青色申告者は一定の届出を行えば、生計を一にする配偶者やその他の親族に支払う給与の全額を必要経費に算入できます。白色申告では上限(配偶者は年86万円、その他の親族は年50万円まで)があり、それ以上は経費にできないという大きな違いがあります。

- 必要経費と認められる範囲:青色申告なら給与は全額必要経費に算入できます。ただし、その額は “相当であると認められる金額” であることが条件です。過大とされる部分は、必要経費とはなりません。

- 事前に届出する必要がある:青色事業専従者給与額を必要経費に算入したい年の3月15日までに、「青色事業専従者給与に関する届出・変更届出書」を税務署へ届ける必要があります。ここで記載した給与の金額に変更が生じる場合や新たに専従者が加わった場合には、変更届出書を提出しなければなりません。

家族に正当な対価を支払って協力してもらいながら節税できる点は、アパート経営を家族ぐるみで行う場合に有利です。適切に活用すれば所得を分散でき、家族全体の税負担を軽減できます。

出典:国税庁「No.2075 青色事業専従者給与と事業専従者控除」、国税庁「A1-11 青色事業専従者給与に関する届出手続」

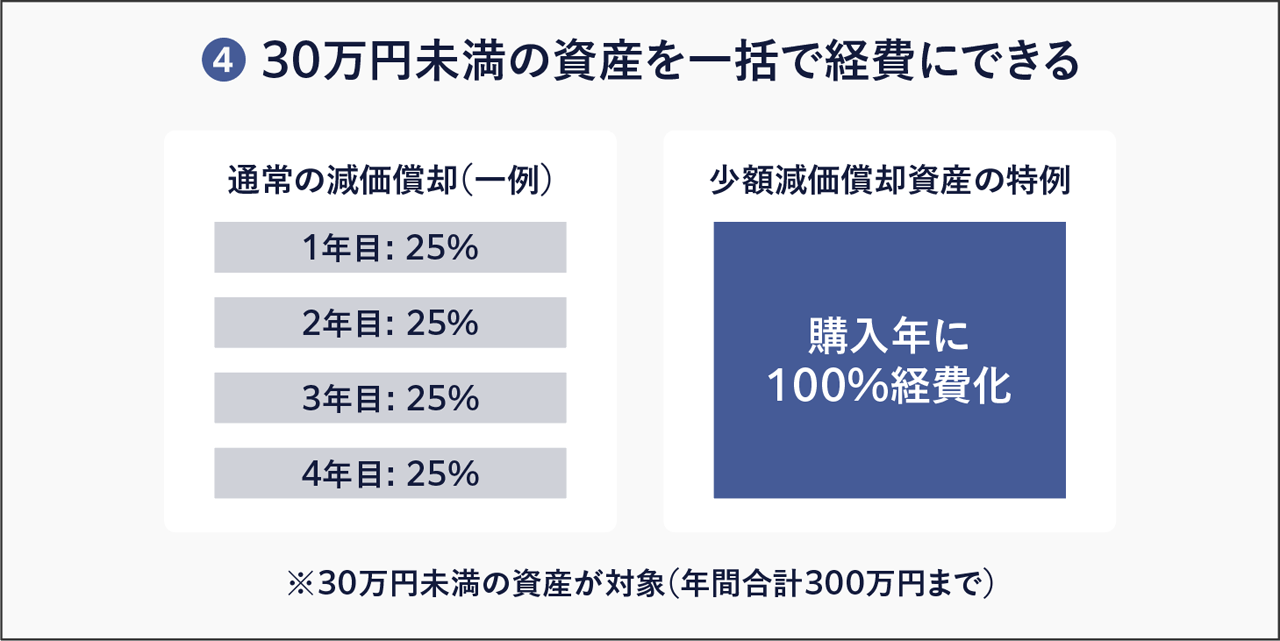

2-4. 30万円未満の資産を一括で経費にできる(少額減価償却資産の特例)

青色申告を選ぶと「少額減価償却資産の特例」が利用できます。資産購入時の経費計上を柔軟に行えるので、短期的な節税効果が高まります。

【少額減価償却資産の特例のメリット】

- 一括経費化の仕組み:青色申告の中小企業者等(個人事業主を含む)が取得価額30万円未満の資産を購入し事業に使った場合、年度合計300万円まで全額をその年の経費に落とせます。たとえば25万円のエアコンを4台購入した場合、通常は耐用年数で均等償却しますが、この特例では購入した年に100万円全額を経費計上できます。

- 適用期限:この特例は時限措置で、現在は2026年(令和8年)3月31日取得分までの適用となっています。期限がある制度なので、適用を受けたい場合にはこの特例が延長されるかどうかなど、その時点での最新情報の確認が必要です。

- 通常の減価償却との違い:すべての事業者に共通の制度として「一括償却資産」(20万円未満の資産を3年間で均等償却)や「10万円未満なら即時償却」がありますが、30万円未満まで即時償却できるのは青色申告の中小企業者等だけです。

アパート経営では給湯器やエアコン、照明器具など30万円未満の設備更新が頻繁に発生します。この特例を利用すれば、これらの支出を一気に経費化でき、その年の利益を圧縮して節税効果を高められます。

出典:中小企業庁「少額減価償却資産の特例」、国税庁「一括償却資産とは」、国税庁「No.2100 減価償却のあらまし」

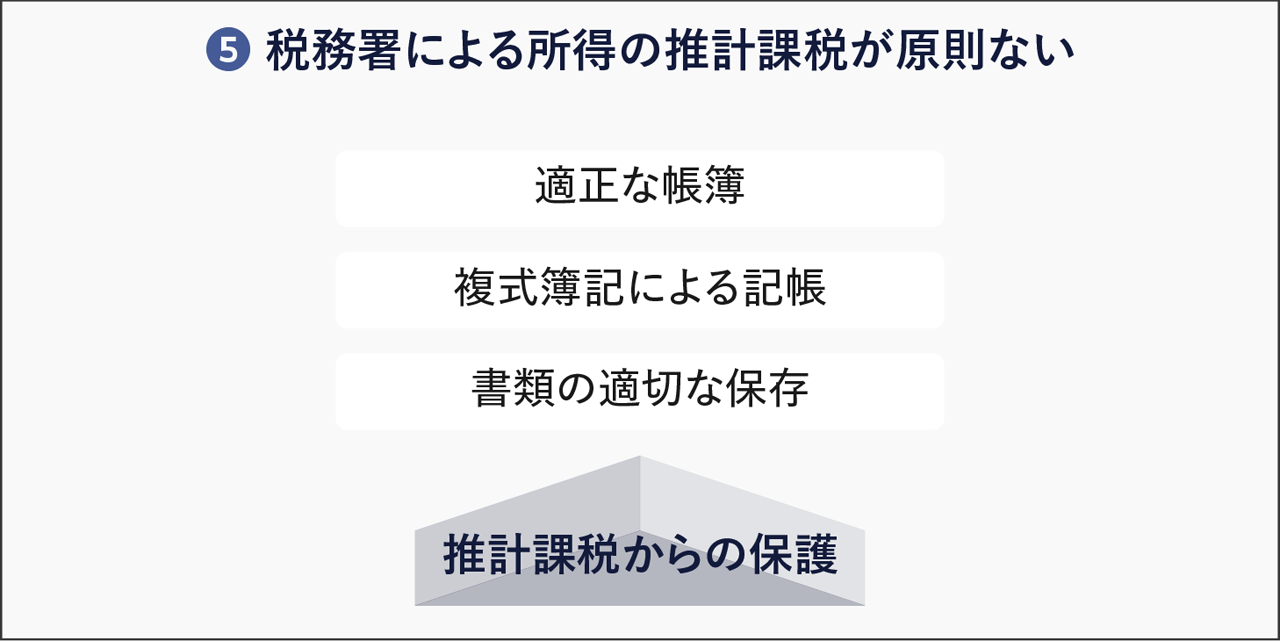

2-5. 税務署による推計課税が原則として適用されない

青色申告には「税務署による推計課税を受けない」という重要な特性があります。帳簿を正確に付けていることが前提ですが、税務調査が入ったときなどのリスクを軽減できます。

【推計課税の詳細】

- 推計課税とは何か:税務調査が入った際、帳簿がずさんだったり保存が不十分だったりすると、税務署は「推計課税」という方法で強制的に所得を計算し直す場合があります。しかし、青色申告で要件通り帳簿を整備・保存していれば、原則として推計課税は行われません。

- 帳簿を適切に付けていることが条件:青色申告をしていても、定められたとおりに帳簿を適切に付けていない場合、税務調査で過少申告加算税や重加算税などのペナルティを科される可能性が高まります。また青色申告の承認自体が取り消されるリスクもあります。

青色申告の帳簿要件を満たすことは、税務上のリスク回避だけでなく経営管理の向上にも役立ちます。推計課税を受けるリスクがなく、安心してアパート経営に専念できる点は見逃せない利点です。

3. アパート経営で青色申告を行い控除を受けるために必要な要件

一方、青色申告や特別控除の適用には条件があり、すべての不動産オーナーが無条件で特典を受けられるわけではありません。アパート経営で青色申告を始めるために必要な要件を正しく理解しましょう。

- 「所得税の青色申告承認申請書」を提出し承認を受ける

- 正規の簿記の原則(複式簿記)に従って記帳する

- 電子申告(e-Tax)または電子帳簿保存を行う

- 帳簿や書類を定められた期間保存する

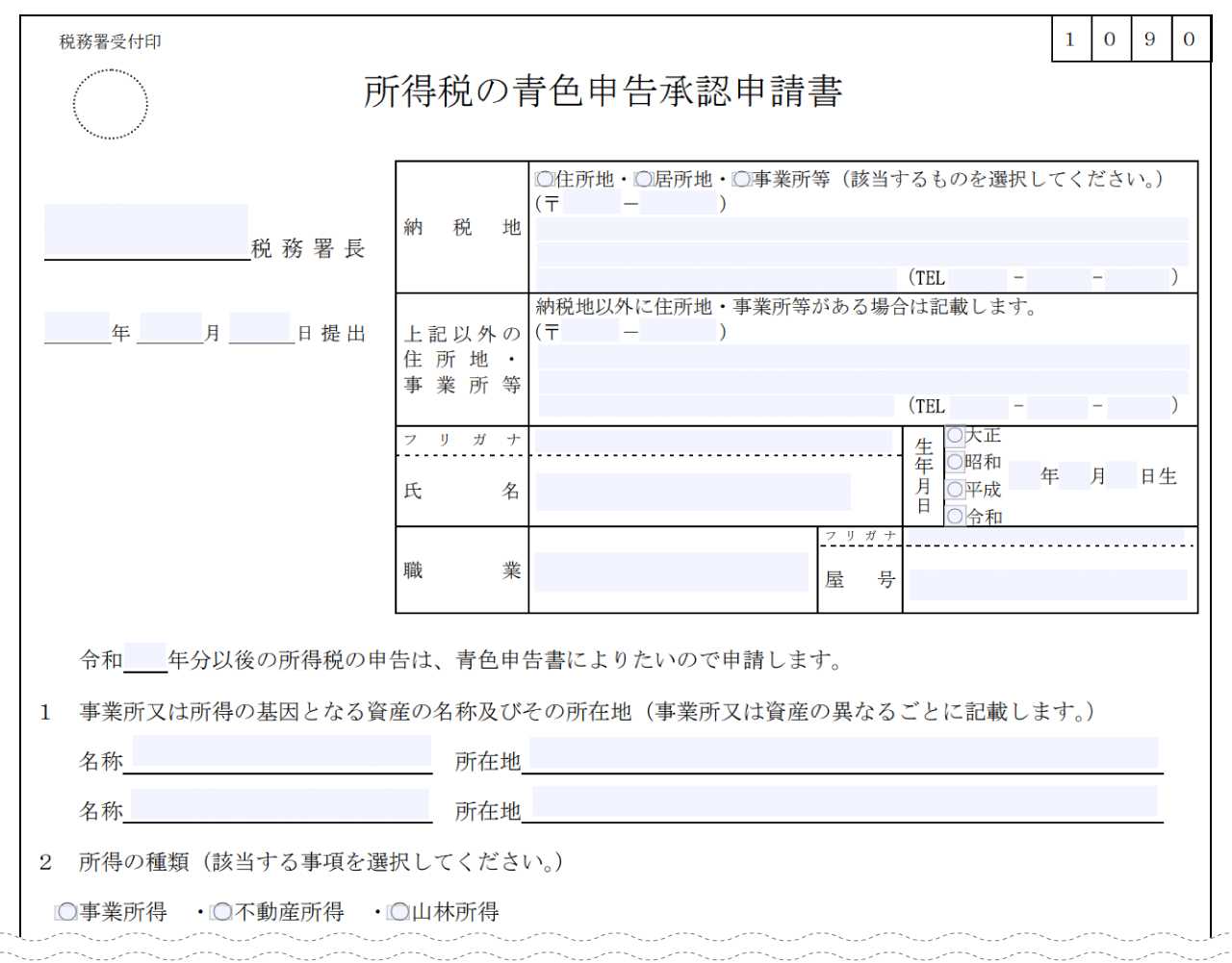

3-1. 「所得税の青色申告承認申請書」を提出し承認を受ける

青色申告を行うための第一歩は、税務署への承認申請です。この手続きなしには青色申告を行うことができません。

【青色申告承認申請の手続き】

- 申請書の提出期限:青色申告を適用したい年の3月15日までに「所得税の青色申告承認申請書」を提出する必要があります。たとえば、2027年に確定申告する2026年分(2026年1月1日〜12月31日の所得)から青色申告したい場合は、2026年3月15日までに申請が必要です。ただし、その年の1月16日以降に新たに開業した場合は、事業開始日から2カ月以内が提出期限です。

- 開業届と同時に提出することが多い:新たにアパート経営を始める場合、まず税務署に「個人事業の開業・廃業等届出書」を提出します。このとき、同時に青色申告承認申請書も提出するのが一般的です。開業届は開業後1カ月以内に提出する必要があります。詳しくは国税庁の「A1-5 個人事業の開業届出・廃業届出等手続」にて確認できます。

- 提出方法:申請書は国税庁の「A1-8 所得税の青色申告承認申請手続」からダウンロードできます。氏名・住所・職業(不動産貸付業など)や所得の種類(不動産所得)、複式簿記で記帳する旨などを記載します。提出は郵送や窓口持参のほか、e-Taxでの電子提出も可能です。

申請後はとくに通知はありませんが、要件を満たしていれば承認されたものとみなされます。一度承認を受ければ、取り消されない限り毎年継続して青色申告ができます。初年度の手続きを確実に行うことが重要です。

3-2. 正規の簿記の原則(複式簿記)に従って記帳する

青色申告で65万円控除を受けるには、正規の簿記の原則(複式簿記)に従った帳簿付けが必要です。

複式簿記より簡単な簡易簿記でも青色申告はできますが、青色申告特別控除額が10万円にとどまり、最大65万円の適用はできません。

【複式簿記による帳簿付けの要点】

- 必要な帳簿類:青色申告では、主要簿として「仕訳帳」と「総勘定元帳」が必要です。仕訳帳は取引を発生順に、借方・貸方科目と金額で記録します。総勘定元帳は科目ごとに月次残高を管理する帳簿です。この2つがあれば基本的に複式簿記は成立します。

- 補助簿の活用:主要簿に加えて、現金出納帳、預金出納帳、売上帳、経費帳、固定資産台帳などの補助簿も事業形態に合わせて作成すると管理がしやすくなります。これらは必須ではありませんが、取引を整理するのに役立ちます。

- 会計ソフトの利用:複式簿記と聞くと難しそうですが、会計ソフトやクラウドサービスを利用すれば初心者でも対応できます(例:Freee、マネーフォワード クラウド、弥生会計など)。これらのツールを使えば、画面の指示に従って入力するだけで自動で仕訳帳・総勘定元帳が作成されます。

複式簿記による記帳は手間がかかりますが、65万円控除を受けるための必要条件です。会計の知識がない場合には、会計ソフトを上手に活用して、正確かつ効率的に帳簿付けを行うことがポイントになります。

3-3. 電子申告(e-Tax)または電子帳簿保存を行う

複式簿記で青色申告するだけでは、青色申告特別控除の金額は最大55万円ですが、電子帳簿保存またはe-Taxによる電子申告を行っている場合は、最大65万円の控除が受けられます。

【電子申告(e-Tax)・電子帳簿保存の概要】

- 電子申告(e-Tax):国税庁のオンラインシステムを利用して、確定申告書をインターネットを通じて送信する提出方法です。郵送したり税務署へ出向いたりする必要がありません。

- 電子帳簿保存:電子帳簿保存法に基づく「優良な電子帳簿」の要件を満たして帳簿を電子データで保存する必要があります。電子帳簿保存には厳格な要件があるため、e-Tax提出の選択肢が現実的です。

会計ソフトを使用する場合、e-Tax対応の機能を持つものを選ぶとスムーズです。会計ソフト内でe-Taxを通じた電子申告が行えます。

出典:国税庁「No.2070 青色申告制度」、国税庁「優良な電子帳簿の要件」

3-4. 帳簿や書類を定められた期間保存する

青色申告で重要なのは、帳簿や証憑書類を適切に保存することです。税務調査などに備えて、法定期間内はしっかりと保管する必要があります。

【帳簿・書類の保存要件】

- 保存期間:作成した帳簿や決算関係書類は原則として7年間保存する義務があります。一部の書類は5年間の保存で足りますが、安全を見て7年を基本にするとよいでしょう。

- 保存対象書類:保存が必要な書類には、主要簿(仕訳帳・総勘定元帳)、補助簿、証憑書類(領収証・請求書類)、通帳のコピー、契約書、家賃明細、経費計算根拠資料などが含まれます。とくに領収証などの証憑は重要なので、ファイリングして整理しておきましょう。

帳簿や書類の保存は青色申告の基本的な義務であり、65万円控除を受ける条件でもあります。日頃から書類を整理してファイリングする習慣をつけておくと、税務調査があっても慌てることなく対応できます。

3-5. 補足:65万円控除を受ける場合は事業的規模(アパートなら10室以上)が必要

本記事の前半でも解説したポイントですが、重要なので再度補足しておきます。

青色申告自体は、承認申請などの手続きを経れば可能となりますが、青色申告特別控除を最大額の65万円で受けるためには、「事業としての不動産貸付である」ことが要件となります。

不動産貸付が事業として行われているかどうかの判定については、国税庁のサイトにて以下のとおり解説されています。

不動産の貸付けが事業として行われているかどうかについては、原則として社会通念上事業と称するに至る程度の規模で行われているかどうかによって、実質的に判断します。

ただし、建物の貸付けについては、次のいずれかの基準に当てはまれば、原則として事業として行われているものとして取り扱われます。

(1) 貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

(2) 独立家屋の貸付けについては、おおむね5棟以上であること。

アパート経営の場合には、10室以上が目安となります。

4. アパート経営で青色申告するやり方

続いて以下では、実際に青色申告をする流れを6つのステップに分けて見ていきましょう。

- ステップ1:日々の取引を複式簿記で記帳する

- ステップ2:年に一度の決算整理を行う

- ステップ3:青色申告決算書を作成する

- ステップ4:確定申告書を作成する

- ステップ5:確定申告書と決算書などを税務署に提出する

- ステップ6:所得税を納付する(または還付を受ける)

4-1. ステップ1:日々の取引を複式簿記で記帳する

青色申告の基本は、日々の取引を「複式簿記」で正確に記録することです。先にも述べたとおり、複式簿記に慣れていなくても、会計ソフトやクラウドサービスを活用すれば効率的に記帳できます。

【日々の記帳のポイント】

- 取引の記録方法:アパート経営では毎月家賃収入が発生し、管理費の支払い、ローン返済、修繕費などの支出があります。これらの取引は発生するたびに領収証や請求書をファイリングし、帳簿に記録します。会社勤めで忙しい場合は月に1回程度時間を作ってまとめて記帳する形でも構いませんが、領収証の整理は随時行うことをおすすめします。

- 活用すべき勘定科目:アパート経営でよく使われるおもな経費科目には、租税公課(固定資産税など)、損害保険料、減価償却費、借入金利子、管理費、修繕費、水道光熱費、通信費、広告宣伝費、旅費交通費などがあります。会計ソフトにはこれらの科目があらかじめ設定されているため、適切な科目を選択して入力します。

- 領収証の管理:すべての取引には証憑(領収証や請求書)が必要です。領収証にはメモを書き添える習慣をつけると、後から科目を判断しやすくなります。たとえば「○年○月管理会社打合せ ○○喫茶にて」といった具合です。電子データで受け取った請求書なども保存しておきましょう。

日々の記帳は青色申告の根幹です。定期的に記帳する習慣をつけましょう。

4-2. ステップ2:年に一度の決算整理を行う

年末には1年間の取引を締め、「決算整理」を行います。この作業によって正確な当期利益を算出し、決算書を作成するための準備をします。

【決算整理のおもな作業】

- 減価償却費の計上:建物や設備の減価償却費を計算し、その年の経費として計上します。青色申告決算書の「減価償却費の計算」欄に従って各資産の償却費を算出し、仕訳を行います。少額減価償却資産の特例を使う場合は、摘要欄にその旨を記載します。

- 期末調整の実施:12月末時点で未収の家賃がある場合は「未収金」として計上し、逆に先払いで受け取っている家賃は「前受収益」として処理します。同様に、支払いが翌年になる経費で当年分に属するものは「未払費用」として計上します。これらの期末調整によって、その年に帰属すべき収益と費用を正確に対応させます。

- 家族従業員の給与確認:青色事業専従者給与を支払っている場合、税務署へ届出した金額内で実際の支給額が適正かを確認します。支給額が届出額を超えているとその超過分は経費にできません。また支給額自体が労務に見合っているかについても確認が必要です。

- 試算表の作成:上記の調整仕訳を反映させたら、貸借対照表の借方・貸方が一致しているか確認します。帳簿ソフトを使っている場合は自動でチェックできるため、ソフトのエラーメッセージなどがないか確認しましょう。

決算整理は年に一度の重要な作業です。この段階で調整漏れがあると税額に影響しますので、減価償却費や未払費用などの計上漏れがないよう注意深くチェックします。

会計ソフトを使っている場合には、確定申告書作成の機能を活用しましょう。多くのサービスでは、画面の指示に従って入力を進めるだけで、正確な書類作成ができるようになっています。

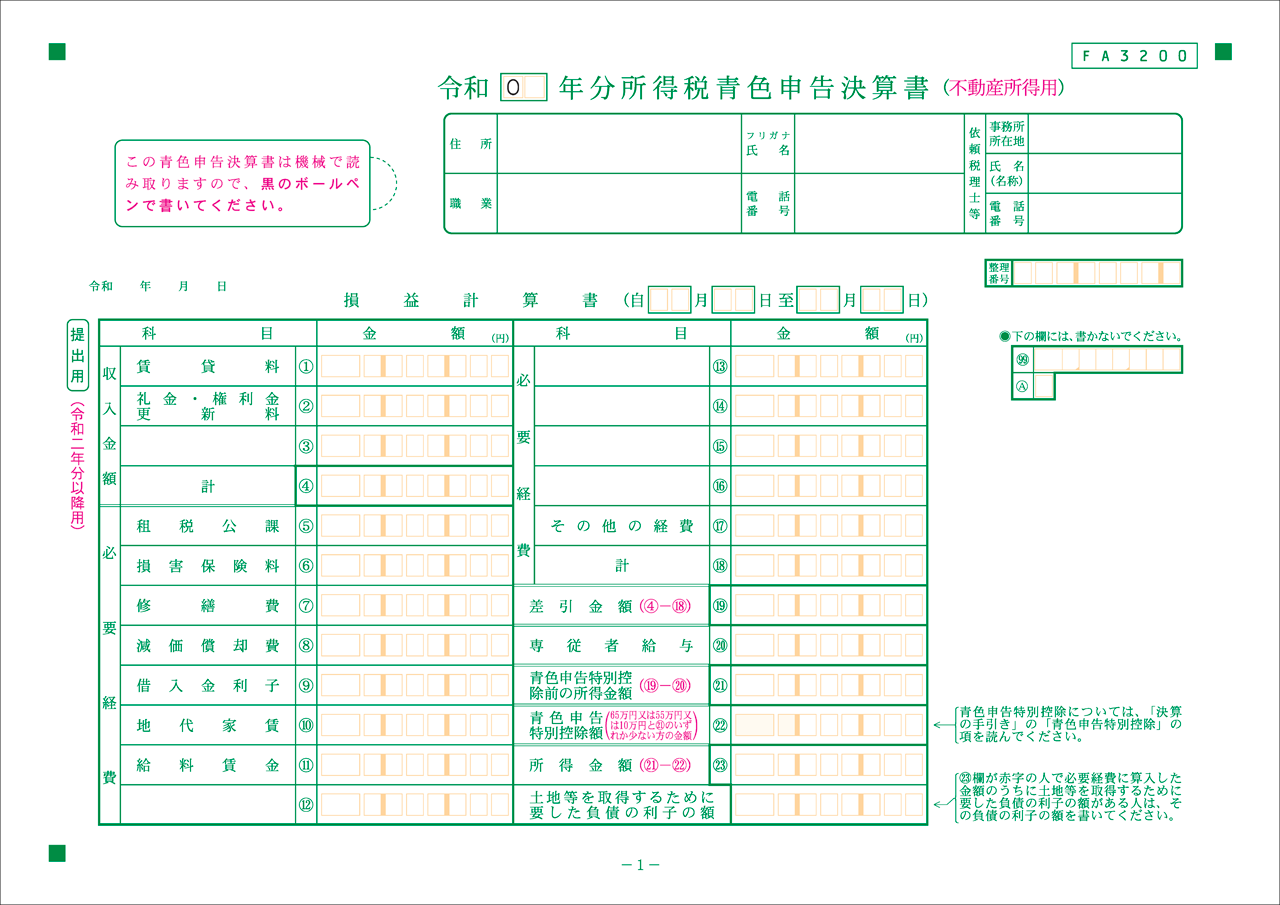

4-3. ステップ3:青色申告決算書を作成する

決算整理が終われば、次は「青色申告決算書」を作成します。この書類は確定申告書に添付して提出する重要な書類で、65万円控除を受けるためには正確に作成する必要があります。

出典:国税庁「所得税青色申告決算書(不動産所得用)【令和2年分以降用】」

【青色申告決算書の作成ポイント】

- 損益計算書の作成:不動産所得用の青色申告決算書の1ページ目は損益計算書、2〜3ページ目は収入金額や必要経費などの内訳となっています。1年間の家賃収入や修繕費、減価償却費などの経費を科目ごとに集計して記載しましょう。確定申告書作成の機能を持つ会計ソフトを使っていれば、自動的に金額が転記されます。

- 貸借対照表の作成:4ページ目の貸借対照表は資産・負債・純資産の状況を表すものです。不動産や設備などの固定資産、現預金や未収家賃などの流動資産、借入金などの負債をそれぞれ適切に計上します。

青色申告決算書は複式簿記の集大成ともいえる書類です。会計ソフトを使えば自動作成される部分も多いですが、内容をしっかり確認して誤りがないようにすることが重要です。

参考:税務署「令和5年分 青色申告決算書(不動産所得用)の書き方」

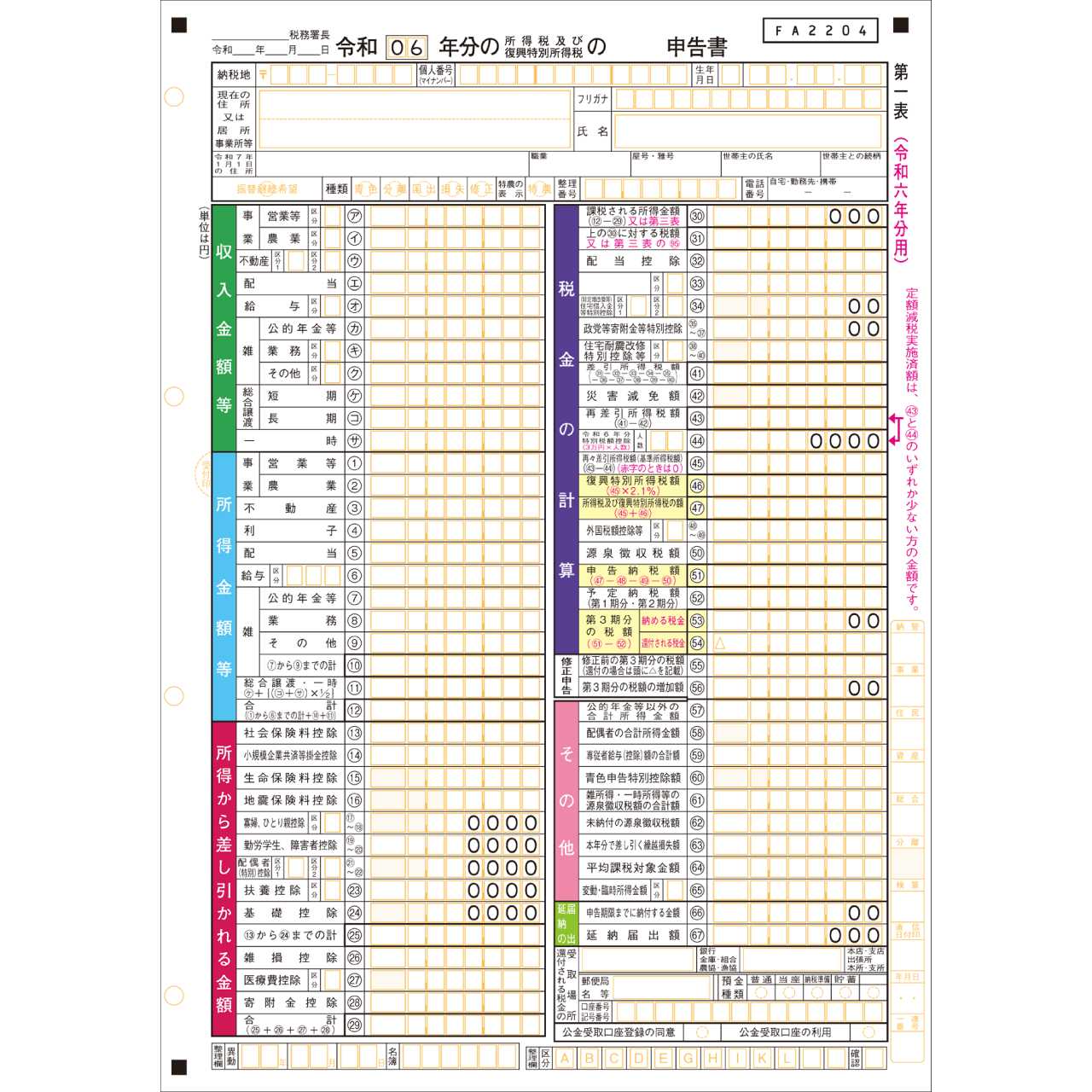

4-4. ステップ4:確定申告書を作成する

青色申告決算書が完成したら、次は「確定申告書」を作成します。会社員でアパート経営をしている場合、給与所得と不動産所得を合算して総合的な税額を計算します。

【確定申告書作成の要点】

- 必要な書類の確認:「申告書第一表・第二表」を使用します。給与所得がある方は勤務先から交付された源泉徴収票の内容を転記し、不動産所得については青色申告決算書から所得金額を転記します。医療費控除や生命保険料控除なども忘れずに記入しましょう。

- 控除の適用確認:青色申告特別控除を適用する場合は、第一表の所得から控除する欄に金額を記入します。また、前年からの繰越損失がある場合は「損失の繰越控除に関する明細書」も作成し、該当額を記入します。

- 税額の計算:所得控除適用後の課税所得に税率を適用して税額を計算します。源泉徴収税額や予定納税額がある場合は差し引き、最終的な納付税額または還付税額を算出します。

確定申告書の作成は慎重に行い、とくに控除漏れがないよう注意します。

会計ソフトを使わない場合には、国税庁の「確定申告書等作成コーナー」の利用がおすすめです。質問に答えていくだけで自動的に計算してくれるため、初心者でも安心して作成できます。

4-5. ステップ5:確定申告書・青色申告決算書などを税務署に提出する

作成した申告書類一式を、期限内に税務署へ提出します。65万円控除を受けるためには、e-Taxでの電子申告が必要なため、提出方法に注意が必要です。

【確定申告書提出のポイント】

- 提出方法の選択:提出方法には、e-Taxでの電子送信、税務署窓口への持参、郵送の3つがあります。65万円控除を受けるならe-Taxで提出します。e-Taxを利用するにはマイナンバーカードとICカードリーダ、またはスマホのマイナンバー読取機能を利用します。

- 提出期限の厳守:確定申告書の提出期限は毎年2月16日から3月15日までです。期限を過ぎると最大65万円の青色申告特別控除は適用されなくなるため、余裕をもって準備しましょう。還付申告の場合は1月から提出可能ですが、3月15日までの提出が必要です。

- 添付書類の確認:青色申告決算書のほか、損失の繰越がある場合は明細書の添付など、自分のケースに応じた書類をそろえます。

確定申告書の提出は青色申告の最終ステップです。会計ソフトからe-Tax申請まで連携している場合は、会計ソフトの案内に沿って進めましょう。

4-6. ステップ6:所得税を納付する(または還付を受ける)

確定申告で算出された所得税を期限内に納付します。納税方法には選択肢がありますので、自分に合った方法を選びましょう。

【納税と還付のポイント】

- 納付方法の選択:所得税を納める方法には、金融機関や税務署での現金納付、振替納税(口座振替)、クレジットカード納付、e-Taxからのダイレクト納付などがあります。たとえば振替納税は、口座から自動的に引き落とされるため、納付忘れがなく便利です。振替納税を利用するには事前に「預貯金口座振替依頼書」を提出しておく必要があります(参考:国税庁「G-2-1 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付」)

- 納付期限:原則として3月15日までに納税する必要がありますが、振替納税を選択した場合は4月下旬頃が振替日となります。振替納税なら納付資金を用意する期間が少し長くなります。

- 還付の場合:納め過ぎた税金がある場合や、赤字で損益通算した結果、還付になる場合は、指定口座に後日振り込まれます。e-Taxで提出した場合、比較的早く処理されることが多く、2〜3週間程度で還付金が受け取れることもあります。

納税は確定申告の最後の義務です。期限内に適切な方法で納付し、その年の青色申告は完了します。還付金が発生する場合は口座情報を正確に記入し、振込先に間違いがないよう確認しましょう。

5. ルーム・スタイルは税理士と提携した賃貸管理で青色申告もサポート

ここまでお読みいただき、

「青色申告でしっかり節税したいけれど、なかなか手間がかかりそう……」

このような感想を持たれた方も多いかもしれません。

手間を最小限にしながらも、しっかりと節税を意識したアパート経営を目指す方は、私たちルーム・スタイルにお任せください。貸出・売却・リフォームから確定申告まで、賃貸経営を一貫してワンストップでサポートできます。

ルーム・スタイルでは、日頃から税理士と提携した賃貸管理を行っており、専門家の知見によって節税効果と税務の正確性を高めることができます。

また、税理士以外の専門家とも提携しています。ただ、物件を管理するだけではなく、オーナー様の不動産資産を最大限まで有効活用し、長い目で見た利益を最大化する賃貸管理が可能です。

まずは、お気軽に無料相談をご利用ください。

6. まとめ

本記事では「アパート経営の青色申告」をテーマに解説しました。要点をまとめておきましょう。

最初に「青色申告」の基礎知識として以下を解説しました。

- 個人の確定申告に「青色」と「白色」の2種類がある

- 青色申告は記帳の手間がかかるが税制優遇あり

- 白色申告は手続き簡単だが控除額が少ない

アパート経営で青色申告すると得られる6つのメリットは以下のとおりです。

- 最大65万円の青色申告特別控除が受けられる

- 赤字(純損失)を3年間繰り越せる/前年への繰戻しもできる

- 家族への給与を経費にできる(青色事業専従者給与)

- 30万円未満の資産を一括で経費にできる(少額減価償却資産の特例)

- 税務署による推計課税が原則として適用されない

アパート経営で青色申告するために必要な要件は以下のとおりです。

- 「所得税の青色申告承認申請書」を提出し承認を受ける

- 正規の簿記の原則(複式簿記)に従って記帳する

- 電子申告(e-Tax)または電子帳簿保存を行う

- 帳簿や書類を定められた期間保存する

- 65万円控除を受ける場合は事業的規模(アパートなら10室以上)が必要

アパート経営で青色申告するやり方を6つのステップで解説しました。

- 日々の取引を複式簿記で記帳する

- 年に一度の決算整理を行う

- 青色申告決算書を作成する

- 確定申告書を作成する

- 確定申告書・青色申告決算書などを税務署に提出する

- 所得税を納付する(または還付を受ける)

アパート経営で安定した収益を確保するには、適切な節税戦略も重要な要素です。青色申告を活用して賢く節税し、不動産投資の収益性を高めていきましょう。

コメント