アパート経営をこれから始めようと物件を選ぶ際に、気になってくるのが固定資産税ですよね。

「アパートを所有したら固定資産税がかかるって聞くけど、そもそもどういう税金なの?」

「アパート経営を始めたら、どれくらい固定資産税がかかるものなの?」

と疑問を抱いているのではないでしょうか。

固定資産税はアパートの大家が毎年支払うものであり、アパート経営においてもっとも身近で基本的な税金といえます。

実際の固定資産税を求めるには、税額のもととなる土地と建物それぞれの評価額を算出しなければなりません。

固定資産税のおおよその税額は物件価格の0.3~1%くらいともいわれていますが、実際の税額はアパートの規模や築年数、土地の面積などによって大きく変わってきます。

条件によっては税額の軽減措置が適用されるケースもあるため、固定資産税を把握することは物件選びの重要な判断材料になると言えるでしょう。

そこで、この記事では以下の内容をわかりやすく解説します。

- アパート経営における固定資産税の仕組み

- 土地と建物それぞれについての固定資産税の計算方法

- アパート経営を始める前に知っておきたい固定資産税の注意点

固定資産税の基礎知識をしっかり理解しておくことで、賃貸アパートの運営や物件の選定において、適切な判断をしやすくなります。ぜひ最後まで読み進めてください。

税金の見込みやコストを含めた投資判断に不安がある方は、物件選びから税金対策まで丁寧にサポートいたします。お気軽にご相談ください。

目次

- 1. アパート経営における固定資産税の仕組み

- 1-1. 固定資産税は土地と建物の両方に課税される

- 1-2. 固定資産税は毎年1月1日時点での所有者に課税される

- 1-3. 固定資産税の納付は「4期に分割」か「一括」かが選べる

- 1-4. 固定資産税評価額をもとに税額が決まる

- 1-5. 固定資産税はアパート経営の経費になる

- 2. アパート経営の固定資産税の求め方

- 2-1. 【土地】アパート経営におけるおおよその固定資産税の求め方

- 2-2. 【建物】アパート経営における固定資産税の求め方

- 3. 固定資産税が減額される2つのケース

- 3-1. 所有している更地にアパートを建てる場合

- 3-2. 新築アパートを建てる場合

- 4. アパート経営における固定資産税の注意点

- 4-1. 建物の評価額は経年により減少するとは限らない

- 4-2. 不動産の購入時は固定資産税精算金が発生する

- 4-3. 対象地域であれば都市計画税も一緒に課税される

- 4-4. 賃貸開始前の固定資産税は開業費にならない

- 5. まとめ

1. アパート経営における固定資産税の仕組み

アパート経営を行うにあたり、必ず納税しなければならないのが固定資産税です。

固定資産税とは、土地や家屋などの固定資産を所有する方に対して、その資産の価値に応じて課税される税金です。賃貸経営を行うにはアパートを所有する必要があり、そのためには毎年固定資産税を納付しなければなりません。

まずは、アパート経営における固定資産税について、「どのように課税されるのか」「いつ誰が支払うのか」といった仕組みを頭に入れておきましょう。

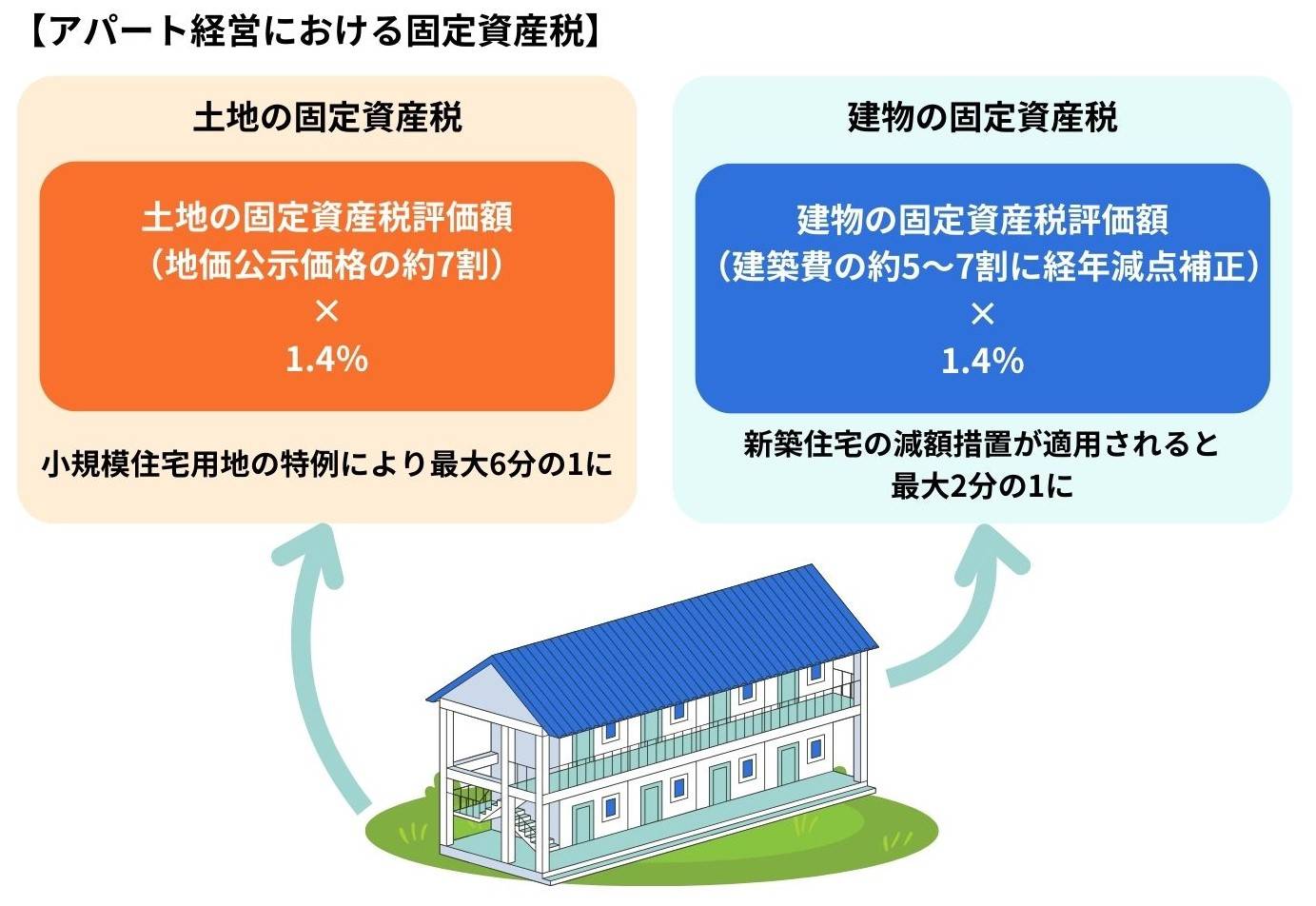

1-1. 固定資産税は土地と建物の両方に課税される

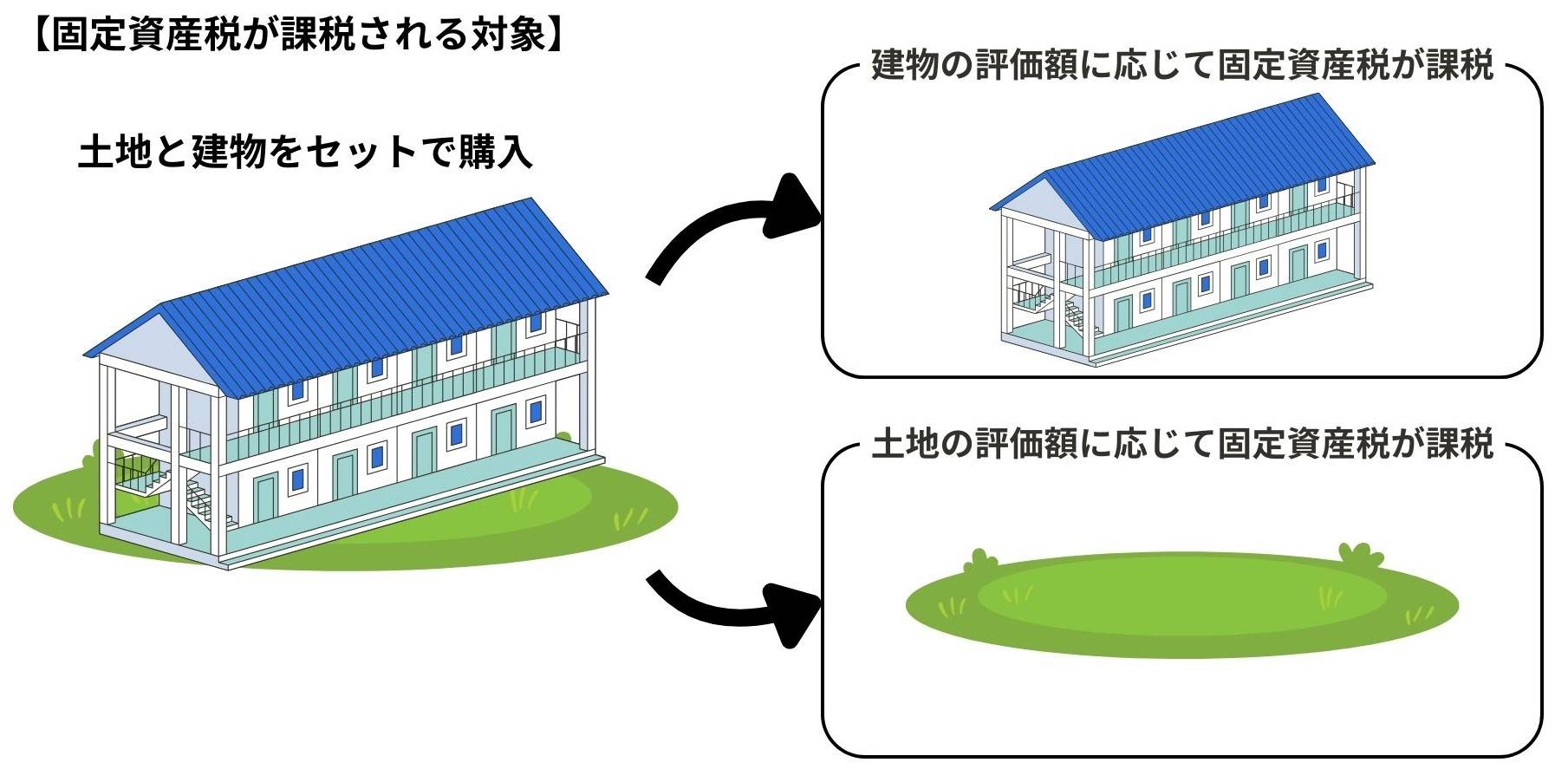

固定資産税は、土地と建物それぞれに課される税金です。

中古アパートのように土地と建物をセットで購入した場合でも、土地自体の価値、建物自体の価値を別々に評価して、その評価額に応じた金額が課税されます。

マンションであっても、マンションの建物部分と土地部分それぞれに固定資産税がかかります。区分マンションの所有であれば、マンション全体の固定資産税を各所有者の持ち分に応じて按分する仕組みです。

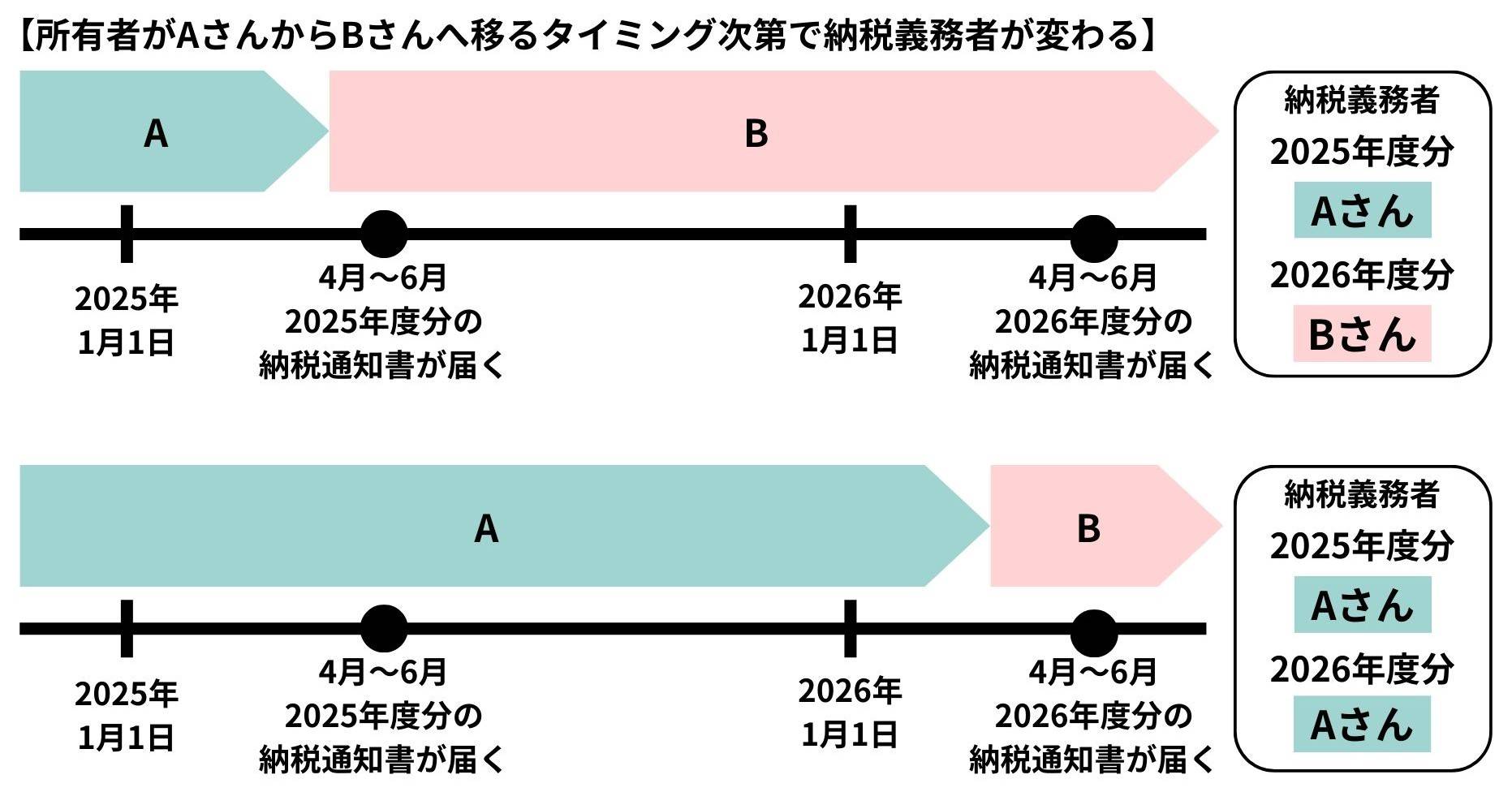

1-2. 固定資産税は毎年1月1日時点での所有者に課税される

固定資産税の納税義務者は、1月1日時点で「固定資産の所有者」として固定資産課税台帳に登録されている方です。土地や家屋を所有する方は、対象の不動産が所在する市区町村に固定資産税を納付しなければなりません。

固定資産税は、1月1日時点の所有者に対して毎年課税されるものであり、「いつからいつまでの期間に対する税金」というわけではありません。たとえ12月31日に取得したばかりであっても、1月2日に売却したとしても、1月1日時点で土地や家屋を所有していれば納税義務が課されます。

ただし年度途中で不動産の所有者が変わった場合、売買取引の際に前所有者と新所有者とのあいだで、固定資産税を公平に分担し合うための精算が行われる慣習があります。詳しくは、「4-2. 不動産の購入時には固定資産税精算金が発生する」をご確認ください。

【ワンポイント】

固定資産税は不動産の所有者に課される税金であるため、賃貸アパートの場合は、アパートの所有者である大家に支払い義務があります。賃貸アパートに住む入居者に、固定資産税の支払いを求めることはできません。

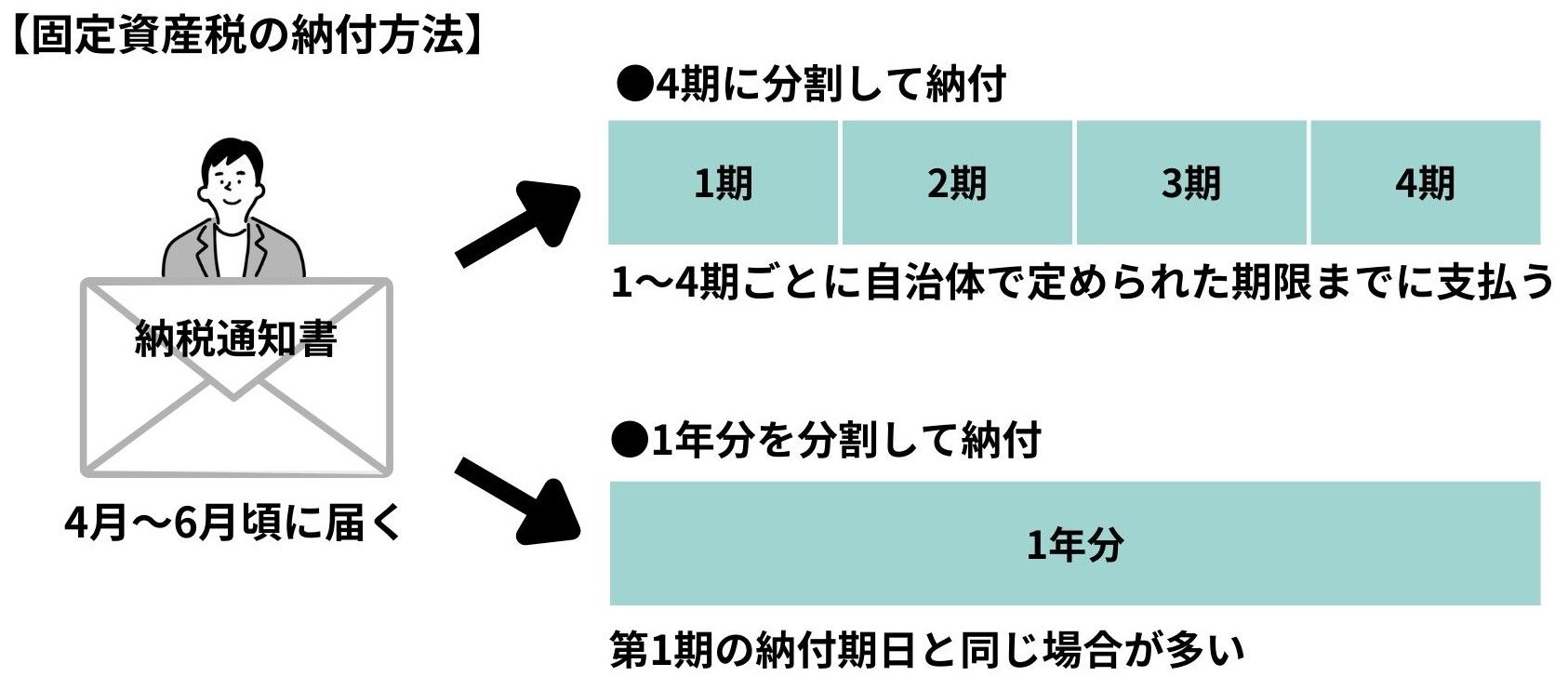

1-3. 固定資産税の納付は「4期に分割」か「一括」かが選べる

固定資産税の支払いは、4期に分割して納付するか、まとめて一括で納付するかを選択できます。

毎年4月~6月頃に、不動産が所在する市町村(東京23区の場合は東京都)から届く納税通知書を受け取り、同封されている納付書で納付する流れです。

納付期限は自治体ごとに定められており、たとえば令和6年度の納付期限は以下のように若干の違いがみられます。

| 期 | 東京23区 | 大阪市 | 名古屋市 |

| 第1期 | 7月1日 | 4月30日 | 4月30日 |

| 第2期 | 9月30日 | 7月31日 | 7月31日 |

| 第3期 | 12月27日 | 12月25日 | 1月6日 |

| 第4期 | 2月28日 | 2月28日 | 2月28日 |

一括納付の納付期限は、第1期の期限と同日としている自治体が多いです。一括で納付しても割引制度などはなく、一括でも4期分割でもトータルの納付額は同じになります。

支払方法は、納付書を使ってコンビニや金融機関で支払うほか、口座振替やクレジットカード払い、スマートフォン決済などが選べます。

分割を選ぶと年4回も支払い手続きをしなければならないため、手間がかからない口座振替や、ポイントが貯められるクレジットカード払いなどを検討しましょう。

1-4. 固定資産税評価額をもとに税額が決まる

固定資産税は、それぞれの土地や建物の価値を算定した「固定資産税評価額」をもとに税額が決定されます。

固定資産税評価額とは、総務大臣が定める全国統一の評価基準にもとづき、各市区町村がひとつずつ個別に算出した価格です。算出するための評価方法は、以下のような要素を反映するように細かい基準が設けられています。

固定資産税評価額は、不動産取得税や登録免許税の税額を決める基準としても使われます。

固定資産税評価額は、不動産取得税や登録免許税の税額を決める基準としても使われます。

【固定資産税評価額は3年に1度、「評価替え」が行われる】

固定資産税評価額は、3年に1度、資産の価格変動に応じてそのときの適切な価格に見直す作業である「評価替え」が実施されます。

固定資産税は適正な時価にもとづいて課税されるものであるため、

- 土地価格の変動

- 経年による建物価値の減少

- 建築費の変動

などが評価額に反映するように、3年毎に見直しが行われます。

評価替えによって割り出された固定資産税評価額がこれまでの評価額よりも上回る場合、固定資産税の税額も上昇するのが原則です。ただし、税負担が急激に増加するのを防ぐために、以下の措置が取られます。

- 土地:負担調整措置により税額が上昇する上限が5%に抑えられる

- 建物:前年度の評価額が据え置かれる

そのため評価替えによって固定資産税評価額が上昇しても、税額が前年度よりも大幅にアップすることはありません。

1-5. 固定資産税はアパート経営の経費になる

固定資産税は、アパート経営による利益を確定申告する際に、売上から差し引く経費として計上が可能です。

固定資産税は、賃貸経営で利益を得るために必要不可欠なアパートを所有するために、必ず発生する支出です。アパート経営の経費としてきちんと計上することで、所得税の課税対象となる利益を抑えることができます。

固定資産税のほかにも、アパート経営で経費計上できる税金には以下のようなものがあります。

- 都市計画税

- 登録免許税

- 不動産取得税

- 法人事業税

一方で以下のような税金は、経費にできません。

- 所得税

- 住民税

- 法人税

アパートで賃貸経営するために直接的に必要な税金のみが、経費として計上が可能です。

税金の見込みやコストを含めた投資判断に不安がある方は、物件選びから税金対策まで丁寧にサポートいたします。お気軽にご相談ください。

2. アパート経営の固定資産税の求め方

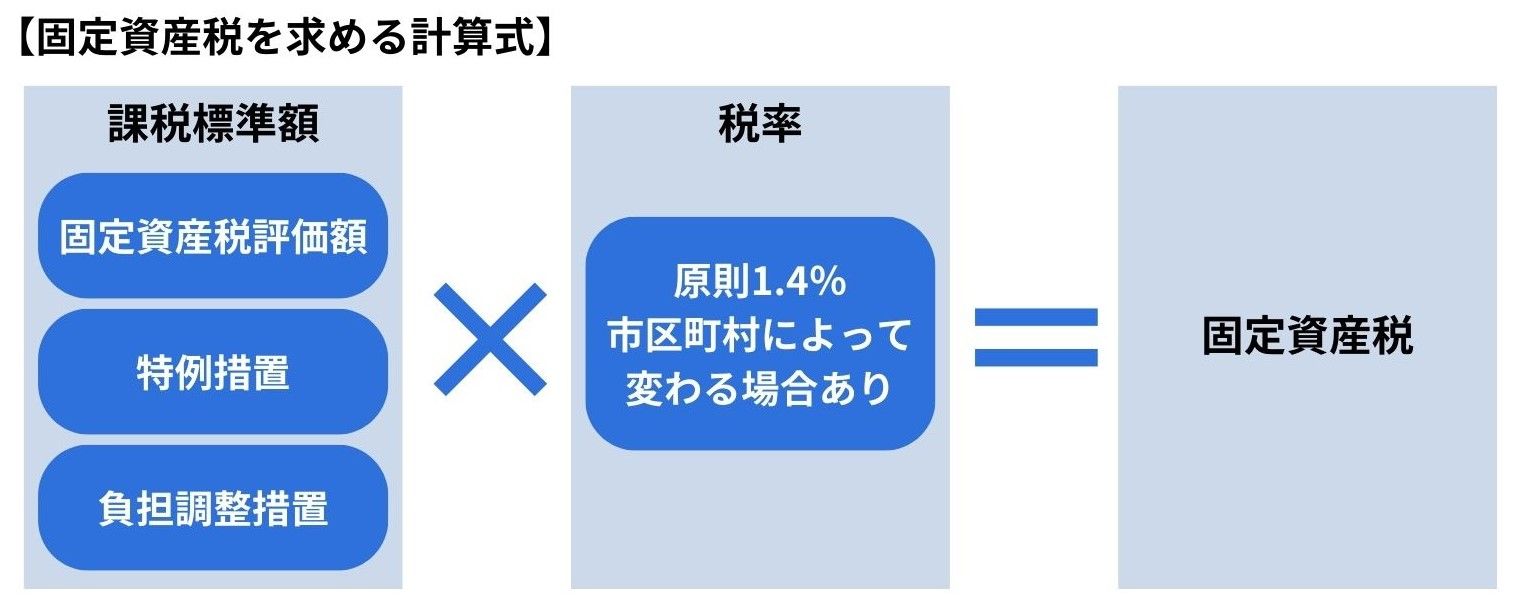

固定資産税の税額は、以下の計算式で求められます。

課税標準額とは、税額を算出する基準となる金額のことで、課税標準額に税率(原則1.4%)を掛けると固定資産税が求められるように設定されています。

固定資産税を求める場合、「課税標準額=固定資産税評価額」となるのが通常です。特例や負担調整などの措置が適用されるケースでは、固定資産税評価額に、措置による減額を含めた金額が課税標準額となります。

固定資産税評価額は、市区町村が作成する「固定資産課税台帳」に記載されており、基本的には対象となる固定資産の所有者や借主しか確認ができません。そのため、固定資産所有前の時点では、おおよその目安となる数字を用いて固定資産税を計算していくことになります。

なお、所有してからの不動産の固定資産税評価額は、以下の方法で確認できます。

書類 | 確認方法 |

固定資産課税台帳 | 対象不動産が所在する市区町村の役所(東京23区は都税事務所)で閲覧可能 |

固定資産評価証明書 | 固定資産課税台帳の記載事項を証明するもので、市区町村の役所(都税事務所)で取得可能 |

固定資産税の課税明細書 | 固定資産税の所有者に4月~6月頃に送付される納税通知書に添付されている |

【ワンポイント】

「固定資産税の縦覧制度」によって、所有していない土地や家屋の固定資産課税台帳を確認できるケースもあります。

ただし縦覧制度は、同じ市区町村で固定資産税(土地や家屋)を納税する人が、自己資産の評価額が適正であるかを判断するために、比較対象となる他人資産の評価額を閲覧できる制度です。「購入を検討している不動産の評価額が知りたい」といったような、趣旨から外れた利用は認められていません。

固定資産税の税率は原則1.4%ですが、市区町村の判断により異なる税率の適用が認められています。実際の税率を確認するには、不動産が所在する市区町村の公式サイトから、固定資産税の情報がまとめられたページをチェックしましょう。

ここからは、土地と建物の固定資産税評価額の目安を出して、おおまかな固定資産税額を概算する方法を解説します。

2-1. 【土地】アパート経営におけるおおよその固定資産税の求め方

実際に所有前の土地の固定資産税の目安は、固定資産税評価額の土地単価である「固定資産税路線価」を使って、以下の計算式に当てはめて求めます。

おおよその土地の固定資産税額=(固定資産税路線価×土地面積)×税率1.4%

固定資産税路線価は、全国の土地における公的な評価情報を調べられる「全国地価マップ」で確認可能です。

【固定資産税路線価とは】

道路に面する宅地1㎡あたりの固定資産税評価額を示したもの。

固定資産税路線価は道路に設定され、その道路に面した宅地の固定資産税評価額は「固定資産税路線価×土地面積」でおおまかな概算が求められます。(正確な固定資産税評価額を求めるには、土地の事情を考慮した補正が必要です。)

単に「路線価」というと、相続税や贈与税を算出するもととなる相続税路線価を指します。固定資産税を算出する場合は、一般的な路線価ではなく「固定資産税路線価」を使用するため注意が必要です。

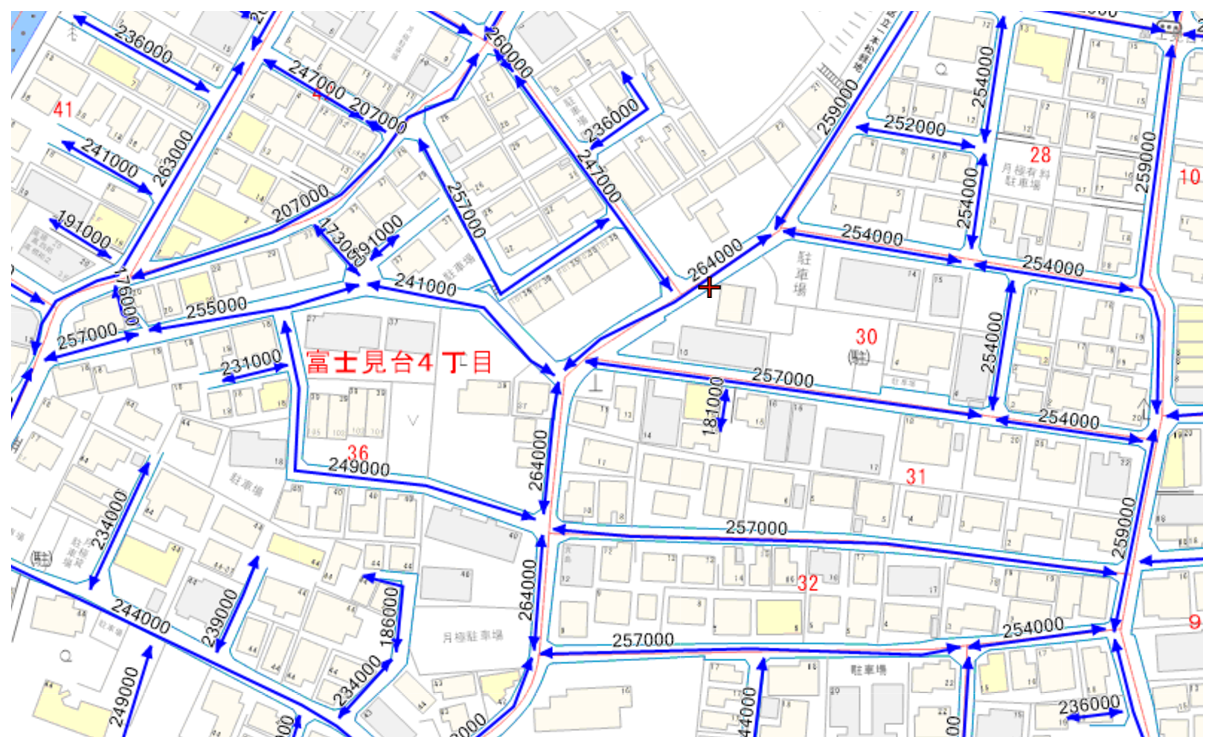

全国地価マップを活用した、土地の固定資産税の求め方を3つのステップで解説していきます。

STEP1:全国地価マップから「固定資産税路線価等」の掲載マップを選択する

まずは下記リンクから全国地価マップを開き、「固定資産税路線価等」の掲載マップを選択します。

全国地価マップ:https://www.chikamap.jp/chikamap/Portal?mid=216

STEP2:調べたい土地の住所を入力

次に調べたい土地の住所を入力します。

調べたい土地の住所を入力して地図を表示させると、以下のように各道路の固定資産税路線価が数値で示されます。

たとえば道路に「257000」と表示されている場合、その道路に接する土地の固定資産税路線価は25万7,000円/㎡ということになります。

STEP3:計算式に当てはめる

全国地価マップで固定資産税路線価が25万7,000円ということが判明したら、そこに土地面積と税額を掛けていきます。

例えば、購入予定の土地面積が200㎡だった場合は、以下のように計算します。

固定資産税評価額は、25万7,000円×200㎡=5,140万円

固定資産税額は、5,140万円×1.4%=約72万円

以上でおおよその土地の固定資産税の目安を知ることができるでしょう。

ただし、固定資産税路線価から正確な固定資産税評価額を算出するには、路線価に面積を掛け合わせるだけではなく、土地の奥行や接する道路の数、形状に応じた補正が必要です。

また、固定資産税評価額に税率を掛け合わせて固定資産税額を出す際にも、実際には軽減措置や負担調整措置が適用されるケースが多いです。アパートが建つ土地は、「3-1. 所有している更地にアパートを建てる場合」で紹介する軽減措置が適用されるため、そちらも参考にしてください。

2-2. 【建物】アパート経営における固定資産税の求め方

土地と同じく、物件を所有する前に建物の固定資産税額を自分で計算して求めるのは難しく、ざっくりとした目安を出して推定することになります。アパートが新築なのか中古なのかでも変わってきます。

建物の固定資産税評価額は、市区町村の専門担当者によって個別に行われる家屋調査で再建築価格が決定され、そこから評価額が導き出されるため、簡単に算出できるものではないからです。

【再建築価格とは】

評価の時点で、対象となる家屋と同じものを同じ場所に新たに建築する際に必要となる建築費のこと。

取得する前の建物の固定資産税を知りたい場合、実際には次のような手段で目安を推定していきます。

【アパートをこれから新築する場合】

実際にかかる建築費から固定資産税評価額が推定できます。建物の評価額は、建築費の5~6割となるのが一般的です。

たとえばアパートの建築費が5,000万円だとすると、建物の固定資産税評価額は5割分の2,500万円程度と考えられます。固定資産税額は「2,500万円×1.4%=35万円」と推定できます。

【中古アパートの場合】

中古アパートの場合は、固定資産税を知りたい物件を取り扱う不動産会社に確認してみるのがおすすめです。

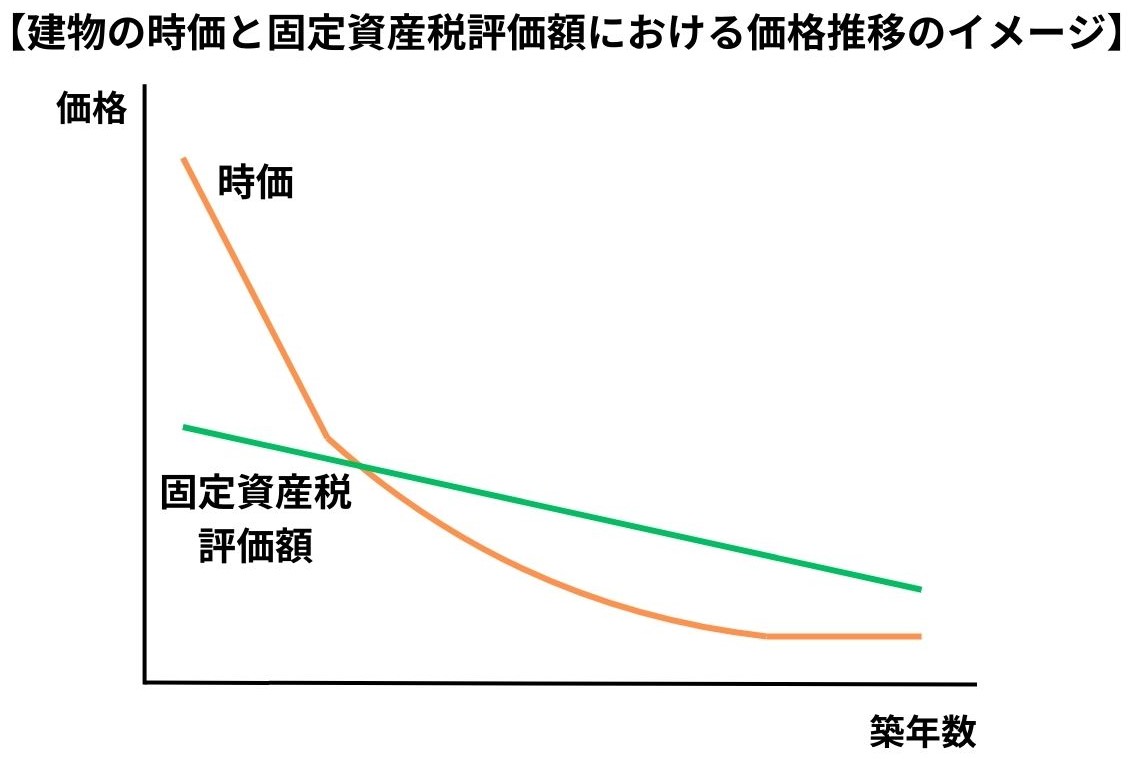

中古物件の場合は新築物件と異なり、所有前に固定資産税評価額のざっくりとした目安も出すのは難しいといわれています。下図のグラフのように、建物の時価と固定資産税評価額の関係性は一定ではないため、「評価額は売買価格の○%」といった明確な割合が示せないためです。

しかし、現在の所有者はすでに建物の固定資産税を支払っているため、実際の固定資産税額を不動産会社が把握している可能性があります。

しかし、現在の所有者はすでに建物の固定資産税を支払っているため、実際の固定資産税額を不動産会社が把握している可能性があります。

「収支計画を立てるのに役立てたいため、もしわかれば固定資産税の目安を教えてもらえないか」と不動産会社に相談してみるとよいでしょう。

税金の見込みやコストを含めた投資判断に不安がある方は、物件選びから税金対策まで丁寧にサポートいたします。お気軽にご相談ください。

3. 固定資産税が減額される2つのケース

アパート経営において大きな支出となる固定資産税ですが、軽減措置によって固定資産税が減額される2つのケースがあります。

- 所有している更地にアパートを建てる場合

- 新築アパートを建てる場合

アパート経営においては、ほとんどのケースで「小規模住宅用地の特例」によって土地の固定資産税が軽減されます。またアパートを新築したときには、建物の固定資産税を期間限定で減額する「新築住宅の減額措置」が受けられます。

それぞれのケースを詳しく見ていきましょう。

3-1. 所有している更地にアパートを建てる場合

もともと更地を所有している場合、その土地にアパートを建てると、土地の固定資産税が最大6分の1に減額されます。

戸建てやアパートなどの住宅を建てた土地は「住宅用地」とみなされ、住宅用地の特例が適用されます。住宅用地の特例は、面積による区分に応じて、固定資産税の課税標準額が6分の1もしくは3分の1に減額される制度です。

適用対象となる用地や、課税標準額の減額率は以下のとおりです。

| 区分 | 小規模住宅用地 | 一般住宅用地 |

| 内容 | 住宅一戸当たり200㎡以下の 住宅用地 | 小規模住宅用地以外の住宅用地 (住宅一戸あたり200㎡を 超える部分) |

| 課税 標準額 | 固定資産税評価額×6分の1 | 固定資産税評価額×3分の1 |

アパートのような複数の住戸をもつ集合住宅であれば、「200㎡×戸数」の面積が小規模住宅用地とみなされます。

たとえば1棟6戸のアパートの場合、1,200㎡つまり約360坪までの部分が小規模住宅用地の特例が受けられます。アパート経営においては、広大な土地であっても、ほとんどの場合で敷地のすべての部分において固定資産税が6分の1に減税されるでしょう。

使っていない土地を更地のまま所有していると、住宅が建つ土地よりも高い固定資産税を支払い続けなければなりません。「アパート経営が土地活用に有効」といわれるのは、所有する更地にアパートを建てると、小規模住宅用地の特例によって固定資産税が安くなることが大きな理由でもあるのです。

もちろん土地を新たに購入してアパート経営を始める場合でも、土地部分の固定資産税には小規模住宅用地の特例が適用されます。

3-2. 新築アパートを建てる場合

一定の要件を満たすアパートを新築した場合、建物の固定資産税が3年間2分の1に減額される「新築住宅の減額措置」が受けられます。

新築住宅の減額措置は、令和8年3月31日までに新築した住宅が以下の床面積要件を満たす場合に適用される制度です。

| 区分 | 床面積 |

| 戸建住宅、共同住宅、店舗併用住宅 | 50㎡以上280㎡以下 |

| 戸建て以外の賃貸住宅 | 40㎡以上280㎡以下 |

賃貸アパートであれば、「一戸あたりの床面積+屋内の共用部分を按分した面積」が40㎡以上の場合に適用されます。一般的な単身者用ワンルームの場合、1部屋の面積は20~25㎡程度になるため、減額措置は受けられないでしょう。

また、マンションや認定長期優良住宅の場合、固定資産税額が2分の1になる減額期間が延長されます。

| 区分 | 一般住宅 | 認定長期優良住宅 |

| 3階建て以上の耐火住宅・準耐火住宅 (マンションなど) | 5年間 | 7年間 |

| 上記以外の住宅 (戸建て、2階建てアパートなど) | 3年間 | 5年間 |

たとえば、一戸当たり40㎡以上のファミリー向けアパートを建築費5,000万円で新築したとして、減額措置によりどれくらい建物の固定資産税が安くなるか計算してみましょう。

<建物の固定資産税評価額は「建築費の50%=2,500万円」と想定>

- 固定資産税額は、「2,500万円×1.4%=35万円」

- 固定資産税が2分の1になる新築住宅の減額措置により「35万円×50%=17.5万円」

- 減額措置が3年間続くため「17.5万円×3年間=52.5万円」

新築住宅の減額措置により、52.5万円の税負担が軽減されることに!

小規模住宅用地の特例と異なり減額される期間に限りがありますが、新築アパートの購入を検討するときには、収支シミュレーションに含めておきましょう。

税金の見込みやコストを含めた投資判断に不安がある方は、物件選びから税金対策まで丁寧にサポートいたします。お気軽にご相談ください。

4. アパート経営における固定資産税の注意点

ここまで、アパート経営に欠かせない固定資産税の仕組みや計算方法をみてきましたが、賃貸アパートを購入する際には知っておきたい注意点も存在します。

- 建物の評価額は経年により減少するとは限らない

- 不動産の購入時には固定資産税精算金が発生する

- 対象地域であれば都市計画税も一緒に課税される

- 賃貸開始前の固定資産税は開業費にならない

4つの注意点について、詳しく解説します。

4-1. 建物の評価額は経年により減少するとは限らない

建物の固定資産税は、必ずしも毎年少しずつ固定資産税が減少するわけではありません。その理由は次の3点があげられます。

【理由1 評価替えの年ではない】

評価替えの年以外は前年度の評価額が原則据え置かれるため、基本的には評価替えから3年間は同じ税額が課税されます。

【理由2 建築費が上昇した】

建物の経過年数による減価よりも、建築物価の上昇のほうが大きい場合には、建物の評価額が上がってしまうことがあります。見かけは古くなっているにもかかわらず、建築費が上昇したために建物の価値が上がっている状態です。

ただし前述のとおり、新たな評価額が前回の評価額を上回る場合は、税負担の急激な増加を防ぐためにこれまでの評価額に据え置かれます。

【理由3 経過年数による減価が下限に達した】

建物の固定資産税評価額は、経過年数による減価の下限が20%と決められています。経過年数による損耗を反映させるための経年減点補正率が20%に達すると、築年数が進んでもこれ以上固定資産税が安くなることはありません。

一般的には「建物が古くなるにつれて固定資産税は安くなる」と考えられていますが、以上の理由から税額が変化しない場合もあるため注意しましょう。

4-2. 不動産の購入時は固定資産税精算金が発生する

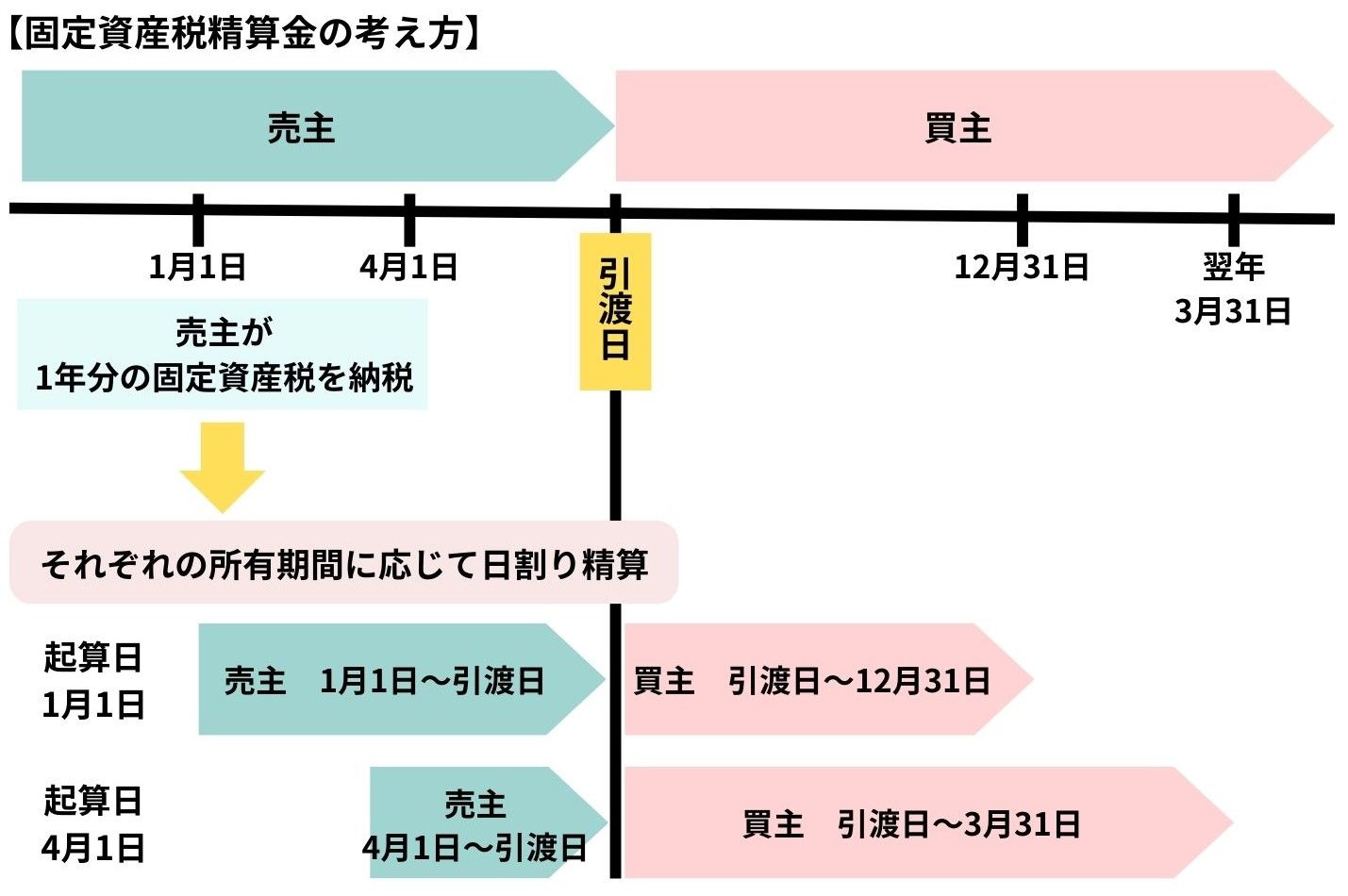

不動産の購入時には、売主と買主とのあいだで固定資産税を公平に負担し合うために、売主が買主に対して固定資産税精算金を支払うことになります。

固定資産税は、1月1日時点の所有者である売主に納税義務があります。そのため年度途中で不動産を売買した場合、買主にはその年の固定資産税は課税されず、売主は不動産を手放したにもかかわらず固定資産税を納付しなければなりません。

このような不公平感を解消するために実施されるのが固定資産税の精算です。固定資産税精算金は法的に定められた手続きではなく、不動産取引の慣行です。引渡日を基準にしてその年の固定資産税を日割りし、売主と買主と負担し合います。

ここで注意したいのが、その年の固定資産税が「いつからのものか」という起算日です。1月1日を起算日とするのが一般的ですが、関西では4月1日を起算日とする傾向があります。

起算日の違いにより、買主が負担する固定資産税精算金の金額は変わってくるため、不動産会社に確認しておきましょう。

また、固定資産税精算金は税金として納付したものではないため、アパート経営の帳簿上は「経費」ではなく「不動産の取得価額」に含めて計上します。

4-3. 対象地域であれば都市計画税も一緒に課税される

都市計画法における市街化区域内にある不動産を所有している場合、固定資産税とあわせて都市計画税も課税されます。

都市計画税は、都市の健全な発展や市街地の整備などの費用に充てる目的で課税される市町村税です。固定資産税と同様に、1月1日時点での土地または家屋の所有者に課税され、固定資産税と一緒に納税します。

都市計画税の計算方法は以下のとおりです。

都市計画税=課税標準額(固定資産税評価額)×税率0.3%

税率は0.3%を上限に、市区町村ごとに異なる税率の設定が認められています。

住宅が建つ土地の場合は、固定資産税と同様に住宅用地の特例措置が適用されます。

| 区分 | 小規模住宅用地 (住宅一戸当たり200㎡以下の住宅用地) | 一般住宅用地 (住宅一戸当たり200㎡を超える部分) |

| 課税 標準額 | 固定資産税評価額×3分の1 | 固定資産税評価額×3分の2 |

なお、前述の新築住宅の減額措置は固定資産税のみに適用され、都市計画税は対象外です。

都市計画税が課税される市街化区域は、国土交通省の「都市計画現況調査」によると、2023年3月時点で約145万ヘクタールにのぼります。国土全体の面積からみると4%ほどですが、全人口のうちの約70%が市街化区域に住んでいるため、賃貸アパートにおいても都市計画税が課税される物件は多いでしょう。

購入したい不動産に都市計画税が課税されるかどうかは、各自治体のサイトで「行政地図情報」や「都市計画図」などが閲覧できないか確認してみましょう。ネットで調べられない場合や境界線がわかりにくい場合などは、役所の都市計画課に直接問い合わせるのが確実です。

4-4. 賃貸開始前の固定資産税は開業費にならない

アパート経営において賃貸を開始する前に固定資産税が発生した場合、開業費として計上しないように注意しましょう。

【開業費とは】

事業の開業準備のために特別に支出した費用のこと。

開業費は「繰延資産」として扱われ、その年にいくら経費として計上するか、金額やタイミングを自分でコントロールできるメリットがあります。つまり、利益が大きい年に開業費の償却費を多めに計上すれば、所得が圧縮されて節税効果が得られます。

開業費とみなされるには、以下の要件を満たす必要があります。

- 事業に必要な支出であり、支出の効果が1年以上に及ぶ

資産の取得や開業後の経常的な経費の前払いではない

たとえば、賃貸物件を購入するためのセミナー代、開業準備のためのコンサルティング報酬、物件視察のための交通費などが該当します。

開業費という言葉から、「事業開始前の支出はすべて開業費になる」と考えている方も多いかもしれません。しかし、固定資産税は開業準備のために特別に支出したものではないため、開業費とは認められません。

たとえば、土地を購入してアパートの建築中に固定資産税を支払った場合には、賃貸経営の開始後に経費として計上します。税制上メリットの多い開業費には含められないため注意が必要です。

\ 専門家と連携するルーム・スタイルで初めての賃貸経営の不安を解決!/

ここまで読んでいただいたいように、アパート経営における固定資産税の計算方法や取り扱い方には複雑な部分があります。

とくに初めてのアパート経営の場合、固定資産税以外にも確定申告や相続に関する手続きなど、オーナー様ひとりで判断するのは難しい問題も出てくるでしょう。

私たちルーム・スタイルは、税理士・弁護士といった「税金や法律の専門家」と連携し、賃貸経営を各方面からサポートしています。

「アパート経営には、そもそもどのような税金がどれくらいかかるの?」

「土地を相続したいが、相続の手続きや、相続税・固定資産税を支払えるかが不安」

このような不動産以外の専門的な疑問にも、ルーム・スタイルなら、連携している士業の方々の知見をもとに的確な対応が可能です。

初めてのアパート経営で、自分1人では解決できないような問題に悩まされることなく成果を上げていきたい方は、ぜひルーム・スタイルにご相談ください。

5. まとめ

アパート経営における固定資産税について、仕組みや計算方法、注意点について解説しました。

【アパート経営における固定資産税の仕組み】

- 土地と建物それぞれに課税され、アパートを所有する大家が支払わなければならない

- 土地と建物の価値を算定した固定資産税評価額に応じて税額が決まる

- アパート経営の経費になる

【固定資産税の求め方】

- 基本的には「固定資産税=固定資産税評価額×1.4%(標準税率)」

- 土地の固定資産税評価額の目安は、地価公示価格の7割程度

⇒全国地価マップから目安を出せる - 建物の固定資産税評価額の目安は、建築費の50%~70%ほど

⇒建物の売却価格から評価額を推定するのは難しい

【アパート経営における固定資産税の注意点】

- 建物の評価額は年々安くなるとは限らない

- 不動産購入時には固定資産税精算金が発生する

- 都市計画税もあわせて課税されるケースが多い

- 賃貸開始前の固定資産税は開業費として計上できない

アパートの取得前に正確な固定資産税額を算出するのは難しいですが、課税される仕組みを理解しておけば、自分自身である程度の目安を立てられます。

固定資産税についての正しい知識をつけて、アパート経営において適切な投資判断をするために活用しましょう。

税金の見込みやコストを含めた投資判断に不安がある方は、物件選びから税金対策まで丁寧にサポートいたします。お気軽にご相談ください。

コメント