「アパート経営を始めたけれども、確定申告はすべきなのだろうか?」

「確定申告は難しそうだから、しないで良いならしたくない」

と考えている方は多いかもしれません。

もちろん、年間所得が一定額を超える場合には確定申告が必須です。しかし「初年度は出費が多くて赤字だから、確定申告しなくて良いよね?」というケースであっても、実はアパート経営の確定申告をした方がオトクになるケースが多く存在します。

この記事では、アパート経営の確定申告をした方が良い理由について詳しく解説していきます。

また、後半では、アパート経営の確定申告をする時に特に重要なポイントや、効率よく進めるステップについても解説します。

「アパート経営の確定申告のポイントを知りたい」「最低限の労力で効率よく済ませたい」という方にとって役立つ記事になっているはずです。ぜひ最後までお読みください。

目次

- 1.【結論】アパート経営の確定申告は赤字でもした方が良い

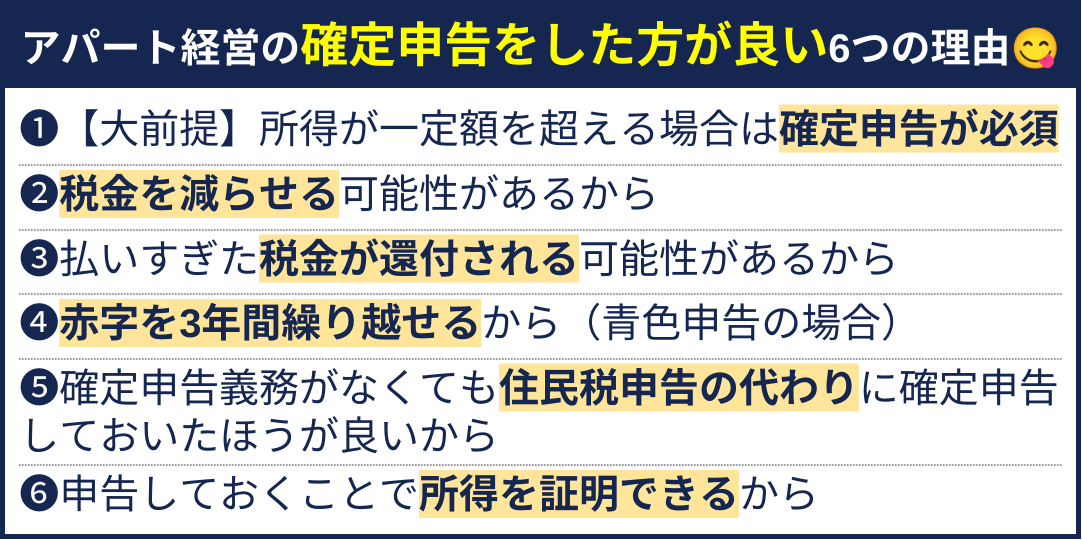

- 2. アパート経営の確定申告はなぜした方が良いのか?6つの理由を解説

- 2-1.【大前提】年間所得が一定額を超える場合は確定申告が必須だから

- 2-2. 税金を減らせる可能性があるから

- 2-3. 払いすぎた税金が還付される可能性があるから

- 2-4. 赤字の場合も翌年以降3年間繰り越せるから(青色申告者の場合)

- 2-5. 確定申告の義務がなくても住民税申告の代わりに確定申告しておいたほうが良いから

- 2-6. 申告しておくことで所得を証明できるから

- 3. アパート経営で確定申告しなくても問題ないケースは4種類

- 4. アパート経営1年目の確定申告で最低限押さえておくポイント

- 4-1. 経費になるものを知っておいて計上することがポイント

- 4-2. 初年度の赤字分は給与所得との損益通算を活用しよう

- 4-3. 初年度の確定申告では減価償却費の計算に力を入れるのがポイント

- 5. アパート経営の確定申告を効率よく進めるための5ステップ

- 5-1. 青色申告または白色申告を選ぶ(青色申告の場合は申請が必要)

- 5-2. 日々の収支を帳簿に付ける(会計ソフトの自動仕訳・連携を活用するのがおすすめ)

- 5-3. 確定申告に必要な書類をまとめておく

- 5-4. 確定申告書類を作成して提出する(会計ソフト+e-Taxがおすすめ)

- 5-5. 申告した内容に応じて納税を行う

- 6. 確定申告が不安な方は税理士と連携しているルーム・スタイルにぜひご相談ください

- まとめ

1.【結論】アパート経営の確定申告は赤字でもした方が良い

「アパート経営の確定申告をすべきかどうか?」「しなくても問題ない?」と考えている方は多いでしょう。その回答としては、「必須」または「必須ではなくてもした方が良い」ことが多いのが結論となります。

正確にいうと、以下の4つのパターンに分かれます。

| 所得が不動産賃貸業のみの場合 (1)年間所得(=収入-経費)が「所得控除額」を超える場合、確定申告は必須(確定申告しなければならない) (2)年間所得が48万円以内なら必須ではないが、青色申告特別控除や還付の可能性があるため確定申告をした方が有利なケースが多い 会社員など給与所得のある人が副業でアパート経営している場合 |

確定申告というと「わざわざ申告して税金を納めるもの」「手続きが大変」というマイナスイメージを持っている方もいるかもしれません。しかし実際には、節税につながったり損失を繰り越すことができたりと、アパートオーナーにとってメリットも多い仕組みなのです。

次章では、アパート経営で確定申告すべき理由について詳しく解説していきます。また、「3. アパート経営で確定申告しなくても良い人」では確定申告しなくて良いケースについて説明します。

2. アパート経営の確定申告はなぜした方が良いのか?6つの理由を解説

ここからは具体的に、アパート経営の確定申告をした方が良い理由について詳しく解説していきます。

もちろん一定の所得を超える場合には確定申告は必須ですが、「必須だから仕方なくやる」のではなく、確定申告することでどのようなメリットがあるのかも知っておくと良いでしょう。

また、申告義務がないために「確定申告するかどうか迷っている」という方は、本章を読んで、確定申告した方が良いかイメージしながら読み進めてみてください。

2-1.【大前提】年間所得が一定額を超える場合は確定申告が必須だから

まず大前提ですが、年間所得が一定額(不動産所得のみの方は「所得控除額」、副業の場合は20万円)を超える場合には、確定申告が義務付けられています。そのため、この場合にはかならず確定申告しなければなりません。

アパート経営の家賃収入は、不動産所得に分類されます。年間所得とは、「家賃収入の年間合計」から「かかった経費」を差し引いた金額をいいます。経費には固定資産税や管理修繕費、保険料、消耗品、交通費などを含めることができます。

※差し引ける経費については、後ほど「4-1. 経費になるものを知っておいて計上することがポイント」で詳しく解説します。

(1)不動産所得のみの場合:所得が「所得控除額」を超える場合に確定申告が必須

個人事業主やフリーランスなど収入源が不動産所得のみの場合には、所得金額が「所得控除額」を超えるときに確定申告が必須となります。不動産所得が所得控除額(所得から差し引ける金額)以下ならば納めるべき税金がないため、確定申告の義務はないということです。

所得控除額は、基礎控除(通常48万円)や配偶者控除、扶養控除、生命保険料控除など15種類の所得控除を合算した金額です。

納税者によって適用できる控除が異なるため所得控除額は違いますが、全ての人が差し引ける基礎控除が48万円なので、所得が48万円以下なら確定申告の必要はありません。

(2)副業の場合:副業所得が20万円を超える場合に確定申告が必須

会社員など給与所得を得ていて副業でアパート経営をしている場合には、「給与所得・退職所得以外で得た合計額が20万円を超える場合」に確定申告が必要となります。

アパート経営における不動産所得は、ほかの所得と合算して税金を算出する「総合課税」に該当するため、不動産所得の他に雑所得や事業所得がある場合には全て合算しなければなりません。

例えば「年間家賃収入−年間経費」で求めた不動産所得が20万円以下なら確定申告が不要ですが、ほかの所得を含めて20万円を超える場合には確定申告が必要となります。

なお、会社員などの給与所得のみで年間2,000万円を超えている場合には、不動産所得が20万円以下であっても確定申告が必要です。

(3)申告義務があるのに確定申告しなかった場合にはペナルティが科せられる

確定申告をして所得税を納税するのは、法的に定められた義務です。税務署から無申告を指摘されてしまうと「無申告加算税」や「延滞税」のペナルティが科せられるので注意が必要です。

| 無申告加算税(税務署から無申告を指摘された場合) ・納付すべき税額に対して50万円までの部分:15% ・50万円を超え300万円までの部分:20% ・300万円を超える部分:30% ※令和6年(2023年)1月1日以後に法定申告期限が到来するものから加算税の税率が変更になりました。 |

なお、申告を忘れたのではなく隠蔽があったとみなされる場合には、無申告加算税の代わりに「重加算税」として40%のペナルティが科せられます。

さらに、こうした加算税にプラスして、所得税の納付期限から遅れた分として「延滞税」も納付しなければなりません。

| 延滞税の割合 ・延滞期間2カ月までの延滞税:2.4% ・それ以降の延滞税:8.7% ※令和4年から割合が変更されており、上記は令和7年(2025年)の期間中の割合となります。 |

税務署は申告漏れに対してさまざまなルートから目を光らせているため、無申告はバレる可能性が高いといえます。忙しくても確定申告を忘れないようにしましょう。

2-2. 税金を減らせる可能性があるから

2-1では「確定申告をしなければならない」という内容をお伝えしましたが、ここからは確定申告することでむしろオーナーがオトクになる可能性があることを伝えていきます。

アパート経営の所得について確定申告することが節税対策に繋がるケースは多くあります。

(1)個人事業主の場合:所得を減らすことで税金を減らせるケースが多い

個人事業主やフリーランスなどアパート経営が専業の場合、確定申告時に所得を減らすことで税金を軽減できるケースが多く存在します。

・青色申告特別控除(最大65万円)を適用できる

・アパート購入費用を減価償却費として計上して所得を圧縮できる

・修繕費を経費計上して所得を圧縮できる

・借入金の利息(ローンの利息部分)を経費にできる

・不動産会社に支払った管理費・広告費・仲介手数料などを経費にできる

・アパートにかかる固定資産税・都市計画税を経費にできる

・水道光熱費・通信費・車両費も、事業用途割合に応じて按分して経費計上できる

・家族に給料を払って経費計上できる(青色事業専従者給与)

アパート経営の経費にできるものが何かは後でも詳しく解説しますが、経費を適切に計上すれば利益を少なくできるため、結果的に所得税や住民税の金額を抑えることができます。

(2)給与所得者の副業の場合:損益通算で税金を減らせるケースがある

給与所得があり、副業としてアパート経営をしている場合には、給与所得と不動産所得を損益通算することが可能です。

不動産所得が赤字でも、給与所得からその赤字分を差し引くことができ、課税対象所得が少なくなるため節税ができるのです。

ローンの利息分や減価償却費、修繕費、管理費、広告費、固定資産税などをしっかり経費として計上するのがポイントです。確定申告をすれば、経費を正しく計上して税負担を減らせるため、節税効果が大きくなります。

2-3. 払いすぎた税金が還付される可能性があるから

払いすぎた税金がある場合には、確定申告をすることで還付されることがあり、無駄な支出を避けることもできます。

例えば、不動産を売却した際に源泉徴収された税金があり、確定申告で経費を適用した結果、本来の納税額が少なくなるとその差額が還付されます。また、給与所得者の場合は既に給与から所得税が源泉徴収されていますが、不動産所得が赤字の場合には損益通算した結果、払いすぎた税金が還付されます。

なお、これは直接アパート経営とは関係ありませんが、初年度の住宅ローン控除や医療費控除は年末調整では適用ができないため、確定申告する必要があります。

確定申告をしなければ、本来戻ってくるはずの税金が戻らず、損をする可能性があります。還付の可能性があるなら、必ず確定申告をしましょう。

2-4. 赤字の場合も翌年以降3年間繰り越せるから(青色申告者の場合)

個人事業主の場合は、青色申告をすることで赤字が出た場合でも翌年以降に繰り越せるため、将来的な節税につながります。

赤字の場合、所得税を納める必要がないのだから確定申告は不要と考える方もいるかもしれませんが、青色申告者の場合には、確定申告しておくことで翌年以降3年間に赤字を繰り越すことが可能です。そのため、確定申告しておくのがおすすめです。

繰り越した赤字は、翌年以降3年間の黒字と相殺できます。

例えば、1年目の不動産所得がマイナス100万円、そして2年目の不動産所得がプラス50万円だったとします。2年目だけ見ると50万円の所得に対して税金が発生してしまいますが、損失申告していれば1年目の100万円の赤字を2年目に繰越できるため、2年目の所得はマイナス50万円になり税金は発生しません。

赤字の繰越をおこなうためには、確定申告において青色申告が必要です。赤字が出ても確定申告をしておけば、将来の税負担を軽減できる可能性があります。青色申告を活用して、長期的な節税を考えましょう。

2-5. 確定申告の義務がなくても住民税申告の代わりに確定申告しておいたほうが良いから

不動産所得の金額が48万円以下の個人事業主や、副業など給与以外の収入が20万円以下の給与所得者の場合は、確定申告の義務はありません。しかしながら、確定申告の義務がなくても、住民税の申告はする必要があります。

住民税申告を個別に行うよりも、確定申告をするほうが手続きが簡単でわかりやすいため、住民税申告の代わりに確定申告しておくのがおすすめです。

住民税の申告は、確定申告をしない場合に必要になります。しかし、確定申告をすればそのデータが自動的に住民税計算に反映されるため、別途住民税の申告をする手間が省けます。また、所得の計算や必要経費の整理も一度で済むため、間違いを防ぎやすくなります。

なお、会社に副業収入を知られたくない場合には、確定申告時に「住民税は普通徴収(自分で支払う)」を選択しましょう。

2-6. 申告しておくことで所得を証明できるから

不動産所得が少なくて申告義務がない場合も、確定申告をしておくことで所得を証明できるため、義務がなくても確定申告しておくと安心です(必須ではありません)。

確定申告書は、所得を証明する書類として利用できます。そのため、銀行融資やローン審査、各種手続きの際に確定申告書があった方が便利です。特に不動産投資を継続する場合、金融機関は「安定した収入があるか」を重視するため、確定申告書を提出できると審査がスムーズになります。

また、申告をしていないと税務署側では「所得がなかったのか、単に申告していないのか」が判断できません。そのため、後から自治体や税務署から問い合わせが来る可能性があります。確定申告をしておけば、「今年は所得が少なかった(または赤字だった)」と明確に示せるため、不要な誤解を防ぐことができます。

3. アパート経営で確定申告しなくても問題ないケースは4種類

2章で解説した通り、アパート経営を行っている場合には確定申告したほうが良い(またはしなければならない)ケースがほとんどです。

あらためて、確定しなくても問題ないケースをまとめると以下に分類できます。

| 確定申告しなくても問題ないケース (1)所得が基礎控除以下(48万円以下)の人 (2)副業でアパート経営しており、20万円以下の人 (3)退職した年で所得が一定額以下の人 (4)年金受給者で年金+不動産所得が一定以下の人 |

上記のケースでは、確定申告しなくても問題はありません。しかしながら、所得が少なくても、住民税の申告義務は1円でも所得がある場合には発生します。別途、住民税の申告を行うか、住民税の申告をする代わりに確定申告しておくか、どちらかを行いましょう。

また、確定申告しないことが問題にはならなくても、確定申告することで損益通算できたり節税できたり還付を受けたりできるケースがあります。自分が損しないためには、確定申告するとどうなるかを十分に検討しましょう。

4. アパート経営1年目の確定申告で最低限押さえておくポイント

ここまで解説したように、アパート経営で一定以上の所得がある場合には確定申告は必須ですし、所得が少なくても確定申告した方が良いケースがほとんどです。

しかしながら「確定申告って大変そう」と思う方も多いかもしれません。

そこで本章では、アパート経営の確定申告を初めてする方に向けて、重要なポイントだけを詳しく解説していきます。「まずはこのポイントだけ押さえれば大丈夫!」という内容にしているので、ぜひ参考になさってみてください。

4-1. 経費になるものを知っておいて計上することがポイント

アパート経営の確定申告では、「支出として計上できる必要経費」をしっかりと把握して、できるだけ課税所得額を減らすのがポイントとなります。

経費を多く計上できればそれだけ所得金額が圧縮でき、結果的に税金を減らすことができるからです。また、マイナス分の所得は給与所得など他の所得と損益通算が可能です。

もちろん、経費として認められないものまで経費にするのは脱税となり問題です。しかし、経費になるものを経費にしないままだと損してしまうので、何が経費になるかを知っておくことがとても重要なのです。

アパート経営において経費にできるものを以下の表にまとめました。

【アパート経営の経費として認められるもの】

| 項目 | 内容 |

| 減価償却費 | アパートの建物や付属設備、外構などの構築物に支払った費用を基に計算 |

| アパートの修繕費・修繕積立金 | アパートの建物を修繕した費用、または修繕のための積立金としたもののうち返還されないもの(資本的支出とはみなされないもの) |

| アパート経営にかかわる税金 | 不動産取得税、事業税、印紙税、固定資産税など |

| 損害保険料 | 投資物件(アパート)が加入している火災保険料や地震保険料 |

| アパートの管理費 | 物件管理を依頼したときに支払う委託管理費用 |

| 借入金利息 | 建物購入時に組んだ投資ローンの利息分 |

| 仲介手数料・広告宣伝費 | アパートの入居者を募集するために不動産会社に支払った仲介手数料や広告費 |

| 青色事業専従者給与 | 所定の手続をして家族従業員に支払った給与 |

| 交通費 | アパート経営のためにかかった電車代やバス代など |

| 新聞図書費 | アパート経営に関する書籍の購入費用 |

| 水道光熱費 | アパートの廊下の電灯やエレベーターの電気代など、共用部分の光熱費 |

| 消耗品費 | アパート物件を掃除するための備品や筆記用具などの購入費用 |

| 通信費 | 管理会社などとの連絡に使用した電話・プロバイダ使用料など |

上記の表のように、アパート購入にかかわる費用や維持・管理のために使用した費用は、経費として計上することができます。ただし、私的用途を含む場合には適切な割合で按分して計上する必要があるので注意しましょう。

また、アパート経営の経費として「認められないもの」も以下にまとめたので確認しておきましょう。

| アパート経営の経費として認められないもの ・借入金の元本返済部分 ・個人事業主が自分に支払う給与 ・所得税や法人税などアパート経営とは直接関係がない税金 ・事業に関連しない支出(プレイベートで使用した食事代や家具購入費など) |

4-2. 初年度の赤字分は給与所得との損益通算を活用しよう

アパート経営の初年度には、金額の大きい不動産取得税など必要経費が多くなるため、帳簿上は赤字になることがあります。こうした時こそ確定申告をして、赤字分を他の所得(給与所得・事業所得など)と相殺(損益通算)しましょう。

損益通算することで他の所得のプラスの金額を減らすことができるため、税金を少なくすることができます。

例えば、年収800万円の会社員の場合、給与所得控除後の金額は610万円で、ここから基礎控除(48万円)と保険料等控除(113万円)を引くと、課税される所得金額は449万円となり、所得税額は約47万円となります。

一方、アパート経営での赤字が100万円出た場合に損益通算をすると、課税される所得金額を100万円マイナスした349万円にすることができ、所得税は約27万円となります。損益通算することで所得税を20万円やすくすることができる計算です。

このように、アパート経営で赤字を出してしまった場合にも、確定申告を行うことで他の所得と損益通算することが可能です。

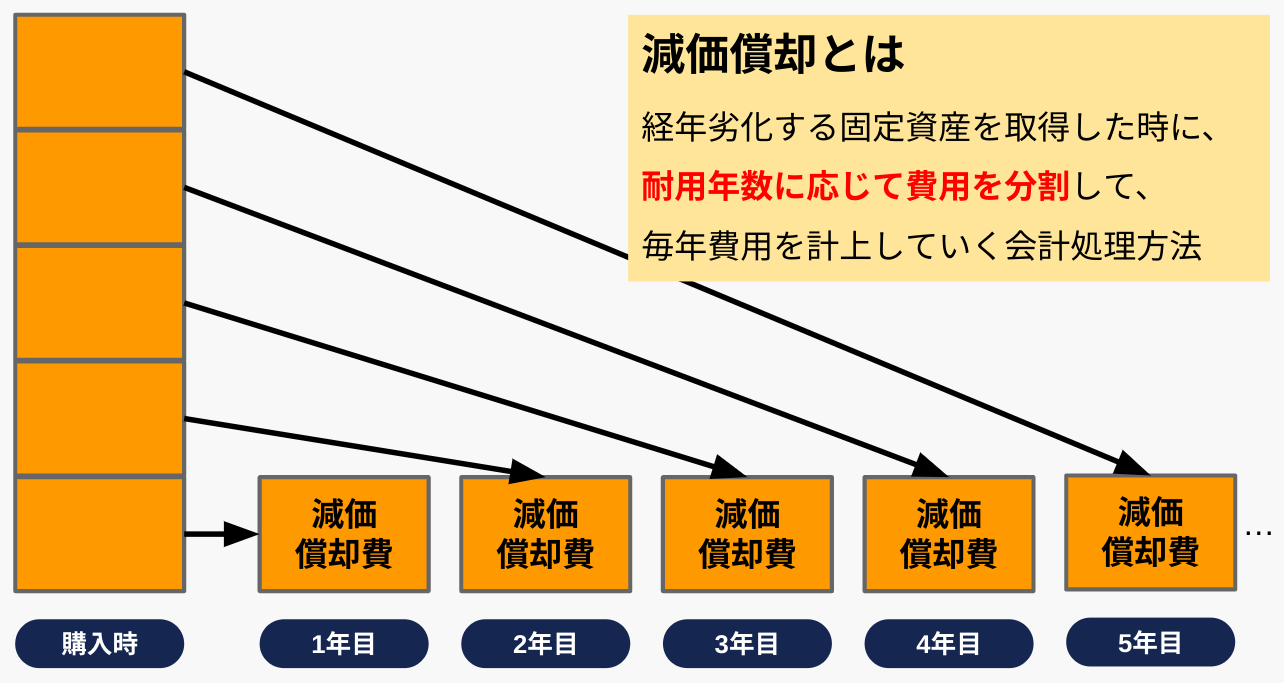

4-3. 初年度の確定申告では減価償却費の計算に力を入れるのがポイント

アパート経営の経費になるものの中でも、初年度に特に慎重に計算すべきなのが「減価償却費」です。なぜならば、減価償却の方法をどう決めるかによって、2年目以降の節税効果が大きく変わるからです。

減価償却とは、年数が経過するごとに価値が減っていく資産(建物や設備)を、一度に費用にせず、耐用年数に応じて分割して計上する会計処理のことです。

アパート経営では、建物本体や附属設備(給排水設備・電気設備など)、門や扉などの構築物、エアコンなどの器具備品が減価償却の対象となります。

【減価償却費の計算方法】

| 新築アパート | 建物の取得価額×償却率 |

| 中古アパート | 耐用年数−経過年数 + 経過年数×0.2 |

| 耐用年数を超過している場合 | 耐用年数×0.2 |

減価償却費を計上する場合には、「建物」と「附属設備」を一括で計算する方法と、分けて計算する方法の2つがあります。一括計算の方が簡単ですが、分けて計算した方が早い段階で大きな額の減価償却費を計上できるため、節税効果が高くなります。

附属設備は建物本体より耐用年数が短いため、建物に附属設備を含めて減価償却するよりも、分けて減価償却した方が、より早い段階で多くの減価償却費を計上できるのです。

例えば、建物価格が1,100万円、鉄筋コンクリート造の築16年の中古アパートを購入した場合、法定耐用年数は47年です。この場合の減価償却費は以下のように違いが現れます。

| 建物と附属設備を分けないで計算した場合(耐用年数34年): 減価償却費は、330,000円(34年間) |

| 建物と附属設備を分けて計算した場合(駆体80%・設備20%で計算): 減価償却費は、998,800円(3年間)+264,000円(31年間) |

しかしながら、建物と附属設備を分けて計算する場合の計算方法はとても複雑になるため、税理士に相談しながら適切な計算をすることをおすすめします。

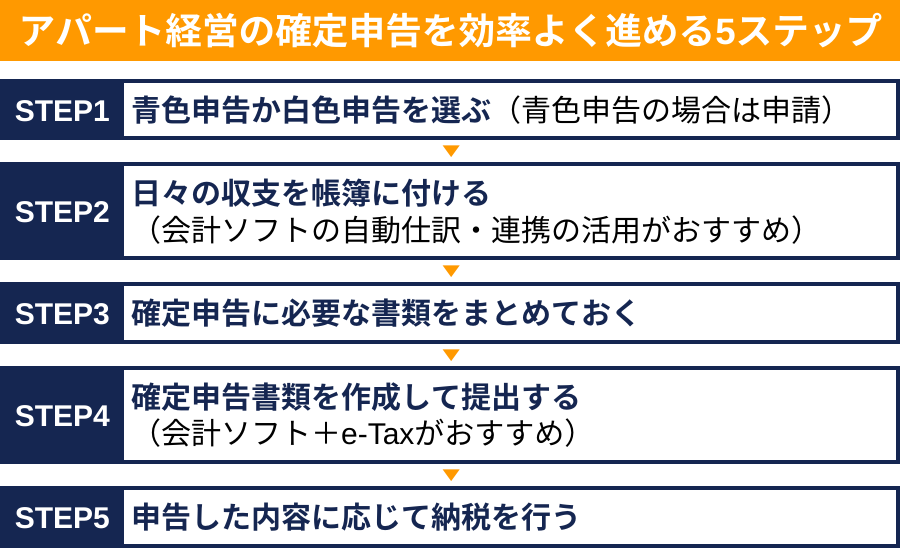

5. アパート経営の確定申告を効率よく進めるための5ステップ

ここからは、本記事で解説したポイントを押さえつつ、アパートの確定申告を効率よく進めるための5ステップを解説していきます。

それぞれのステップを詳しく解説していきます。

5-1. 青色申告または白色申告を選ぶ(青色申告の場合は申請が必要)

確定申告には「青色申告」と「白色申告」のどちらか好きな方を選ぶことができますが、税制上のメリットを受け取りたい場合には青色申告がおすすめです。青色申告をするためには、事前に「開業届」と「所得税の青色申告承認申請書」を青色申告をしたい年の3月15日までに(※)管轄の税務署に提出しましょう。

※その年の1月16日以降に開業した場合には、事業を開始した日の2カ月後までが期限となります。

青色申告を選ぶと、「複式簿記」という少し複雑な形式で記帳を行う必要がありますが、最大65万円(※)の特別控除を受けられるほか、損失を繰り越せるメリットがあるためおすすめです。会計ソフトを使えば、記帳もそれほど難しくはないはずです。

※65万円または55万円の特別控除を受けるためには、アパート経営が事業的規模(5棟10室以上が基準)の必要があります。事業的規模を満たさない場合には青色申告でも控除額は10万円となります。

一方、白色申告の場合には、記帳方法はカンタンになりますが控除額が10万円となり、損失の繰越はできません。白色申告を選択する場合には特に申請手続きは必要なく、青色申告の届出をしない場合には自動的に白色申告となります。

青色申告のほうが特典が多いため、会計ソフトを入れて青色申告を選ぶのがおすすめです。

5-2. 日々の収支を帳簿に付ける(会計ソフトの自動仕訳・連携を活用するのがおすすめ)

日々の収支はこまめに帳簿に付けておきましょう。効率的に記録したいならば、使いやすい会計ソフトを導入して、自動仕訳機能や銀行などの取引データを自動連携してくれる機能を活用するのがおすすめです。

青色申告の65万円・55万円控除を受けるためには複式簿記による帳簿作成が必須です。つまり、主要簿(仕訳帳や総勘定元帳)だけでなく、現金出納帳や売掛帳などの補助簿も作成しなければなりません。

こうした複式簿記についても、会計ソフトでは日々の仕訳を行うだけで作成してくれるため便利です。さらに、65万円控除を受けるためには主要簿を電子帳簿で保存+e-Taxで確定申告を行う必要があるため、65万円控除を受けるためには会計ソフトの導入は必須となります。

経費が発生したタイミングや家賃が入金したタイミングに、こまめに記帳しておくことで、確定申告期間中に余裕を持って申告することができます。領収書などの証憑書類もしっかり保管しておきましょう。

5-3. 確定申告に必要な書類をまとめておく

確定申告をスムーズに終わらせるために、必要書類をまとめておくことも大事なステップです。具体的には、以下のような書類を揃えて整理しておきましょう。

| 確定申告に必要な書類の例 ・給与所得がある場合には、勤務先の源泉徴収票 ・不動産売買契約書 ・賃貸契約書 ・アパートを土地と建物に按分する割合が分かる書類 ・ローンの返済予定表 ・固定資産税など税金関連の納付書 ・火災保険 ・地震保険の証券 ・管理費や修繕積立金がわかる書類 ・領収書や請求書など、支出の証拠となる書類 |

確定申告時に添付が必要な書類もあるので、上記書類はひとつにまとめて保管しておきましょう。

5-4. 確定申告書類を作成して提出する(会計ソフト+e-Taxがおすすめ)

確定申告期間(毎年2月16日から3月15日)が来たら、確定申告書類を作成して提出しましょう。先ほども述べた通り控除額が65万円となるためには、会計ソフトで作成+e-Taxで提出するのがおすすめです。

日々の記帳が終わっていれば、あとは、年度の締め作業を行って、減価償却費の計算や記帳ミスがないかの確認、所得から差し引ける控除を入力するなどで確定申告書を作成することができます。決算書なども会計ソフトが自動で作成してくれます。

あとは、e-Taxを使うための環境を整えて、電子申告することが可能です。

5-5. 申告した内容に応じて納税を行う

確定申告書類の提出が終わったら、確定申告期間中に納税も済ませる必要があります。申告した時点で納税額は分かっているので、その金額を自ら納付します。

納付方法には、口座振替やダイレクト納付(e-Taxによる口座振替)、インターネットバンキング、クレジットカード納付など複数の方法があります。自分のやりやすい方法で納付しましょう。

参考:国税庁「確定申告期に多いお問合せ事項Q&A【税金の納付】」

なお、納税額がなく逆に払いすぎた税金の還付金を受け取れる場合には、確定申告書を提出した1カ月後ぐらいに、記載した預貯金口座に振り込まれます。

6. 確定申告が不安な方は税理士と連携しているルーム・スタイルにぜひご相談ください

この記事では、アパート経営をしている方が確定申告するメリットなどについて解説してきました。確定申告の義務がない方でも、さまざまな恩恵を受けることができると知って、「やってみようかな」と思った方も多いのではないでしょうか。

しかしながら、初年度の確定申告はわからないことが多く、一人では不安という方も多いことでしょう。

確定申告が不安な方は、税理士と提携して賃貸管理サポートをおこなっている、私たちルーム・スタイルにご相談ください。

| ルーム・スタイルにご相談いただくメリット ・クラウドサービス「Owners Style」で、確定申告に必要な資料を管理できる ・提携税理士と一緒に、不安な確定申告時期を一緒に乗り切ることが可能 ・不動産を有効活用した節税対策の提案も受けられる |

専門知識や経験のないオーナーが確定申告をしても、節税効果を最大限活かすことができないケースがあります。そこで活用していただきたいのが、税理士と提携しながら徹底した賃貸管理をおこなってきたルーム・スタイルの賃貸管理です。

私たちに、あなたの物件の賃貸管理をお任せいただければ、税理士と協力してオーナー様の収益が最大限まで引き延ばせるように努力いたします。

賃貸管理から不動産売却、そして確定申告までワンストップで対応するルーム・スタイルの賃貸管理が気になる方は、お気軽にお問い合わせください。

まとめ

本記事では「アパート経営の確定申告」について解説してきました。最後に、要点を簡単にまとめておきます。

◆アパート経営の確定申告は赤字でもした方が良い

所得が不動産賃貸業のみの場合:

(1)年間所得(=収入-経費)が「所得控除額」を超える場合、確定申告は必須(確定申告しなければならない)

(2)年間所得が48万円以内なら必須ではないが、青色申告特別控除や還付の可能性があるため確定申告をした方が有利なケースが多い

会社員など給与所得のある人が副業でアパート経営している場合:

(3)副業の所得が年間20万円を超える場合、確定申告は必須(確定申告しなければならない)

(4)副業の所得が年間が20万円以内でも住民税の申告が必要であり、節税や還付の可能性があるため、確定申告をした方が有利なケースが多い

◆アパート経営の確定申告をした方が良い6つの理由

・【大前提】年間所得が一定額を超える場合は確定申告が必須だから

・税金を減らせる可能性があるから

・払いすぎた税金が還付される可能性があるから

・赤字の場合も翌年以降3年間繰り越せるから(青色申告者の場合)

・確定申告の義務がなくても住民税申告の代わりに確定申告しておいたほうが良いから

・申告しておくことで所得を証明できるから

◆アパート経営1年目の確定申告で最低限押さえておくポイント

・経費になるものを知っておいて計上することがポイント

・初年度の赤字分は給与所得との損益通算を活用しよう

・初年度の確定申告では減価償却費の計算に力を入れるのがポイント

アパート経営の確定申告は、赤字でも、利益が少なくても、しておいたほうが良いケースが多いといえます。私たちルーム・スタイルのように税理士と提携している管理会社のサポートを活用しながら、ぜひ適切に確定申告を進めていきましょう。

コメント