「家賃収入には消費税がかかるのかな?」

「消費税がどれくらいかかるのか知って、見通しを立てたい」

賃貸経営を始めようと考えているあなたにとって、家賃収入には消費税がかかるのか、自分の場合は消費税がどれくらいになりそうか気になっているのではないでしょうか。

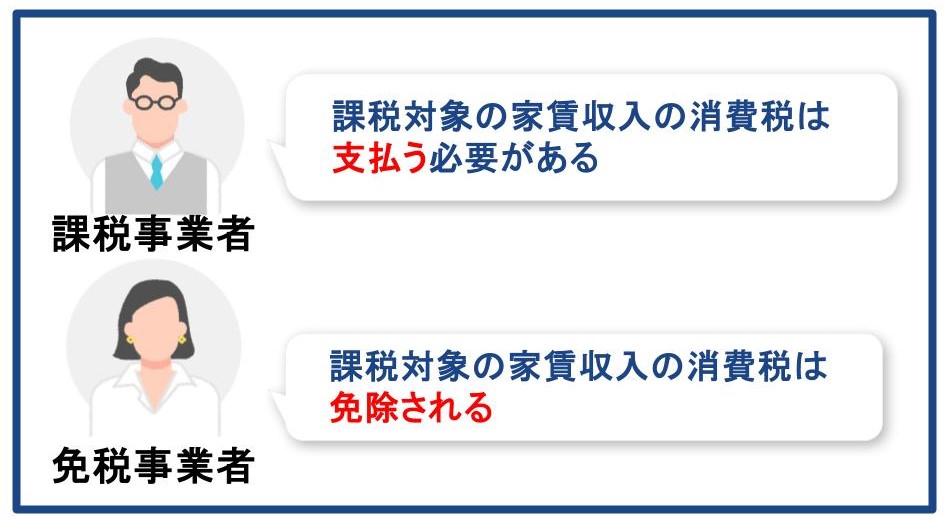

結論から述べると、家賃収入の消費税は、かかるもの(課税対象)とかからないもの(非課税対象)があり、課税対象の家賃収入のみ、ご自身が課税事業者に該当する場合支払う必要があります。

以下は、家賃収入のうち、消費税の課税対象のものと非課税のものの一覧です。

| 家賃収入の消費税|課税・非課税対象一覧表 | |||

|---|---|---|---|

| カテゴリ | 詳細 | 課税対象 | 非課税対象 |

| 事業用物件の家賃 | 収益を得ることを目的に所有・利用される不動産 | ◯ | |

| 居住用物件の家賃 | 1ヶ月以上の居住 | ◯ | |

| 1ヶ月未満の居住 | ◯ | ||

| ウィークリーマンションなど旅館業に該当するもの | ◯ | ||

| 駐車場 | 賃貸用一軒家に付帯の駐車場 | ◯ | |

| 集合住宅で以下条件を全て満たした場合 ▼条件 ・1戸当たり1台分以上の駐車スペースがある ・自動車の保有の有無に関わらず駐車場が割り当てられている ・家賃に駐車場代が含まれている | ◯ | ||

| 上記以外 | ◯ | ||

| その他 | 家賃に含まれていない使用料 ▼例 ・家具、エアコンなどの利用料 ・プール、アスレチック、温泉などの施設の利用料 ・倉庫の使用料 ・電気、ガス、水道の使用料 ・ハウスキーピング料 | ◯ | |

| 入居者以外の人も使用料を払って使える場合の、プール、アスレチック、温泉などの施設利用料 | ◯ | ||

| 入居者の希望で付帯された設備の使用料 ▼例 ・家具、電気製品、倉庫の使用料など | ◯ | ||

※家賃収入には、賃料のほか、共益費・敷金・礼金・管理費・更新料などが含まれています。

免税事業者は、消費税の納税義務が免除されるため、課税対象の家賃収入があったとしても、消費税を支払う必要はありません。

家賃収入の消費税は複雑なため、自分のケースでは消費税を支払うべきなのかどうか、しっかりと理解しなければ、これからの賃貸経営の見通しを立てることが難しいでしょう。

そこでこの記事では、以下のことを解説します。

| この記事で分かること |

|---|

| ・家賃収入の消費税はすべての人に納税義務がある訳ではなく、課税事業者になると納税する必要があること ・家賃収入は課税対象のものと非課税のものがあること ・家賃収入のなかで課税対象のものは何か ・家賃収入の消費税を納める場合の具体的な金額の目安 |

この記事を最後まで読むと、自分のケースでは家賃収入の消費税を支払う必要があるのか・支払う場合はいくらくらいになるのか見当がつきます。

消費税を支払うかどうかで、家賃収入の利益も大きく変わってくるので、賃貸経営を考えている方はぜひ最後までご覧ください。

家賃収入にかかる消費税の対応や課税事業者としての手続きにお悩みの方は、状況に応じて丁寧にサポートいたします。お気軽にご相談ください。

目次

- 1. 家賃収入の消費税は課税事業者になると納税する必要がある

- 1-1. 課税事業者になるケース1|課税売上高が1,000万円を超えた場合

- 1-2. 課税事業者になるケース2|「消費税課税事業者選択届出書」を提出している場合

- 1-3. 課税事業者になるケース3|インボイス発行事業者の登録をしている場合

- 1-4. 課税事業者になるケース4|資本金または出資金が1,000万円以上の設立して2期目までの法人の場合

- 2. 家賃収入の消費税|課税・非課税対象一覧表

- 3. 家賃収入の消費税|課税売上高の対象になるのは主に4つ

- 3-1. 事業用に貸し出している場合

- 3-2. 1ヶ月未満の短期期間で居住目的で貸し出す場合

- 3-3. その他課税売上高の対象となる場合

- 3-4. 駐車場を単独で貸し出す場合

- 4. 自分の場合の家賃収入の消費税をシミュレーションしてみよう

- 4-1. STEP1:課税売上高(課税対象の家賃収入)を確認する

- 4-2. STEP2:課税売上げに係る消費税額を算出する

- 4-3. STEP3:課税仕入れに係る消費税額を算出し、国税の消費税額を出す

- 4-4. STEP4:地方消費税額を出し、納付税額を算出する

- 4-5. STEP5:簡易課税(選択した場合のみ)にて計算する

- 5. 家賃収入に消費税がかかる場合は税理士に依頼するのがおすすめ

- 6. まとめ

1. 家賃収入の消費税は課税事業者になると納税する必要がある

冒頭でも述べましたが、家賃収入の消費税は、すべての人が払わなければならない訳ではありません。家賃収入がある人のうち、課税事業者に該当する人のみ消費税を納税する必要があります。

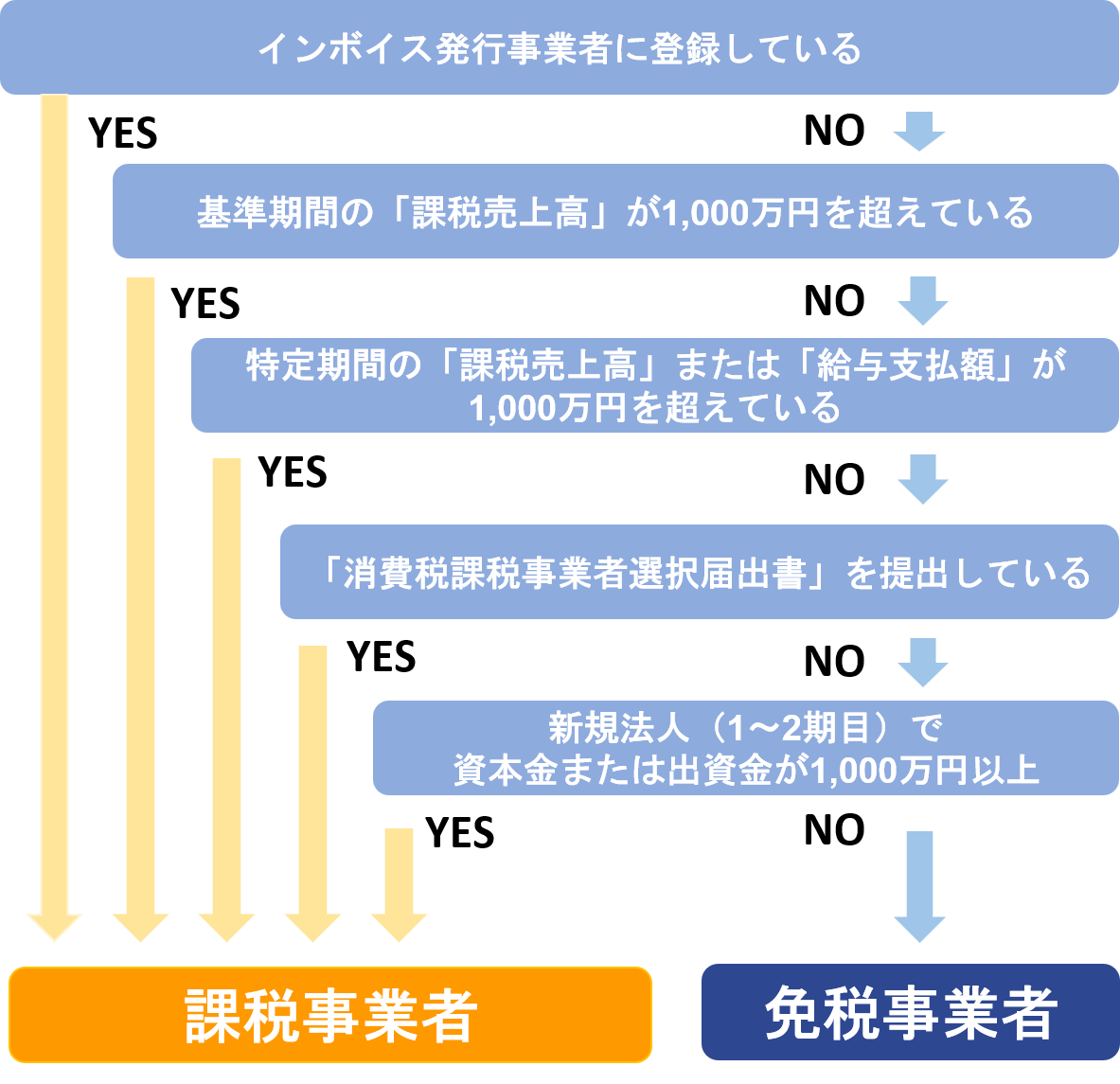

以下の4つのケースに当てはまると、課税事業者に該当するため、家賃収入の消費税を支払わなければなりません。

下記ケースに該当しない人は、「免税事業者」となり、家賃収入があっても消費税の納税義務が免除されます。

| 課税事業者になるケース |

|---|

| ・課税売上高が1,000万円を超えた場合 ・「消費税課税事業者選択届出書」を提出している場合 ・インボイス発行事業者の登録をしている場合 ・資本金または出資金が1000万円以上の設立して2期目までの法人の場合 |

自分が課税事業者か免税事業者になるかわからない方は、以下のフローチャートで確認してみてくださいね。

【課税事業者判別フローチャート】

基準期間とは、個人事業主についてはその年の前々年、法人については、原則として、その事業年度の前々事業年度の事を言います。

このフローチャートは判別方法を簡単にまとめたものです。

ここからは、課税事業主となって家賃収入の消費税を支払う必要があるケースについて、詳しく解説していきます。

1-1. 課税事業者になるケース1|課税売上高が1,000万円を超えた場合

まずは、課税売上高が1,000万円を超えた場合です。

| 【課税売上高とは】 「課税売上高」とは、消費税がかかる売上高のことです。 売り上げの中にもさまざまな種類があり、消費税の課税条件を満たさないものや、性質上なじまない取引は、課税されません。 前述したように、家賃収入には、課税対象のものと非課税のものがあります。その中で、課税対象の家賃収入のことを課税売上高といいます。 |

課税対象の家賃収入が1.000万円を超えると、自動的に課税事業者になり消費税を支払う必要があります。

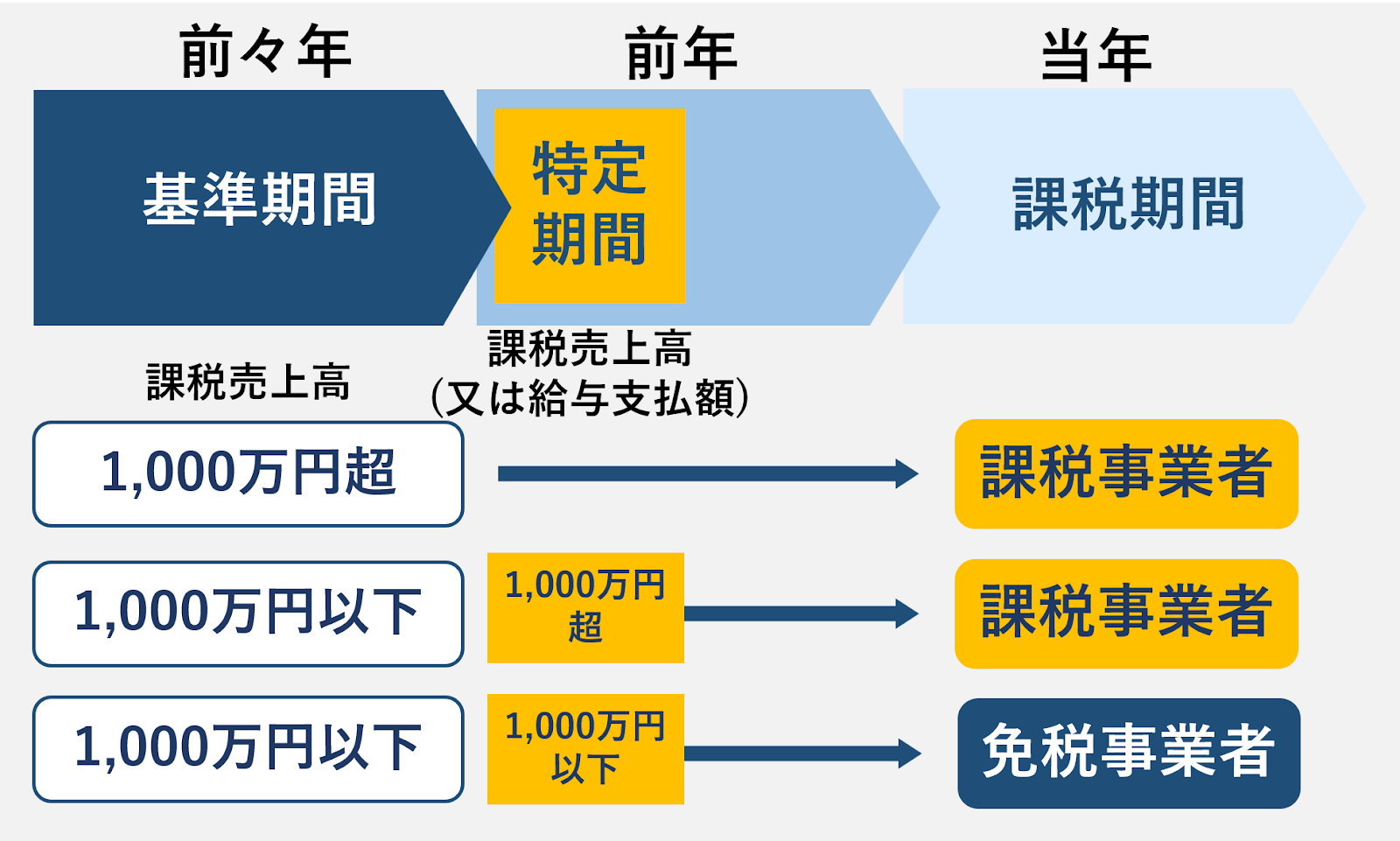

課税売上高を合算する期間や、納税義務が発生するタイミングは、法人か個人事業者かによって若干変わります。

| 課税期間 (課税事業者になる期間) | 個人事業主は暦年|法人は事業年度 |

| 基準期間 (課税事業者になるか判定する期間) | 個人事業主は前々年|法人は前々事業年度 |

| 特定期間 (課税事業者になるか判定する期間) | ・個人事業主は前年の1月1日から6月30日 ・法人は全事業年度開始の日以降6ヶ月 |

例えば、2024年度が課税事業者かどうかを判定するには、基準期間である2022年度と特定期間である2023年上半期の課税売上高を見ます。

もし、2022年度か、2023年の上半期の課税売上高が1,000万円を超えた場合は、2024年度は課税事業者になるのです。

そして、2024年度の実績に基づいて消費税を納税します。

このように、基準期間の課税売上高に応じて、毎年消費税を支払う義務があるか免除されるかが変わってきます。

今は免税事業者であっても、将来的に事業が拡大し課税売上高が1,000万円を超えた場合は、課税事業者となり、消費税の申告・納税が必要になります。そのため、今のうちにしっかり理解しておきましょう。

| 【家賃収入以外に収入がある場合は、合算して計算されるので注意】 家賃収入だけで1.000万円の課税売上高がなくても、他の事業を行っていて、家賃収入と合算して課税売上高が1.000万円を超える場合は、納税義務があります。 |

1-2. 課税事業者になるケース2|「消費税課税事業者選択届出書」を提出している場合

前述したように、基準期間内において課税売上高が1,000万円以下の場合は納税義務が免除されるため、消費税を納める必要はありません。

ただし、「消費税課税事業者選択届出書」を提出し、課税事業者を選択している場合は、たとえ課税売上高が1,000万円以下であっても、家賃収入に消費税がかかります。

こちらは、消費税の免税事業者になっている人が、あえて「課税事業者」になるケースが当てはまるでしょう。

通常は、受け取った消費税より支払った消費税が多い場合は、その超過分が還付されますが、免税事業者になると、還付が受けられません。

そのため、設備投資など仕入れ額が多い場合は、課税事業者となった方がいい場合もあるからです。

この場合は、届出書を出して課税事業者となっているので、課税売上高の金額にかかわらず、家賃収入の消費税を支払う義務があります。

1-3. 課税事業者になるケース3|インボイス発行事業者の登録をしている場合

インボイス発行事業者(適格請求書発行事業者)の登録をしている場合も、課税売上高の金額にかかわらず消費税の納税義務があります。

課税事業者となっているため、課税売上高が1,000万円以下の場合も、納税義務は免除されず、課税売上高にかかる消費税を支払います。

例えば、課税対象の家賃収入が500万円あった場合で見てみましょう。

インボイス発行事業者の登録をしていない場合は、課税売上高が1,000万円以下は「免税事業者」となるため、消費税の納税義務は免除されます。

しかし、インボイス発行事業者の登録をしている場合は、「課税事業者」であるため、500万円にかかる消費税を納めなければならないのです。

このように、インボイス発行事業者の登録の有無によっても、納税義務は変わってきます。

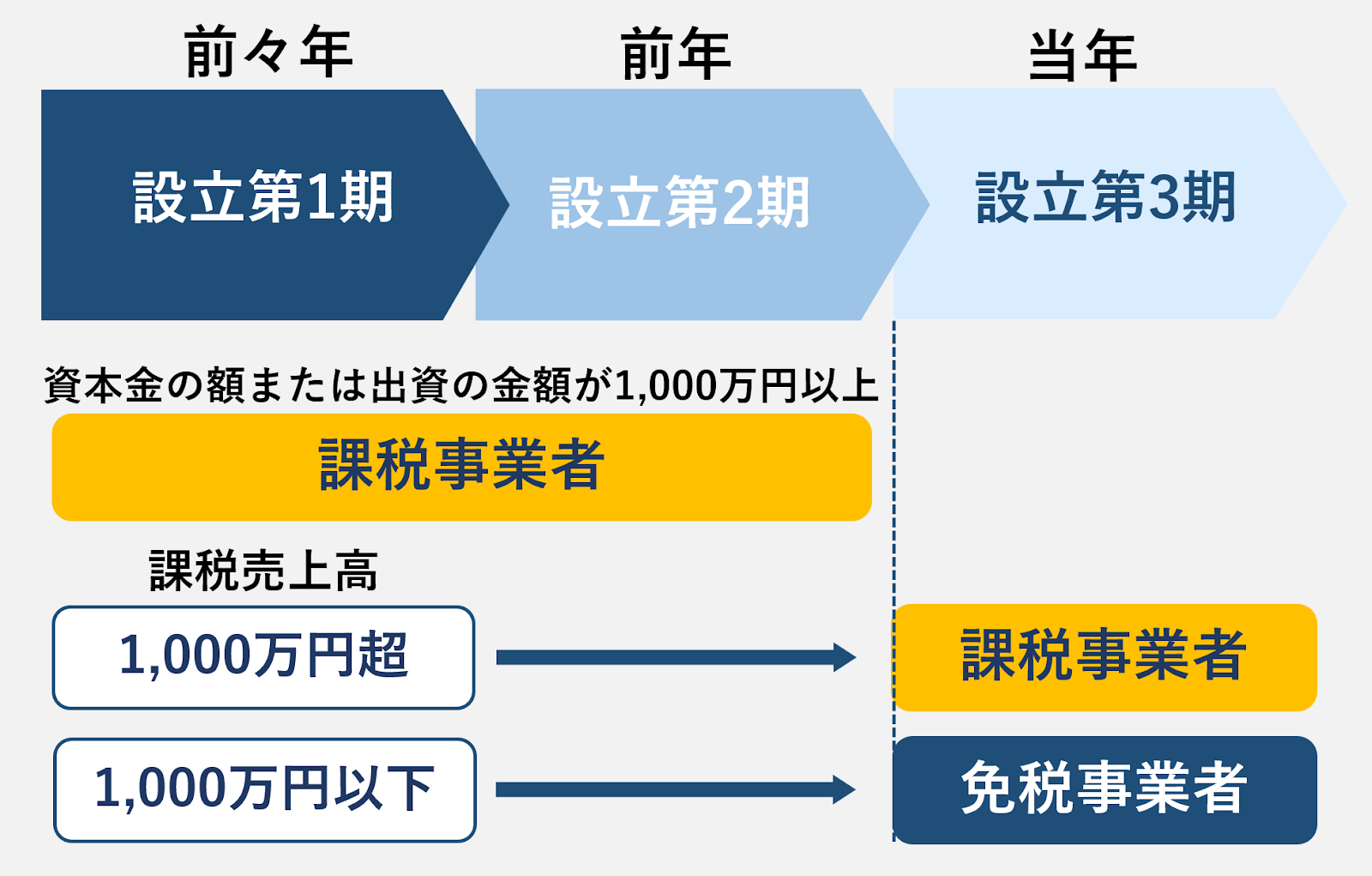

1-4. 課税事業者になるケース4|資本金または出資金が1,000万円以上の設立して2期目までの法人の場合

新しく設立した法人の場合、通常は、設立第1期と第2期は納税義務が免除されます。

しかし、資本金または出資金が1,000万円以上の場合は、消費税法における新設法人の特例に該当するため、納税義務が免除されず消費税を支払わなければなりません。

【新設法人の特例】

その事業年度の基準期間がない法人のうち、その事業年度の開始の日における資本金の額または出資の金額が1,000万円以上である法人(新設法人)は、その課税期間の納税義務が免除されません。

引用:国税庁「基準期間がない法人の納税義務の免除の特例」

資本金または出資金が1,000万円以上の場合、第1期と第2期は課税事業者となり、その年の課税売上高に応じて、その事業年度の確定申告で納税します。

また、第3期からは原則通り、「1-1. 課税事業者になるケース1|課税売上高が1,000万円を超えた場合」と同じく、課税売上高が1,000万円を超えるかどうかで納税義務が判定されます。

| 【途中で増資する場合も注意しよう!】 途中で資本金を増額する場合も注意が必要です。 もし、第1期の途中で増資して資本金が1,000万円を超えた場合、第2期目は納税義務の免除がなくなり課税事業者となるため、消費税を支払わなくてはなりません。 |

また、前述したように、その他にも細かな条件で課税事業者になるケースもあります。心配な方は、税務署や税理士の方に確認してみるといいでしょう。

家賃収入にかかる消費税の対応や課税事業者としての手続きにお悩みの方は、状況に応じて丁寧にサポートいたします。お気軽にご相談ください。

2. 家賃収入の消費税|課税・非課税対象一覧表

ここからは、家賃収入の中で何が課税されて何が非課税なのかについて解説していきます。

自分が課税事業者になるかどうか判断する際も、消費税がどれくらいになるか計算する際にも、家賃収入の課税・非課税を知っておく必要があります。ここでしっかり確認していきましょう。

家賃収入の課税・非課税の一覧表は以下になります。

| 家賃収入の消費税|課税・非課税対象一覧表 | |||

|---|---|---|---|

| カテゴリ | 詳細 | 課税対象 | 非課税対象 |

| 事業用物件の家賃 | 収益を得ることを目的に所有・利用される不動産 | ◯ | |

| 居住用物件の家賃 | 1ヶ月以上の居住 | ◯ | |

| 1ヶ月未満の居住 | ◯ | ||

| ウィークリーマンションなど旅館業に該当するもの | ◯ | ||

| 駐車場 | 賃貸用一軒家に付帯の駐車場 | ◯ | |

| 集合住宅で以下条件を全て満たした場合 ▼条件 ・1戸当たり1台分以上の駐車スペースがある ・自動車の保有の有無に関わらず駐車場が割り当てられている ・家賃に駐車場代が含まれている | ◯ | ||

| 上記以外 | ◯ | ||

| その他 | 家賃に含まれていない使用料 ▼例 ・家具、エアコンなどの利用料 ・プール、アスレチック、温泉などの施設の利用料 ・倉庫の使用料 ・電気、ガス、水道の使用料 ・ハウスキーピング料 | ◯ | |

| 入居者以外の人も使用料を払って使える場合の、プール、アスレチック、温泉などの施設利用料 | ◯ | ||

| 入居者の希望で付帯された設備の使用料 ▼例 ・家具、電気製品、倉庫の使用料など | ◯ | ||

こちらの項目については、それぞれ次章以降で詳しく解説していくので、確認してみてくださいね。

3. 家賃収入の消費税|課税売上高の対象になるのは主に4つ

前章の家賃収入の課税・非課税一覧表を見て、何が課税されて何が非課税なのか、おおよそ見当がついたのではないでしょうか。

この章では、家賃収入の中の課税対象となるものについて、具体的に解説していきます。

家賃収入の中の課税対象となるものは、以下の4つです。

| 家賃収入のなかで課税対象となるもの4つ |

|---|

| ・事業用に貸し出している場合 ・1ヶ月未満の短期期間で居住目的で貸し出す場合 ・その他課税売上高の対象となる場合 ・駐車場を単独で貸し出す場合 |

それぞれ見ていきましょう。

3-1. 事業用に貸し出している場合

事業用(オフィスや店舗、ホテル、宿泊施設、工場、倉庫など)に貸し出した物件の家賃収入は、課税対象となります。

また、店舗や事務所と居住物件が一緒になっている以下のようなケースでは、事業用の家賃収入のみが課税対象となり、居住部分は非課税となります。

【事業用物件と居住用物件が併設している場合】

| 1階がカフェで2階以上が居住用物件の場合 | ・1階のカフェの家賃収入は課税対象 ・2階以上の居住用物件の家賃収入は非課税 |

| 事務所兼住宅の場合 | 居住スペースと事務所スペースの床面積で賃料を按分 ・事務所スペースは課税対象 ・居住スペースは非課税 |

ただし、たとえ貸借人が事業用途で使用していたとしても、家主が事業用途と認識せずに貸し出ししていた場合は、居住用物件とみなされ非課税となります。

また、会社に社宅として貸し出している場合も、居住用物件になるので非課税となります。

3-2. 1ヶ月未満の短期期間で居住目的で貸し出す場合

居住目的で貸し出す場合の家賃収入は、基本的に非課税となっています。ただし、居住目的であっても、1ヶ月未満の貸し出しの場合は課税対象となります。

賃貸経営を行う上では、トラブルがつきものです。そのため、入居が決まって、何らかの事情で1ヶ月未満で退去することもあるでしょう。

その場合は、居住目的の貸し出しであったとしても、その間の家賃収入には消費税が発生します。

| 【旅館やホテルなど旅館業に該当する場合は1ヶ月以上でも課税される】 ウィークリーマンションや貸別荘など旅館業に該当する以下のような施設は、旅館業法によって、利用期間が1ヶ月以上であっても課税されるので注意しましょう。 ・旅館 ・ホテル ・貸別荘 ・リゾートマンション ・ウィークリーマンションなど |

3-3. その他課税売上高の対象となる場合

これまで紹介したものの他に、課税対象になるケースがあります。

家賃に含まれていても課税対象となるもの | 家賃に含まれていない場合に課税対象となるもの |

|---|---|

| ・入居者以外の人も使用料を払って使える場合の、プール、アスレチック、温泉などの施設利用料 ・入居者の希望で付帯された設備の使用料 (家具・電気製品・倉庫など) | ・家具、エアコンなどの利用料 ・プール、アスレチック、温泉などの施設の利用料 ・倉庫の使用料 ・電気、ガス、水道使用料 ・ハウスキーピング料 |

このように、家賃に含まれているかどうかで課税の有無が変わるもの・家賃に含まれていても条件によって課税対象になるものがあります。

課税の有無の判別が難しい場合は、国税庁の「集合住宅の家賃、共益費、管理料等の課税・非課税の判定」で確認してみてくださいね。

3-4. 駐車場を単独で貸し出す場合

駐車場を単独で貸し出す場合も課税対象となります。

駐車場代は基本的に課税対象ですが、賃貸で貸し出す以下のような場合は非課税となります。

| 駐車場代が非課税となるケース | |

| 一戸建て住宅の場合 | 一戸建住宅に係る駐車場 |

| 集合住宅の場合 | 以下のすべての条件を満たす場合に非課税 ・1戸当たり1台分以上の駐車スペースがある ・自動車の保有の有無にかかわらず割り当てられている ・家賃に駐車場代が含まれている |

上記に当てはまらないケースの駐車場代は、すべて課税対象となります。

例えば、集合住宅の場合

・1戸あたり1台分以上の駐車スペースが設けられておらず、希望者のみに駐車場を貸し出している

・駐車場代が家賃と別になっている

このようなケースの駐車場代は課税対象となります。

家賃収入にかかる消費税の対応や課税事業者としての手続きにお悩みの方は、状況に応じて丁寧にサポートいたします。お気軽にご相談ください。

4. 自分の場合の家賃収入の消費税をシミュレーションしてみよう

ここまでで、「自分は課税事業者かどうか」「課税対象となる家賃収入は何か」が分かったと思います。

この章では、家賃収入の消費税はどれくらいになりそうか実際にシミュレーションしていきましょう。

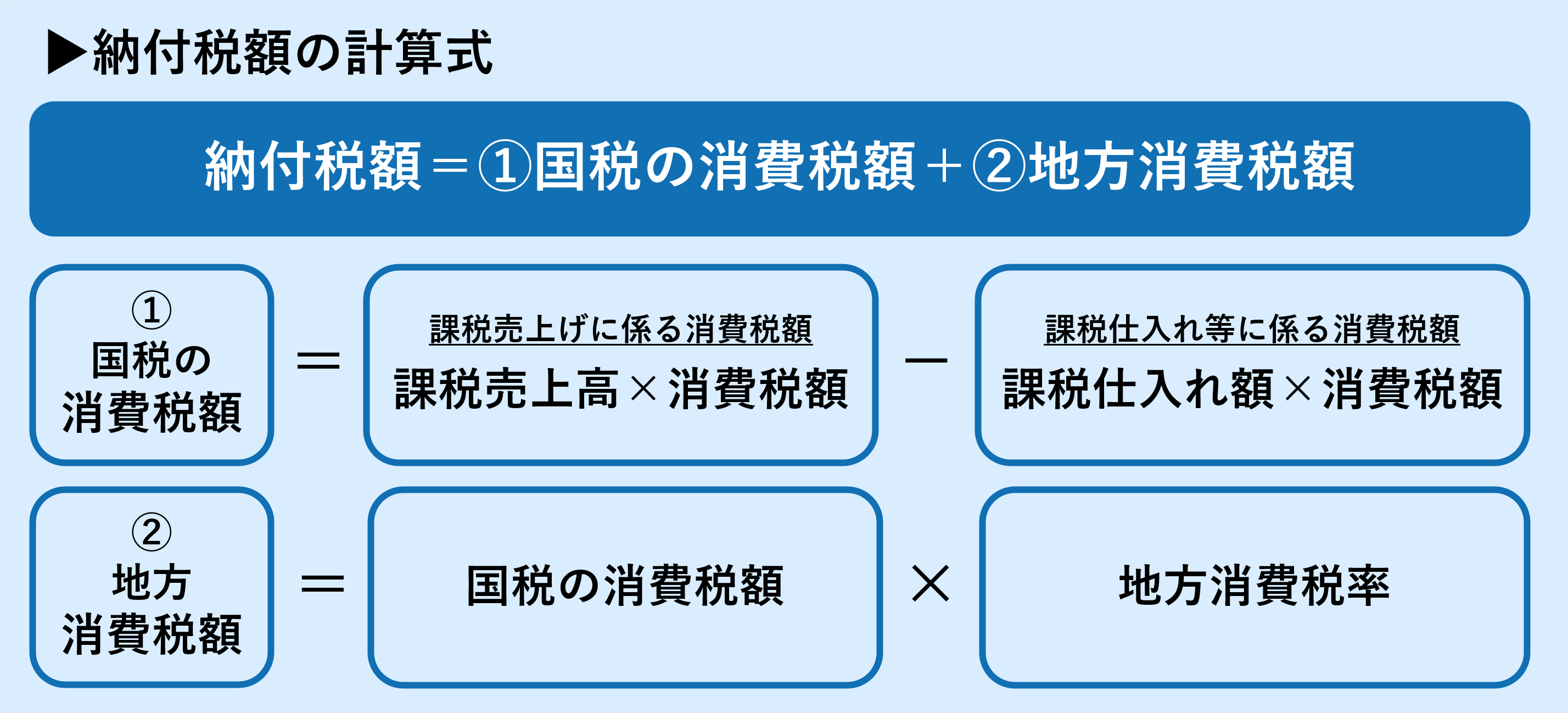

家賃収入の消費税の納付額は、以下の計算式で算出します。

【家賃収入の消費税の計算式】

家賃収入の消費税は、以下の5ステップで進めていきます。

| 家賃収入の消費税を計算する5STEP |

|---|

| STEP1:課税売上高(課税対象の家賃収入)を確認する |

| STEP2:課税売上げに係る消費税額を算出する |

| STEP3:課税仕入れに係る消費税額を算出し、国税の消費税額を出す |

| STEP4:地方消費税額を出し、納付税額を算出する |

| STEP5:簡易課税(選択した場合のみ)にて計算する |

課税事業者になりそうな方は、一緒に計算してみてくださいね。

それぞれ見ていきましょう。

4-1. STEP1:課税売上高(課税対象の家賃収入)を確認する

まず、消費税の計算対象となる「課税売上高」を確認します。これから賃貸経営を始める方は、おおよその年間見込みを算出しましょう。

課税対象となる家賃収入は、以下のような家賃収入です。

【課税対象となる家賃収入】

| ・事業用途の物件(店舗、オフィス、倉庫など)の家賃収入 ・1ヶ月未満の短期賃貸の収入 ・駐車場の単独貸し出しの収入 ・家賃とは別に収受する設備使用料、共用施設使用料など |

例えば、家賃10万円の事業用物件を8戸運営する場合

| 10万円×8戸×12ヶ月=960万円/年+駐車場代40万円/年=1,000万円 |

この場合は、年間1,000万円が課税売上高になります。

4-2. STEP2:課税売上げに係る消費税額を算出する

STEP1で確認した課税売上高に消費税額をかけて、課税売上げに係る消費税額を算出します。

【課税売上げに係る消費税額の計算式】

| 1)課税売上高(税込)×100/110=収入金額の合計額(税抜) 2)収入金額の合計額(税抜)×7.8%=課税売上げに係る消費税額 |

こちらに、STEP1で算出した課税売上高をあてはめて計算すると

1)1000万円×100/110=約909万円

2)約909×7.8%=70万9,091円

この場合は、70万9,091円が課税売上に係る消費税となります。

4-3. STEP3:課税仕入れに係る消費税額を算出し、国税の消費税額を出す

賃貸経営では、課税売上に対して納める消費税から、経費にかかった消費税(課税仕入れ等に係る消費税額)を控除することができます。

この控除分は「仕入税額控除」と呼ばれ、以下のような費用が対象になります。

・修繕費用やリフォーム費用にかかる消費税

・広告費や事務用品購入にかかる消費税

・管理費などの委託料にかかる消費税

【課税仕入れ等に係る消費税額の計算式】

| 課税期間中の仕入れにかかった合計額(税込)×7.8/100 |

例えば、以下の経費がかかった場合

| ・委託管理費:60万円 ・通信費:12万円 ・共用部分の水道光熱費:8万円 ・消耗品費:10万円 課税仕入れ合計額:90万円 |

こちらを計算式に当てはめると

90万円×7.8/100=7万200円

この場合、7万200円の仕入れ税額控除が受けられます。

全体の計算式に当てはめてみると

消費税額=課税売上げに係る消費税-課税仕入れ等に係る消費税

消費税額=70万9,091円-7万200円

=63万8891円

この場合、国税の消費税額は63万8891円となりました。

これから賃貸経営を始める方などで、「必要経費がいくらかかるのか検討もつかない…」という場合は、不動産管理会社の無料相談などで相談してみるのもおすすめですよ。

4-4. STEP4:地方消費税額を出し、納付税額を算出する

次に、STEP3で算出した国税の消費税額をもとに、地方消費税額を計算します。

先ほど算出した国税の消費税額に、現在の地方消費税率「22/78」をかけて算出すると

地方消費税額=63万8891円×22/78

=18万200円

地方消費税額は、18万200円となりました。

最後に、国税の消費税額と地方消費税額をたして、納付税額を求めます。

納付税額=63万8891円+18万200円

=81万9091円

この場合、最終的に納める納付税額は81万9091円となりました。

4-5. STEP5:簡易課税(選択した場合のみ)にて計算する

先ほどSTEP3で紹介した「仕入税額控除」の計算は、計算が複雑で大変です。

そこで、STEP3で紹介した通常の消費税の計算方法(一般課税)ではなく、簡単に計算できる「簡易課税制度」を選択することもできます。

こちらは、売上高が5,000万円以下の事業者であるなどの条件を満たした場合に利用できます。

簡易課税制度では、業種ごとに定められた「みなし仕入率」をもとに控除額を算出します。不動産業の場合、みなし仕入率は40%になります。

簡易課税制度による国税の消費税額の計算方法は、以下になります。

【簡易課税制度による国税の消費税額の計算方法】

例)課税売上高が1,000万円の場合

課税売上げに係る消費税額はSTEP2で70万9,091円と算出されました。

国税の消費税額=課税売上げに係る消費税額-(課税売上げに係る消費税額×みなし仕入率)

=70万9,091円-(70万9,091円×40%)

=70万9,091円-28万3636

=42万5455円

地方消費税額=国税の消費税額×地方消費税率

=42万5455円×22/78

=12万

最後に、国税の消費税額と地方消費税額をたして、納付税額を求めます。

納付税額=42万5455円+12万

=54万5455円

簡易課税制度を選択した場合の納める消費税額は、54万5455円となりました。

このケースでは、原則課税制度を利用した場合より、約27万円ほど納める消費税が少なくなりました。

一般的には、簡易課税制度を用いたほうが、納税する消費税は安くなる傾向にありますが、ケースバイケースですので、どちらの納税方法にするかは慎重に検討しましょう。

家賃収入にかかる消費税の対応や課税事業者としての手続きにお悩みの方は、状況に応じて丁寧にサポートいたします。お気軽にご相談ください。

5. 家賃収入に消費税がかかる場合は税理士に依頼するのがおすすめ

ここまでで、家賃収入に消費税はかかるのかどうか・消費税を納める場合はおおよそどれくらいの消費税になるのか見当がついたと思います。

家賃収入の消費税は、課税対象のものと非課税のものがあったり、計算が複雑で難しかったりと、自分で管理するのは大変ですよね。

自分で計算したり調べたりする手間を省き、正確に納税するためには、専門家である税理士に相談するのがおすすめです。

税理士に相談することで、

・消費税の控除や還付の対象となる費用について適切なアドバイスが受けられる

・インボイス制度への対応のアドバイスが受けられる

など、自分で行う手間が省けるだけでなく、より良くしていくアドバイスが受けられます。

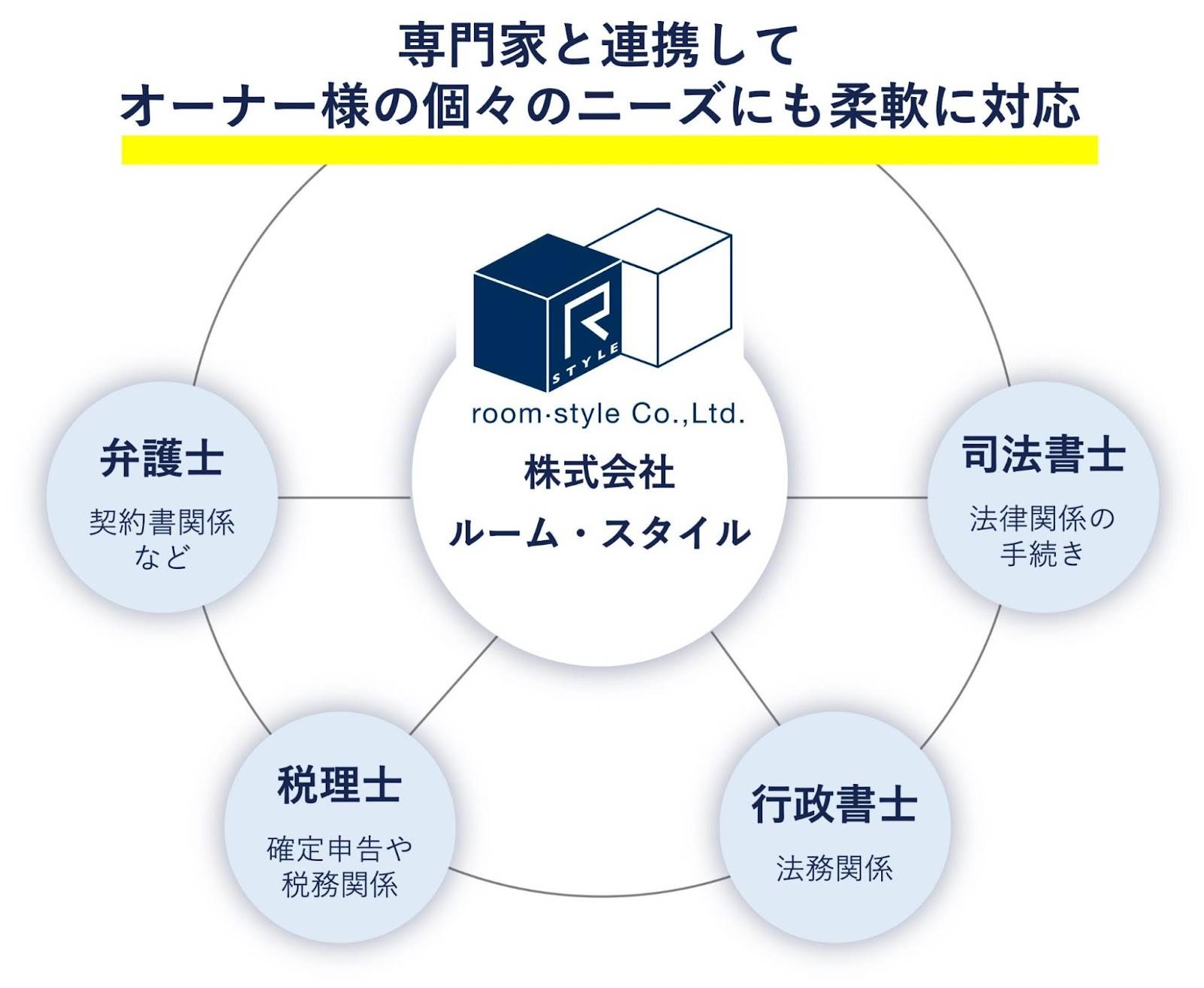

\ ルーム・スタイルなら税理士への相談もできトータルでサポート可能 / |

|---|

| 年間入居率98%の実績を持つ賃貸産管理会社「ルーム・スタイル」では、税理士や弁護士、司法書士など、さまざまな専門家と連携しています。そのため、賃貸経営の中で生じるさまざまな疑問・相談も、すぐに尋ねることが可能です。

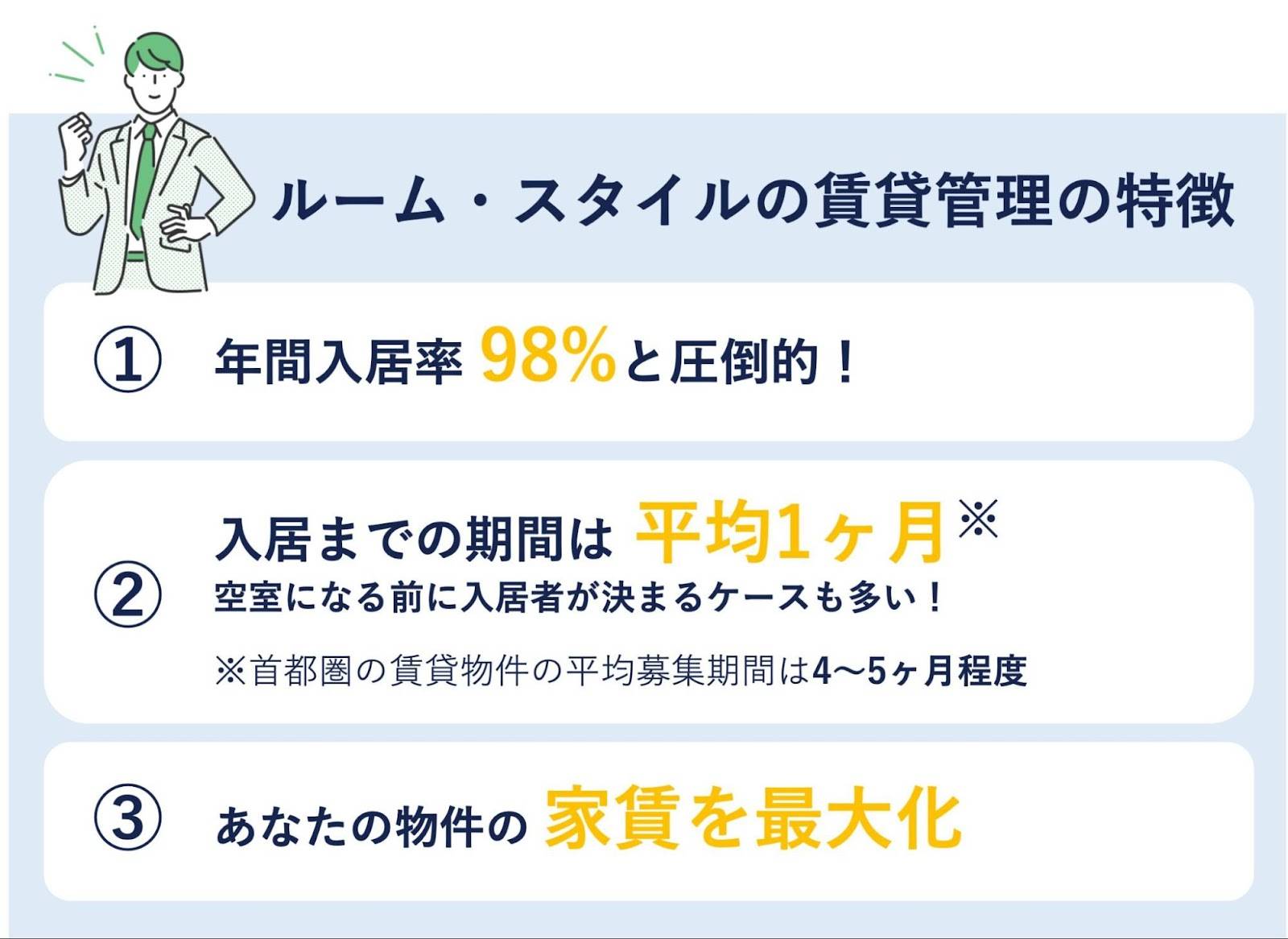

「自分は家賃収入の消費税がかかるのかな」 そんな家賃収入の消費税に関する疑問も、すぐに相談できますよ。 また、ルーム・スタイルの賃貸管理は、年間入居率98%を誇る高い客つけ力が魅力です。

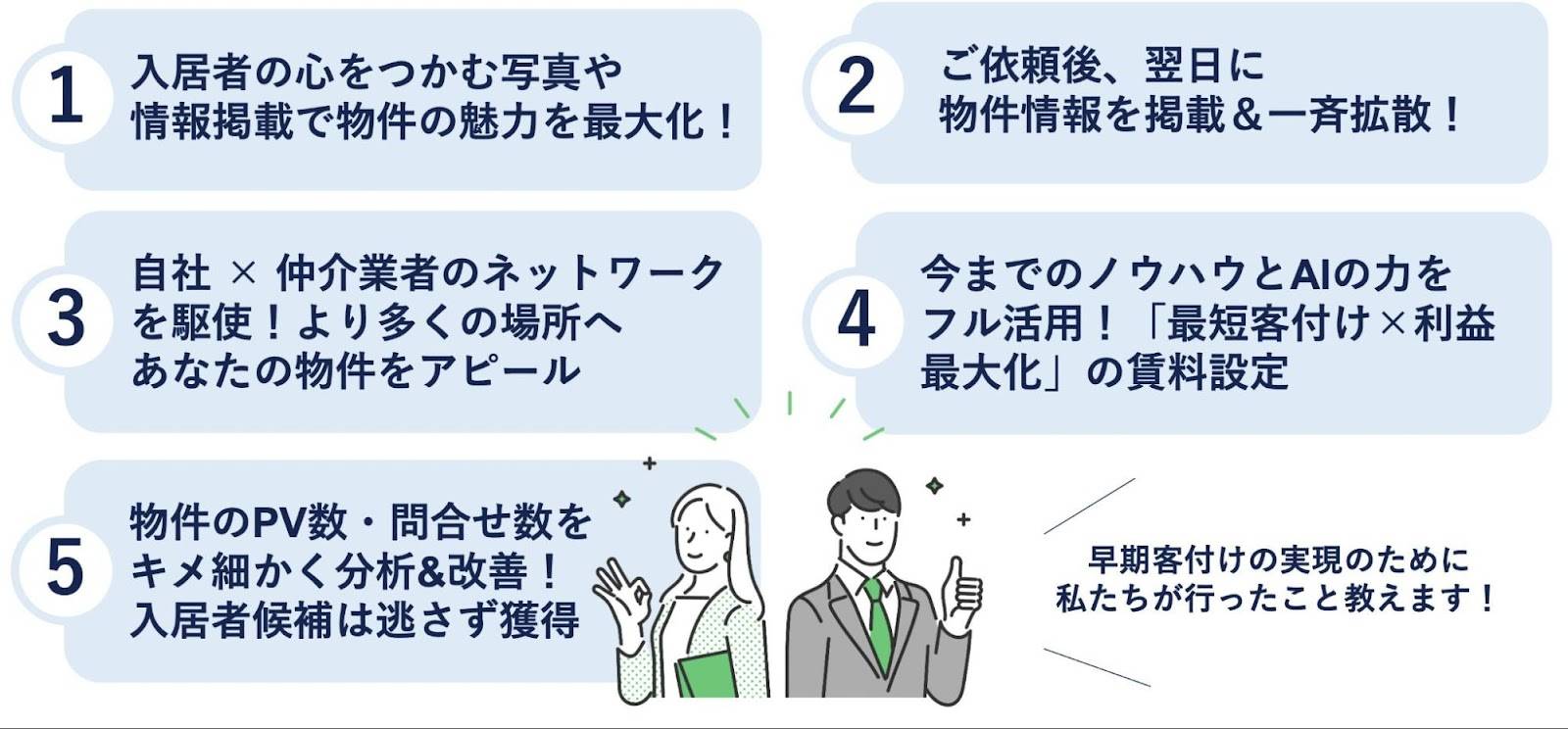

その高い入居率を実現するために、「ルーム・スタイル」では以下のような取り組みを行っています。

私たちルーム・スタイルでは、安心して賃貸経営を行っていただけるよう、多方面からのサポートを提供しております。 初めての賃貸経営で失敗したくない…という方は、まずは、お気軽にお問い合わせください。 |

6. まとめ

いかがでしたか?

家賃収入の消費税について理解でき、「家賃収入には消費税がかかるのか」「自分の場合は、どれくらいの消費税を支払うのか」が分かったのではないでしょうか。

最後にこの記事をまとめますと、

◎家賃収入の消費税は、課税事業者になると納税義務がある

| 課税事業に該当する4パターン |

|---|

| ・課税売上高が1,000万円を超えた場合 ・「消費税課税事業者選択届出書」を提出している場合 ・インボイス発行事業者の登録をしている場合 ・資本金または出資金が1000万円以上の設立して2期目までの法人の場合 |

◎家賃収入の消費税は、課税対象のものと非課税のものがある

| 家賃収入の消費税|課税・非課税対象一覧表 | |||

|---|---|---|---|

| カテゴリ | 詳細 | 課税対象 | 非課税対象 |

| 事業用物件の家賃 | 収益を得ることを目的に所有・利用される不動産 | ◯ | |

| 居住用物件の家賃 | 1ヶ月以上の居住 | ◯ | |

| 1ヶ月未満の居住 | ◯ | ||

| ウィークリーマンションなど旅館業に該当するもの | ◯ | ||

| 駐車場 | 賃貸用一軒家に付帯の駐車場 | ◯ | |

| 集合住宅で以下条件を全て満たした場合 ▼条件 ・1戸当たり1台分以上の駐車スペースがある ・自動車の保有の有無に関わらず駐車場が割り当てられている ・家賃に駐車場代が含まれている | ◯ | ||

| 上記以外 | ◯ | ||

| その他 | 家賃に含まれていない使用料 ▼例 ・家具、エアコンなどの利用料 ・プール、アスレチック、温泉などの施設の利用料 ・倉庫の使用料 ・電気、ガス、水道の使用料 ・ハウスキーピング料 | ◯ | |

| 入居者以外の人も使用料を払って使える場合の、プール、アスレチック、温泉などの施設利用料 | ◯ | ||

| 入居者の希望で付帯された設備の使用料 ▼例 ・家具、電気製品、倉庫の使用料など | ◯ | ||

この記事をもとに、家賃収入の消費税について理解でき、見通しをたてて賃貸経営をスムーズにスタートできることを願っています。

家賃収入にかかる消費税の対応や課税事業者としての手続きにお悩みの方は、状況に応じて丁寧にサポートいたします。お気軽にご相談ください。

コメント