「転勤で引っ越すから、自宅マンションを貸したいけれど、儲かるの?」

「自宅マンションを貸す場合、どれくらいの儲けになるの?」

あなたは今、住んでいるマンションを貸したいと考えているものの、儲けが出るのか、いくら儲けられるのかわからずお悩みではないでしょうか。

マンションを貸して儲かるのかについて結論から申し上げると、儲けられるか赤字になるかは人によってことなります。

なぜなら、のちほど詳しく解説しますが、

- マンションの立地条件

- 貸す際の家賃

- 毎月のローン返済額

などが大きく影響するからです。

儲かるケースと儲からないケースは、主に以下のことが判断基準になります。

| 儲かるケース |

|

|---|---|

| 儲からないケース |

|

これらのケースのうちどれに該当するかを確認し、儲けが出そうであればマンションを貸し出す際の費用を計算してシミュレーションすることで、どれくらいの儲けが出るかを調べられます。

しかし、シミュレーションをするには、家賃相場の調べ方や、どのような費用がかかるのかがわからなければできません。

そこで、この記事では、儲かるケースと儲からないケースを詳しく解説したのち、いくら儲けられるかシミュレーションする方法を紹介しています。

自身のマンションに当てはめて計算できるように解説していますので、ぜひ最後までお読みください。

目次

- 1. マンションを貸すと儲かるかどうかはケースバイケース

- 2. マンションを貸すと儲かるケース3つ

- 2-1. 【前提条件】需要が高い地域に物件があり安定した収入が見込めるケース

- 2-2. 住宅ローンの残債がない・支払いが少ないケース

- 2-3. 実質利回りが3~4%以上あるケース

- 3. マンションを貸しても儲からないケース2つ

- 3-1. 家賃相場の金額がローンの支払いと同等かそれ以下のケース

- 3-2. 立地が悪く周辺の賃貸にも空室が目立つケース

- 4. マンションを貸すといくら儲かるかシミュレーションしてみよう

- 4-1.【STEP1】マンションの家賃相場を調べる

- 4-2.【STEP2】マンションを貸した場合にかかる費用を出す

- 4-3.【STEP3】シミュレーションをおこなう

- 5. マンションを貸すと儲かる場合は管理会社を活用して利益を最大化しよう

- 5-1. 効果的な客付けで空室期間を最低限にする

- 5-2. リスクに対する保証で万が一に備えられる

- 6. まとめ

1. マンションを貸すと儲かるかどうかはケースバイケース

冒頭でも解説したように、マンションを貸して儲けられるかは、人によって異なります。

なぜなら、

- 家賃相場

- 入居者の決まりやすさ

- マンションを貸す際にかかる費用

などが異なるからです。

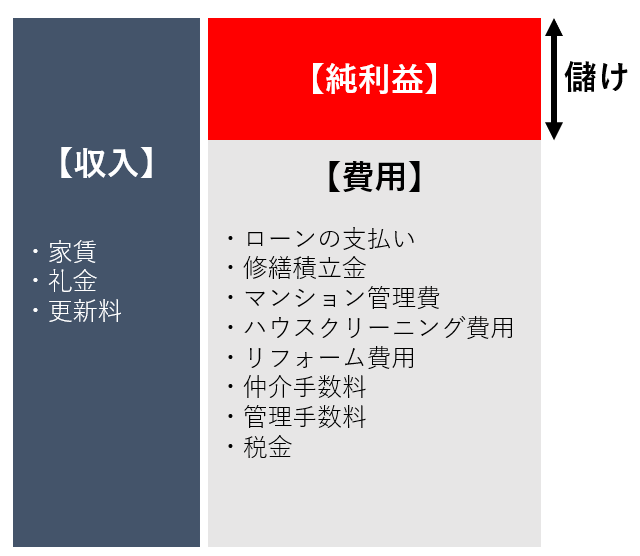

大前提として、マンションを貸して儲けを出すには、家賃などの収入が費用を上回らなくてはなりません。

例えば、毎月ローンの支払いが10万円あり、適正な家賃も10万円だった場合、上記のような修繕積立費などローン以外の費用がかかるため、赤字になります。

つまり、マンションを貸しても儲けられないということです。

しかし、マンション購入時にローンを組まずに現金購入している場合、家賃が10万円で貸し出せれば、そのほかの費用を支払っても利益が出る可能性が高いでしょう。

また、貸し出すマンションの

- 広さや間取り

- 築年数

- 設備の充実度

- 周辺の利便性

でも賃料相場は変動します。

立地が良く人気が高いエリアや開発が進んでいるエリアに物件がある場合などは、設備が整っている分譲マンションは周辺の家賃相場よりもやや高くても借り手が見るかる可能性もあるでしょう。

そのため、一概に「貸せば儲かる」とはいえず、自身のローン返済状況や物件の築年数、立地などを考慮して判断することが大切です。

2. マンションを貸すと儲かるケース3つ

マンションを貸すと儲かるかどうかは人によって異なりますが、以下のような前提条件に加えて、そのほか2つのどちらかのケースに当てはまる場合は、儲かる可能性が高いでしょう。

- 【前提条件】需要が高い地域に物件があり安定した収入が見込めるケース

- 住宅ローンの残債がない・支払いが少ないケース

- 実質利回りが3~4%以上あるケース

では、なぜこのようなケースでは儲けが出やすいのかについて解説します。

2-1. 【前提条件】需要が高い地域に物件があり安定した収入が見込めるケース

まず、以下2つの条件に当てはまるかどうかの前に、需要が高い地域にあることが前提条件であることを覚えておきましょう。

需要が高い地域に物件がある場合は、安定した収入が見込めるため、貸し出すことで儲けられる可能性があります。需要が高ければ空室リスクが低くなり、家賃を低く設定する必要もなくなるからです。

反対に、過疎化が進んでおり、周辺の物件に空室が目立つような地域の場合、借り手が見つからず、安定した家賃収入を得られない可能性があります。家賃収入が得られないということは、その物件で得られる収入がゼロになってしまうため、大きな赤字となってしまうのです。

例えば、立地条件がいい物件とは、以下に複数当てはまるような場合です。

- 駅から徒歩圏内(特に5分以内)

- 最寄り駅が複数路線の利用が可能な急行停車駅

- ターミナル駅へのアクセスが良好

- コンビニ・スーパー・ドラッグストアなどの生活に必要な店が周辺にある

- 治安がいい

- 災害リスクが低い

このような条件に当てはまる物件は需要が高いため、借り手が見つかりやすく安定した収入が期待できます。

この前提に当てはまるのであれば、以下2つの儲かるケースを確認してみましょう。

2-2. 住宅ローンの残債がない・支払いが少ないケース

毎月住宅ローンの返済がない、もしくは返済額が少ない場合は、それだけ出ていく費用が少なくなるため、必然的に利益が出やすくなります。

例えば、3,000万円のマンションを購入しているとして、以下を比較してみましょう。

- ローンを組まずに現金で支払った場合

- 年1.5%で全額35年ローンを組んだ場合

当然1は返済がありません。しかし、2の場合は毎月約9万円の返済が発生しています。

そのため、家賃収入で儲けるには、ローンの支払いがないか、少ないことが重要なのです。

つまりはマンション購入時に、ローンを組まずに購入している場合や、頭金を多く払っている場合であれば、毎月の支払いが少なくなることで利益率が高くなり、儲けられる可能性が高いでしょう。

2-3. 実質利回りが3~4%以上あるケース

実質利回りを計算し、3~4%以上あるケースも、儲けられる可能性があります。

実質利回りとは、物件購入時の諸費用や、年間の維持管理費を考慮して計算した、不動産投資における収益性を示す指標の一つです。

実質利回りは以下のように計算します。

【実質利回りの計算方法】

(年間家賃収入-年間必要経費) ÷(物件価格+購入時の諸経費) ×100

例えば、

- ローンの残債:1,000万円

- 年間の家賃収入:120万円

- 年間の必要経費:50万円

とした場合、実質利回りは「(120万円―50万円)÷1,000万円×100=7%」と計算できます。(※すでに購入済みの物件であるため、物件価格をローン残債に置き換えて計算しています)

一般的な実質利回りの理想値と最低ラインは下記の通りです。

| 理想値 | 最低ライン | |

|---|---|---|

| 新築 | 5%以上 | 3%以上 |

中古 | 6%以上 | 4%以上 |

上記は、賃貸物件にする際に借り換える賃貸用ローンの金利が「2~5%」程度であることが多いことから、この数字を最低ラインとしています。家賃収入で儲けるには、少なくともローン金利を上回る実質利回りがなければ、確実に赤字になってしまうからです。

とはいえ、実質利回りを計算するには、どのような費用がいくらくらいかかるのかがわからなければなりません。後述の「4-2.【STEP2】マンションを貸した場合にかかる費用を出す」で費用項目と相場を記載していますので、そちらを参考にして実質利回りを計算してみましょう。

【儲かるかを計算するなら「実質利回り」で計算する】

不動産投資で物件を購入する際の判断基準として計算される「利回り」には、実質利回りのほかにも表面利回りがあります。

表面利回りは、以下のように計算します。

表面利回り=年間の家賃収入 ÷ 物件の購入価格×100

この計算式からもわかるように、表面利回りは実質利回りと異なり、管理費用などが考慮されていません。そのため、より正確に「儲かるのか?」を判断するのであれば、必要経費まで考慮して計算する実質利回りの計算式を用いて計算しましょう。

3. マンションを貸しても儲からないケース2つ

マンションを貸しても、儲からないケースもあります。

例えば、以下のようなケースです。

- 家賃相場の金額がローンの支払いと同等かそれ以下のケース

- 立地が悪く周辺の賃貸にも空室が目立つケース

このような場合は、マンションを賃貸にしても儲からない可能性が高いでしょう。

では、これらの儲からないケースについて、詳しく解説します。

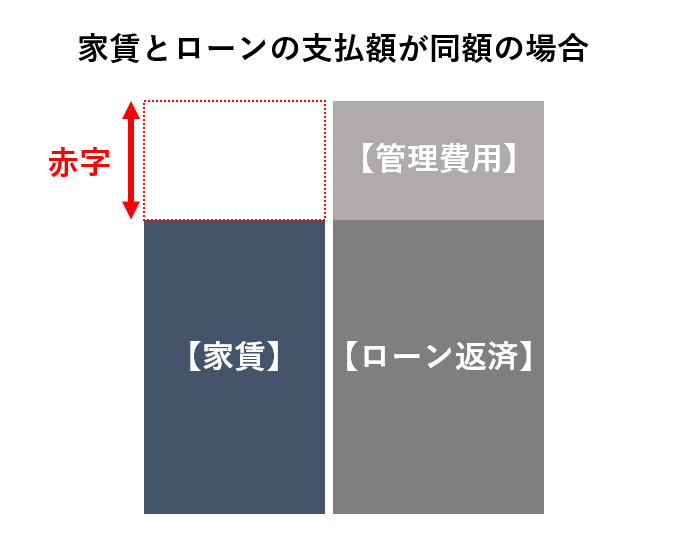

3-1. 家賃相場の金額がローンの支払いと同等かそれ以下のケース

家賃相場を調べた際に、その金額がローンの支払いと同じくらいの金額だったり、少なかったりする場合は、修繕積立金などローンの支払い以外の費用も発生するため、ローン完済まで赤字が続きます。

ローンの支払いが終わればそのあとは利益が増えるため、完済まであと少しという段階であれば、それまでは赤字覚悟で運用するという手もあります。しかし、完済するまでかなりの年月が必要なのであれば、毎月赤字の赤字が長く続くことになります。

また、現状の住宅ローンで考えた場合に儲けが出そうな場合でも、賃貸物件にするなら金利が高い「賃貸用ローン」への借り換えが必要です。

【住宅ローンと賃貸用ローンの金利相場】

| 住宅ローン |

|

|---|---|

| 賃貸用ローン |

|

例えば、2,000万円を35年ローンで返済していくとします。その際に、住宅ローンが「1.5%」、賃貸用ローンが「5.0%」の金利だったとした場合、以下のような金額の差が生まれます。

| 毎月の支払額 | |

|---|---|

| 住宅ローン | 62,000円 |

| 賃貸用ローン | 101,000円 |

このように、金利が3.5%高くなるだけで、毎月の支払額は約40,000円も高くなり、返済総額も大きく変わります。そのため、賃貸として貸し出したあとのローンの支払いは「住宅ローン」で考えるのではなく、「賃貸用ローン」に借り換えて返済していくと考えて、毎月の返済額を計算してみましょう。

「ローン返済シミュレーション」と検索すると、計算サイトが検索結果に表示されるため、それらのサイトを活用すると簡単に計算できます。

賃貸用ローンに借り換える以外の方法については、下記記事で詳しく解説していますので、あわせてご覧ください。

住宅ローンが残る家も賃貸は可能|方法2つと知っておくべきリスク

3-2. 立地が悪く周辺の賃貸にも空室が目立つケース

儲かるケースの「2-1. 【前提条件】需要が高い地域に物件があり安定した収入が見込めるケース」でもお伝えしましたが、そもそも立地がよく需要が高いことは、マンションを貸して儲かるための前提条件です。

そのため、以下のように立地条件が悪い場合は、空室が続いてしまうリスクがあります。

- 駅から徒歩15分以上(駅までバスに乗らなければならないケースも同様)

- 各駅停車駅や、ターミナル駅にアクセスしにくく、通勤が不便

- 周囲にスーパーやコンビニなどがなく、買い物が不便

- 治安が悪い(夜に若者がたむろしている、治安が悪いことで有名、など)

- 川のそばなど、災害リスクが高い

空室が続くということは、その間の家賃収入がゼロになるということです。特に、周辺の物件に空室が多く出ている場合、そもそも需要がない地域であると考えられるため、賃貸にしても借り手が長期間決まらない可能性が高くなってしまいます。

そのため、立地が悪く、需要が少なそうな地域であれば、貸しても儲からない可能性が高いといえるでしょう。

4. マンションを貸すといくら儲かるかシミュレーションしてみよう

ここまでで、「自分のマンションなら儲けられそう!」と判断できた人は、下記の手順で実際にいくらくらい儲けられるのかシミュレーションしてみましょう。

- STEP1:マンションの家賃相場を調べる

- STEP2:マンションを貸した場合にかかる費用を出す

- STEP3:シミュレーションをおこなう

では、手順ごとに詳しく解説します。

4-1.【STEP1】マンションの家賃相場を調べる

まず、自身のマンションの家賃相場を調べましょう。家賃がどれくらいになるかがわからなければ、そのあとの計算ができないからです。

どのように調べるのかというと、賃貸情報検索サイトや、賃料査定サービスを利用します。

賃貸情報検索サイトとは、賃貸物件探しができる無料のサイトのことです。自身のマンションと同じような間取り・エリアで検索し、どのくらいの賃料で貸し出されているのかを確認してみましょう。

また、賃料査定サービスは、自身が持つ物件を賃貸にした場合、どのくらいの賃料で貸し出せるかを査定してもらえるサービスです。無料で査定してもらえます。

詳細な条件を基に査定してもらう場合は、メールやお問い合わせフォームなどで依頼したり、会員登録をしたりする必要があります。ただし、AI診断など簡易的な賃料査定ができるサイトもあり、そちらは会員登録などが不要であるケースも多くあります。

査定サービスを利用したい場合は、「賃料査定サービス」で検索してみましょう。

4-2.【STEP2】マンションを貸した場合にかかる費用を出す

家賃相場や想定賃料がわかったら、次にマンションを貸した場合にかかる費用を一覧にします。

下記表は、分譲マンションの1室を貸した場合にかかる費用の相場です。

【マンションを貸した場合にかかる費用と相場】

| 費用の詳細 | 相場 | |

|---|---|---|

| ローンの支払い | ローンを組んでいる場合の毎月の返済 |

|

| 管理費・修繕積立金 | マンションの管理組合に毎月支払う費用 |

|

| 固定資産税 | 物件の価値に応じて市町村に納める税金 | 年間10万円~30万円程度/年 |

| 火災保険 | 建物や家財に生じた損害を補償する保険 | 5万円程度/年 |

| 管理手数料 (管理を委託する場合) | 管理を委託する際、管理会社に支払う手数料 | 家賃収入の5% |

シミュレーションの時点では、各項目の細かな金額を出すことが難しいため、まずは上記の相場に当てはめて、費用を計算してみましょう。

税金などを計算し、1年あたりでどのくらいの費用が発生するのかを算出してください。

細かく数字を出せればベストですが、なかなか始めてみないと難しいため、ざっくり「年間家賃収入の20%」を必要経費として計算することも多いです。

4-3.【STEP3】シミュレーションをおこなう

家賃相場と、おおよその費用がわかったら、どのくらい儲けが出るのかをシミュレーションしてみましょう。

今回は、下記の条件でシミュレーションをおこないます。

【シミュレーション条件】

- 所在地:東京23区外

- 築年数:5年

- 間取り:1LDK

- 購入時の価格:3,000万円(頭金含めて2,000万円返済)

- 想定家賃:10万円/月

- 賃貸用ローン返済:1,000万円/35年ローン/固定金利3.0%(38,485円/月の返済)

- 修繕積立費+管理費:2万円/月

- 火災保険:5万円/年

- 管理手数料:5千円/月

- 固定資産税:15万円/年

この条件で計算した結果、1年・10年・20年で空室期間がなかった場合の利益は、以下のように算出できました。

| 1年 | 10年 | 20年 | |

|---|---|---|---|

| 家賃 | 1,200,000円 | 12,000,000円 | 24,000,000円 |

| ローン返済 | ▲461,820円 | ▲4,618,200円 | ▲9,236,400円 |

| 修繕積立費+管理費 | ▲240,000円 | ▲2,400,000円 | ▲4,800,000円 |

| 火災保険 | ▲50,000円 | ▲500,000円 | ▲1,000,000円 |

| 管理手数料 | ▲60,000円 | ▲600,000円 | ▲1,200,000円 |

| 固定資産税 | ▲150,000円 | ▲1,500,000円 | ▲3,000,000円 |

| 利益 | 238,180円 | 2,381,800円 | 4,763,600円 |

※家賃からローン返済~固定資産税までの費用(▲の金額)を差し引いた金額を利益としています。

このように、想定される収入と費用を当てはめて、どれくらいの儲けが出るかを計算してみましょう。

5. マンションを貸すと儲かる場合は管理会社を活用して利益を最大化しよう

マンションを貸して儲かる可能性が高いとしても、確実とはいえません。

なぜなら、賃貸物件の運用には、

- 空室リスク

- 滞納リスク

- 事故物件化リスク

といったような、さまざまなリスクがあるからです。

利益を最大化するには、これらのリスクに備えておかなければなりません。そこで心強い味方となるのが「管理会社」です。

では、管理会社を利用することが、なぜ利益の最大化に繋がるのかについて解説します。

5-1. 効果的な客付けで空室期間を最低限にする

管理会社は物件の管理だけでなく、入居者の募集もおこなってくれます。

客付力が高い管理会社を選ぶことで、空室期間を最小限に抑えられ、空室リスクを低減できます。

自身で客付けをすることも可能ですが、あくまでも個人でできる範囲になります。しかし、管理会社は物件に関する過去数年のデータを把握していたり、独自の情報網やレインズ(不動産流通機構会員専用の情報交換サービス)の閲覧をしたりして、多くの情報を確保しています。

それらの情報から、近年の不動産市場や動向を加味して物件のターゲットを絞るため、空室期間が少なくなります。手数料は必要ですが、空室期間を最小限にとどめることで、結果としてマンションオーナーの収益を上げられるでしょう。

【一般的な管理委託に「空室保証」はないケースがほとんど】

「空室保証」がある管理会社に頼めばいいのでは?と感じた人もいるでしょう。しかし、空室保証がある管理会社はほとんどなく、空室リスクに100%備えられるのは「サブリース」の場合のみです。

サブリースとは、管理会社がオーナーから物件を借り上げ、それを入居者へ貸す形態を指します。空室かどうかにかかわらず賃料が保証されるものの、物件オーナーに入ってくる金額は、実際の家賃収入のおおよそ80~90%になるため、収益性が下がり儲けられなくなる可能性があります。

そのため、客付力がある管理会社を選び、空室期間が短くなるようにした方が、儲けが多くなるのです。

5-2. リスクに対する保証で万が一に備えられる

マンションを貸す場合のリスクは、空室だけではありません。

ほかにも、以下のようなリスクがあります。

- 家賃滞納

- 夜逃げ

- 孤独死などによる事故物件化

収入など問題なさそうな人を選んで入居させたとしても、これらのリスクはゼロにはなりません。入居後に退職してしまう可能性もあれば、元気な人が急に亡くなってしまうケースもあるからです。

上記のようなリスクが現実となってしまうと、裁判沙汰に発展して訴訟費用がかかったり、原状回復費用などの多くの費用が発生したりしてしまいます。また、事故物件になれば借り手がつきにくくなり、赤字化してしまう可能性もあるでしょう。

このようなリスクに備えるには、以下のような保証がある管理会社を利用しましょう。

- 滞納保証

- 明渡訴訟費用保証(夜逃げや家賃滞納の法的手続き費用など)

- 死亡保証(入居者が室内で死亡した場合の損害の保証)

例えば、夜逃げされた場合には、弁護士への依頼や強制執行にかかる費用として、最低でも70万円ほど必要になります。せっかくコツコツ積み上げてきた利益が、一気に無駄になってしまうのです。

そのような場合でも、上記のような保証があれば万が一の際の費用が保証されるため、利益を損なうリスクを大幅に軽減できるのです。

また、原状回復保証がある管理会社を選べば、原状回復工事の際の負担も軽減できます。

【客付け力と充実した保証で選ぶならルーム・スタイル】

弊社ルーム・スタイルは「年間入居率98%・平均入居1ヶ月の客付け」という実績があります。東京都の平均空室期間では約4.5ヶ月ですが、弊社では最短1日、平均1ヶ月で入居者様を獲得したケースもあります。

15年以上の実績による経験やノウハウがあるため、利益を最大化しながら短期間での客付けが可能です。効果が期待できる空室対策のご提案もおこなっています。

また、以下のように管理会社でありながら、家賃滞納保証や原状回復保証が管理プランに標準完備されているため、さまざまなリスクにも備えられます。

賃貸管理会社へ依頼する場合の手数量相場は家賃の5%ですが、弊社の「総合管理プラン」の管理委託料は3%です。

また、賃貸オーナーさまの状況に応じて、柔軟にプランをお選びいただけます。

物件の管理や、リスクにどう備えるかご検討中の方は、ぜひ弊社へご相談ください。

6. まとめ

この記事では、マンションを貸した場合に儲かるケース・儲からないケースやシミュレーション方法を解説しました。最後にまとめをご覧ください。

【マンションを貸して儲かるケース・儲からないケース】

| 儲かるケース |

|

|---|---|

| 儲からないケース |

|

【マンションを貸した場合にいくら儲けられるかシミュレーションする手順】

- STEP1.マンションの家賃相場を調べる

- STEP2.マンションを貸した場合にかかる費用を出す

- STEP3.シミュレーションをおこなう

マンションを貸して儲けるためには、儲かるケースに当てはまるかを確認し、いくら儲けられるのかをシミュレーションしてから決めることが大切です。

また、マンションを貸し出す場合は、客付力があり保証が充実している管理会社を利用し、利益を最大化しましょう。

コメント