「物件の劣化が激しい…リフォーム費用って全部経費で落とせるのかな?できるだけ一回で計上したいけど実際どうなんだろう」

「空室対策のためにリフォームを考えているけど、どんな風に経費に計上するのか判断が難しそう…。リフォーム内容よって細かく決められているのか知りたい!」

何年も賃貸に出していた物件は、いずれ劣化していきます。

今いる入居者に満足してもらうため、これから住む人を呼び込むためにもリフォームを考えたとき、費用の経費計上方法について頭を悩ませる賃貸オーナーは多いでしょう。

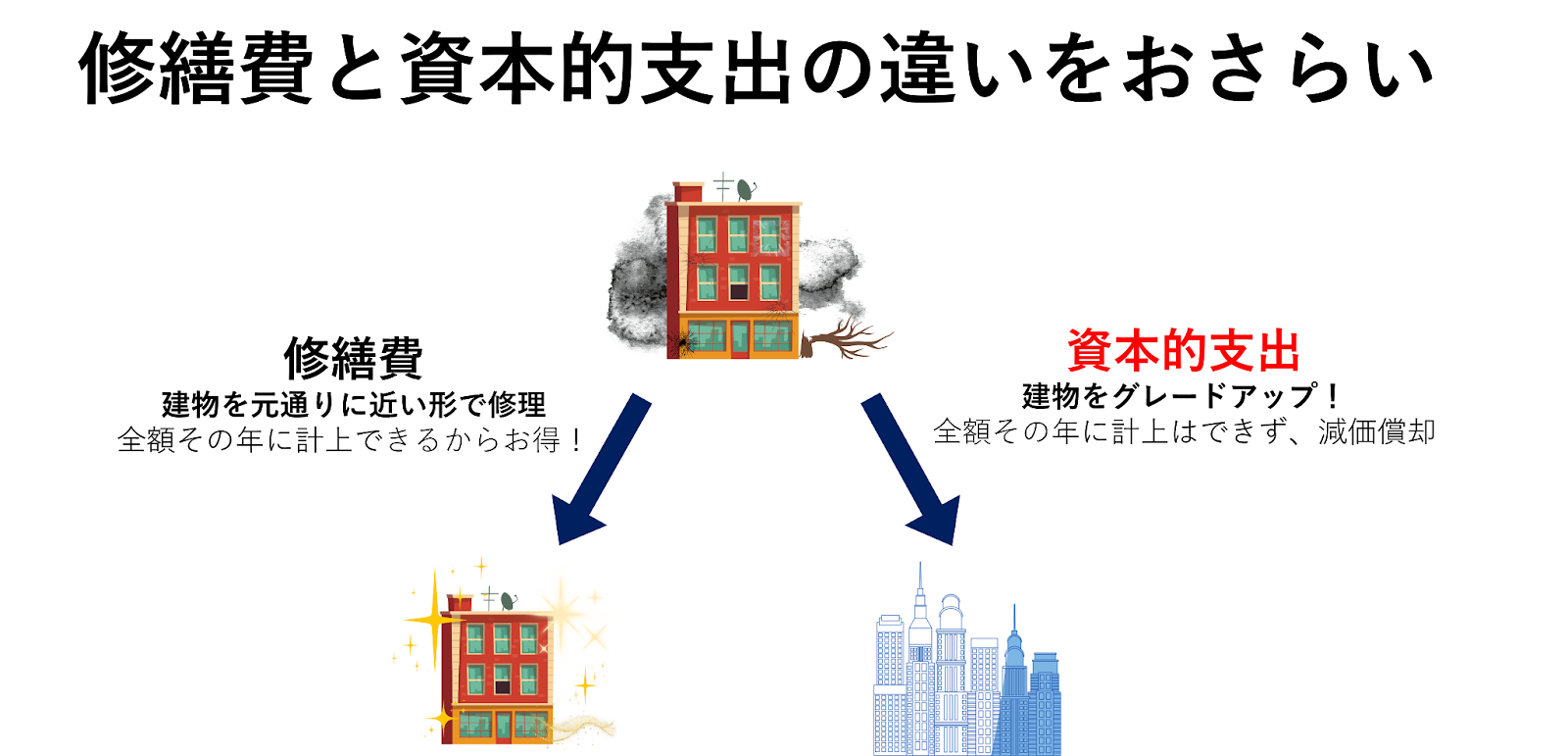

賃貸経営においてリフォーム費用を経費するときは、修繕費と資本的支出があります。

修繕費に該当すればその年に経費として計上できますが、資本的支出となれば何年かにわたり、減価償却していくこととなります。

「じゃあ修繕費にして一気に経費を計上すればメリットが大きいよね!」と感じる方もなかにはいるかもしれません。

しかし、安易に判断してしまえば税務調査において指摘を受けるでしょう。

結果的に、追徴となる可能性が高まります。

リフォーム費用の経費計上には正確な判断が欠かせないのです。

とはいえリフォーム費用が修繕費と資本的支出のどちらとなるか、判断は容易ではありません。

そこで本記事ではまず、リフォーム費用をいつ経費にできるのか、判断チャートを用意しました。

加えて、よくあるリフォーム費用の計上例を9つ用意しましたので、これからおこなうリフォームが修繕費と資本的支出のどちらに該当するのかイメージできます。

2-1.外壁塗装

2-2.クロスの張り替え

2-3.ユニットバスの取替

2-4.3点ユニットバスをセパレートに変更

2-5.床暖房の投入

2-6.キッチン取替

2-7.間取り変更

2-8.屋上防水工事

2-9.トイレを和式から洋式へ変更

本記事では、税理士提携で賃貸管理サポートをおこなっている、ルーム・スタイルだからこそお伝えできる、リフォーム費用の経費計上方法についてお伝えしていきます。

| 本記事からわかること |

|---|

|

また、税務調査に備えて準備すべきことまでお伝えしますので、安心して確定申告をおこなえるようになります。

ぜひ本記事を最後までお読みになり、リフォーム費用の経費計上方法について、理解を深めていきましょう。

税理士と提携して、確定申告までサポートしているルーム・スタイルの賃貸管理について詳しく知りたい方は「年間入居率98%・平均入居1ヶ月の客付け!賃貸管理でルーム・スタイルが選ばれる15の理由」を参考にしてみてくださいね。

目次

- 1.リフォーム費用はいつ経費にできる?判断チャート

- 1-1.修繕費の場合|その年に一括で経費計上

- 1-2.資本的支出の場合|複数年にわたって経費計上

- 2.よくあるリフォーム費用の経費計上例

- 2-1.外壁塗装

- 2-2.クロスの張り替え

- 2-3.ユニットバスの取替

- 2-4.3点ユニットバスをセパレートに変更

- 2-5.床暖房の投入

- 2-6.キッチン取替

- 2-7.間取り変更

- 2-8.屋上防水工事

- 2-9.トイレを和式から洋式へ変更

- 3.リフォーム費用を正しく経費計上するには書類の準備が大切

- 3-1.見積もり明細書の内容をチェックする

- 3-2.リフォーム前後の写真をきちんと残す

- 4.専門知識なしでのリフォームの経費計上は、正解を見極めるのが難しい

- 5. ルーム・スタイルは、税理士と提携した賃貸管理で確定申告までもサポート

- 6.リフォーム費用を経費に計上するときのよくあるQ&A

- 4-1.リフォーム後に賃貸経営する場合の経費は修繕費と資本的支出のどっち?

- 4-2.リフォーム費用がどうしても資本的支出と修繕費の判断がつかない!どっちにすべき?

- 4-3.リフォーム費用を資本的支出に計上するとキャッシュフローが悪化するっていうけど本当?

- 5.まとめ

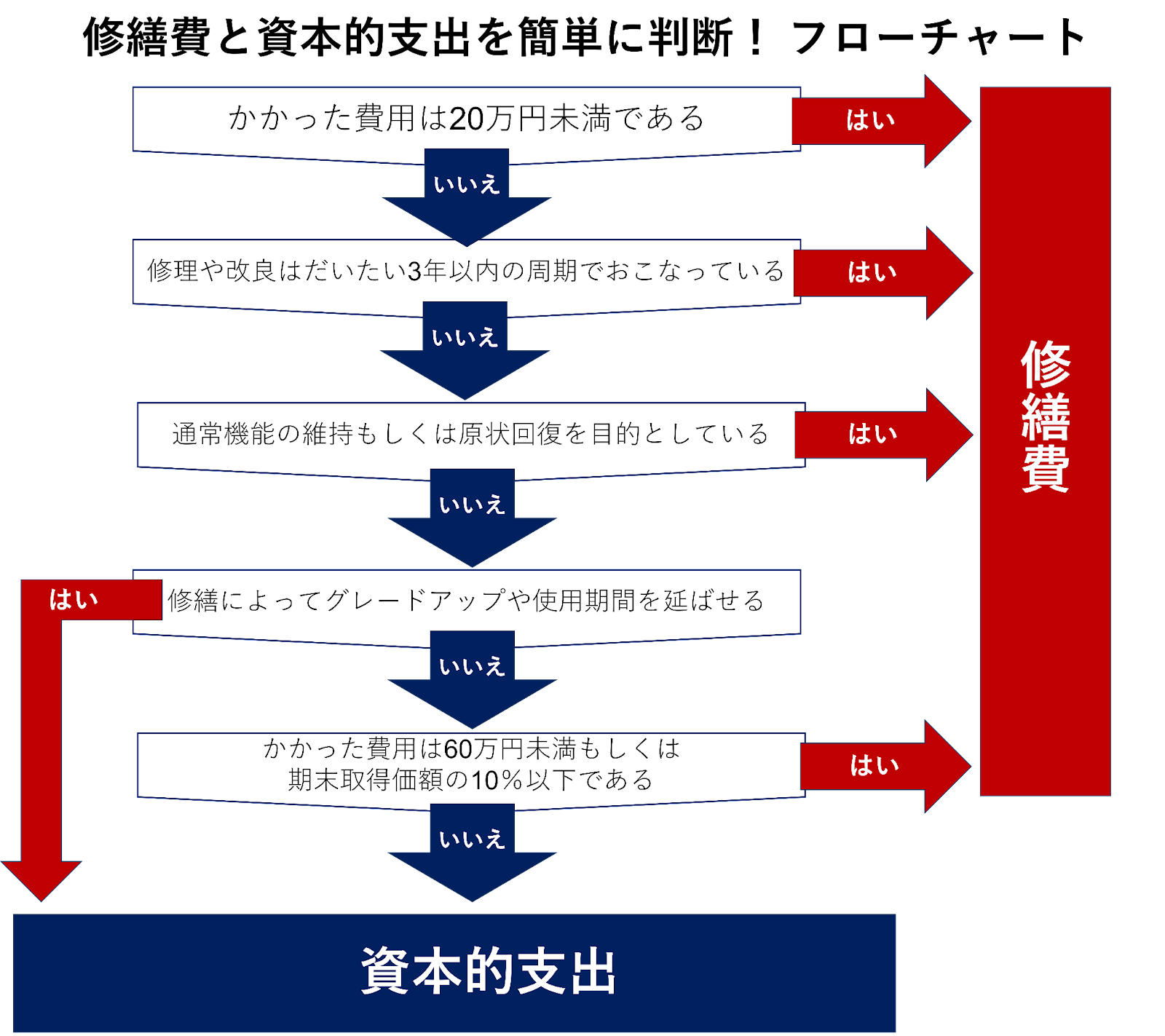

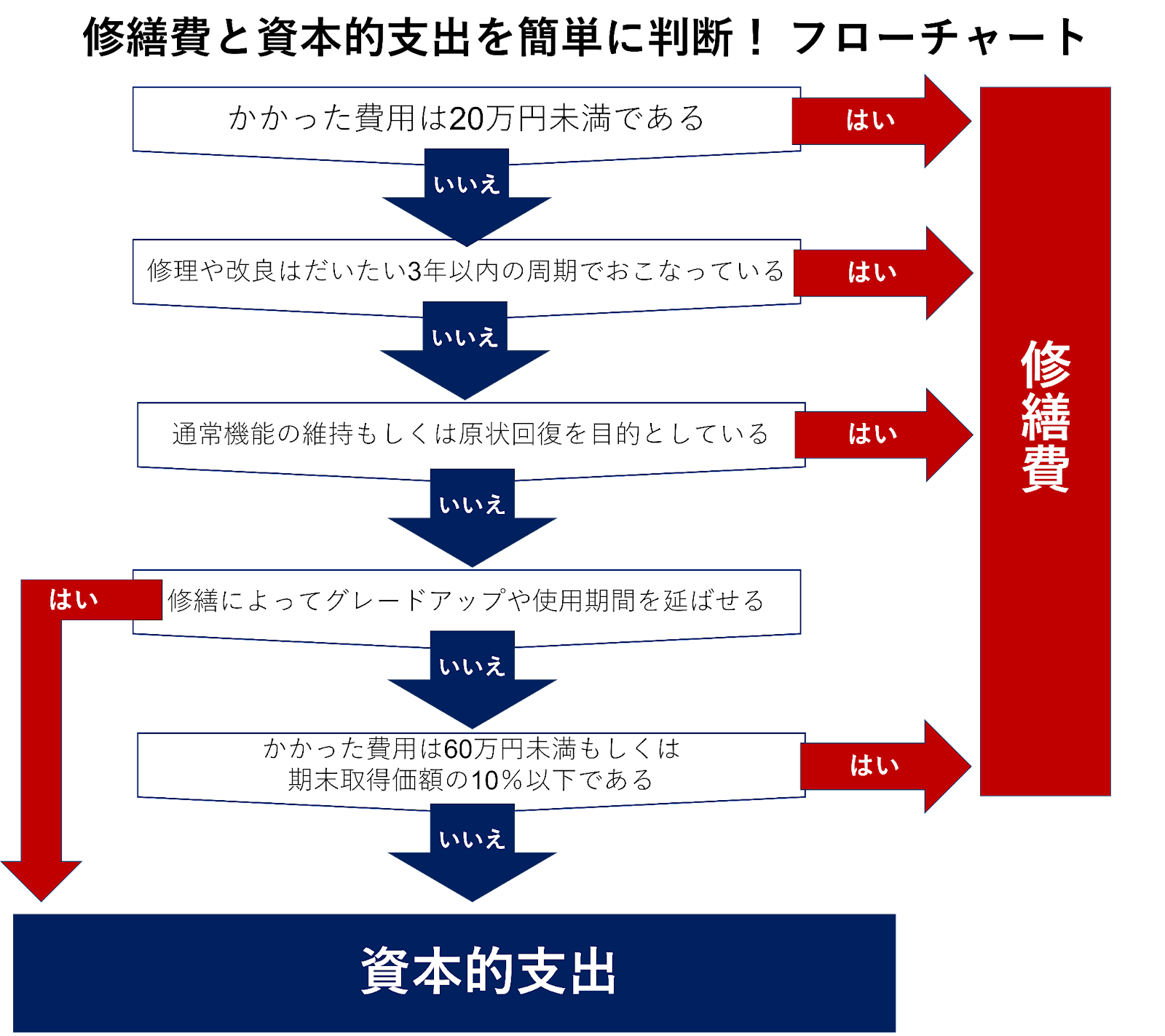

1.リフォーム費用はいつ経費にできる?判断チャート

リフォーム費用は経費になるものの、修繕費になるか、資本的支出になるかによって計上できる時期が異なります。

以下のフローチャートをもとに、まずはリフォーム費用がどちらに該当するかチェックしてみましょう。

修繕費と資本的支出への詳細な判断方法については、以下の記事にて詳しくお伝えしていますので、ご覧ください。

合わせて読みたい

ここからは、修繕費と資本的支出の計上時期について、詳しくお伝えしていきます。

1-1.修繕費の場合|その年に一括で経費計上

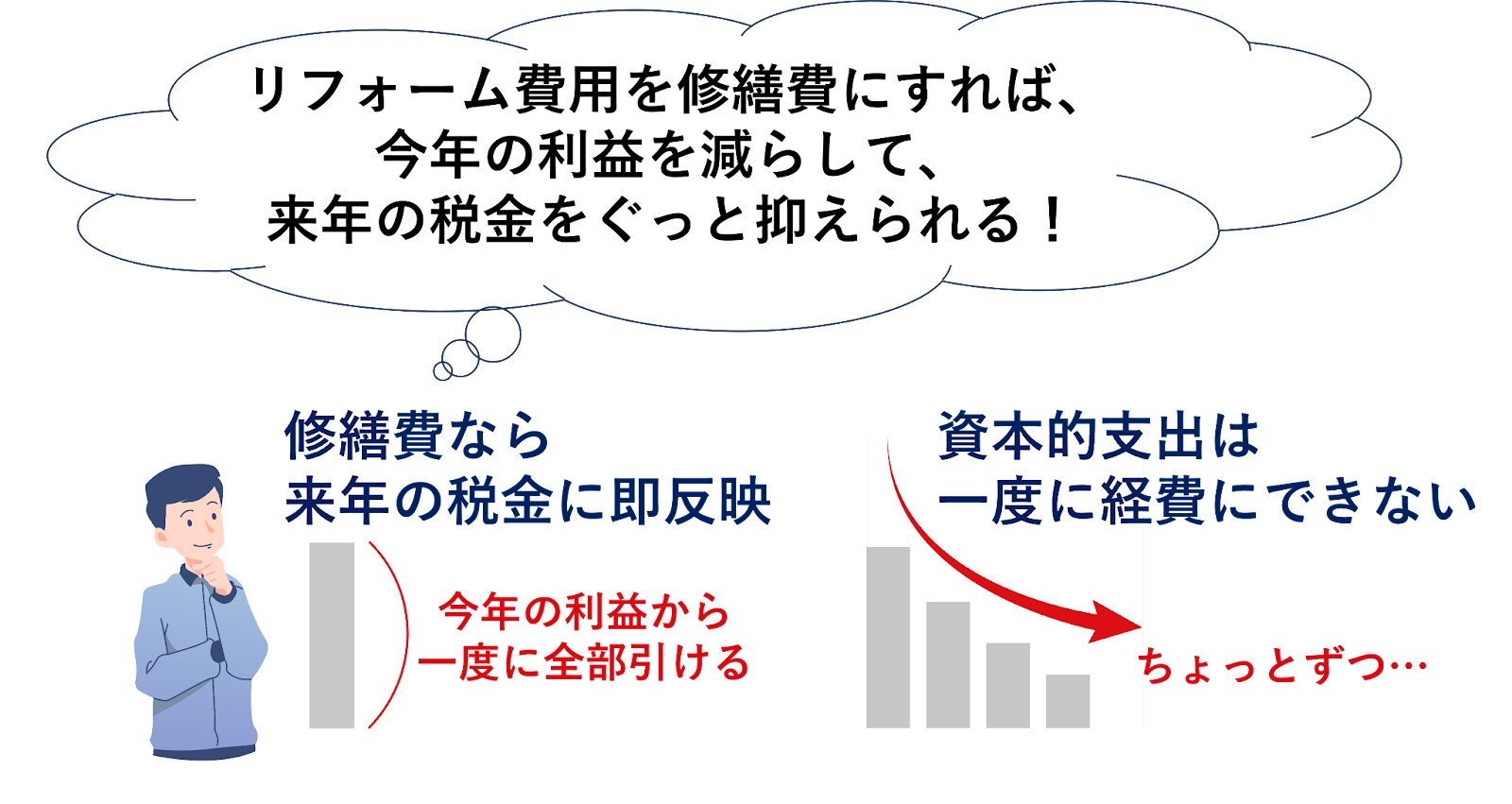

故障や劣化をもとに戻す原状回復のためにかかった費用を修繕費といい、リフォームした年に一括で経費計上できます。

修繕費には以下のような例が挙げられ、台風や地震など、自然災害によって壊れた箇所をリフォームする場合も該当します。

| 修繕費に該当する例 |

|---|

|

ただし、修繕費への計上時期はリフォームの契約日ではなく、完了した日となるので注意してください。

事業年度の末日までにリフォームが完了したか否かは、税務調査におけるチェックポイントとなるので、知っておきましょう。

1-2.資本的支出の場合|複数年にわたって経費計上

リフォーム費用が資本的支出に該当する場合は、一括で経費計上できず、複数年に分けます。

使用期間が延びたり、より価値が高まったりした場合にかかったリフォーム費用を資本的支出といいます。

もとに戻すのではなく、以下のように現状よりも良くするためのリフォームですね。

| 資本的支出に該当する例 |

|---|

|

資本的支出に該当する場合は、耐用年数に応じて減価償却をおこないます。

仮に10年間の耐用年数であれば、10年間費用計上し続けるとイメージすればわかりやすいでしょう。

トータルで支払う経費は変わらない

修繕費と資本的支出のどちらに計上しても、トータルで支払う経費は変わりません。

しかし税金は、資本的支出のほうが高くなります。

資本的支出では数年にわたってリフォーム費用を計上するため、修繕費と比較して利益が高くなり、算出される税金も上がるからです。

とはいえ利益が高いと、客観的には経営が順調であると感じますよね。

ゆえに資本的支出による経費計上は、銀行からの融資を受けやすくなる面もあると知っておきましょう。

2.よくあるリフォーム費用の経費計上例

リフォーム費用をいつ経費計上できるのかについて、修繕費と資本的支出に分けてお伝えしました。

では実際にどのように判断していくのか具体的におわかりいただくために、ここからはよくあるリフォーム費用の経費計上例を9つ紹介していきます。

2-1.外壁塗装

2-2.クロスの張り替え

2-3.ユニットバスの取替

2-4.3点ユニットバスをセパレートに変更

2-5.床暖房の投入

2-6.キッチン取替

2-7.間取り変更

2-8.屋上防水工事

2-9.トイレを和式から洋式へ変更

順番に見ていきましょう。

2-1.外壁塗装

外壁塗装は破損や汚れのある箇所を新築時の状態に戻す工事のため、基本的に修繕費に計上しますが、以下のように内容によって資本的支出となります。

| 経費計上方法 | リフォーム内容 |

|---|---|

| 修繕費 |

|

| 資本的支出 |

|

ただし、グレードの高い製品の使用が、すべて資本的支出に該当するとは限らないことも知っておいてください。

H1年10月6日の裁決事例が参考になり、より上質な塗料を用いた外装工事費用の計上方法について裁判がおこなわれたときに、修繕費に該当すると判断されました。

(出典:国税不服審判所「鉄筋コンクリート造り店舗共同住宅の外壁等の補修工事に要した金員は修繕費に当たるとした事例」)

このケースでは、修繕が必要な箇所において高品質な塗料を使用しなければ、リフォームが難しい状態でした。

一見グレードが上がれば資本的支出のように思えますが、建物の維持に必要であり、修復において必要な塗料であることから特別なものとは判断されず、修繕費であると見なされたのです。

もちろん見た目重視でグレードの高い塗料を使用した場合は、リフォーム費用を資本的支出に経費計上することになるので注意しましょう。

リフォームに使用される塗料の種類や工法について、賃貸オーナーが深い知識をもっていることは多くありません。

しかし、場合によっては10年以上も耐用年数が延長することもあります。

施工方法や使用する塗料は費用の計上方法に関わるため、事前に施工業者と施工内容の確認をしておくことが大切です。

2-2.クロスの張り替え

クロスの張り替えにおいては、国税庁より「修繕費として損金の額に算入して差し支えありません」と明言されています。(出典:国税庁「アパートの壁紙の張替費用」)

理由としては、クロスの張り替えは一般的な維持管理の範囲内であり、原状回復のための費用だからです。

ただし、以下のケースでは、資本的支出に該当します。

| 資本的支出に該当する例 |

|

用途変更とは、これまでと異なる活用方法で物件を利用する場合です。

たとえば賃貸から倉庫業へ事業変更する場合のクロスの張り替え費用は、資本的支出です。

また「この家に住みたい!」と感じさせるような建物の価値を高める場合や、より長持ちするようクロスの張り替えは資本的支出に計上します。

以下の表に修繕費と資本的支出、それぞれに該当する例を挙げたので参考にしてください。

| 資本的支出に該当するケース | クロスの張り替えが資本的支出に該当する例 |

|---|---|

| 用途変更 |

|

| 部屋の価値UP |

|

| 耐久性UP |

|

クロスの張り替え費用は修繕費としての計上が前提ですが、上記のようなケースでは資本的支出であると判断される場合があるので、知っておきましょう。

2-3.ユニットバスの取替

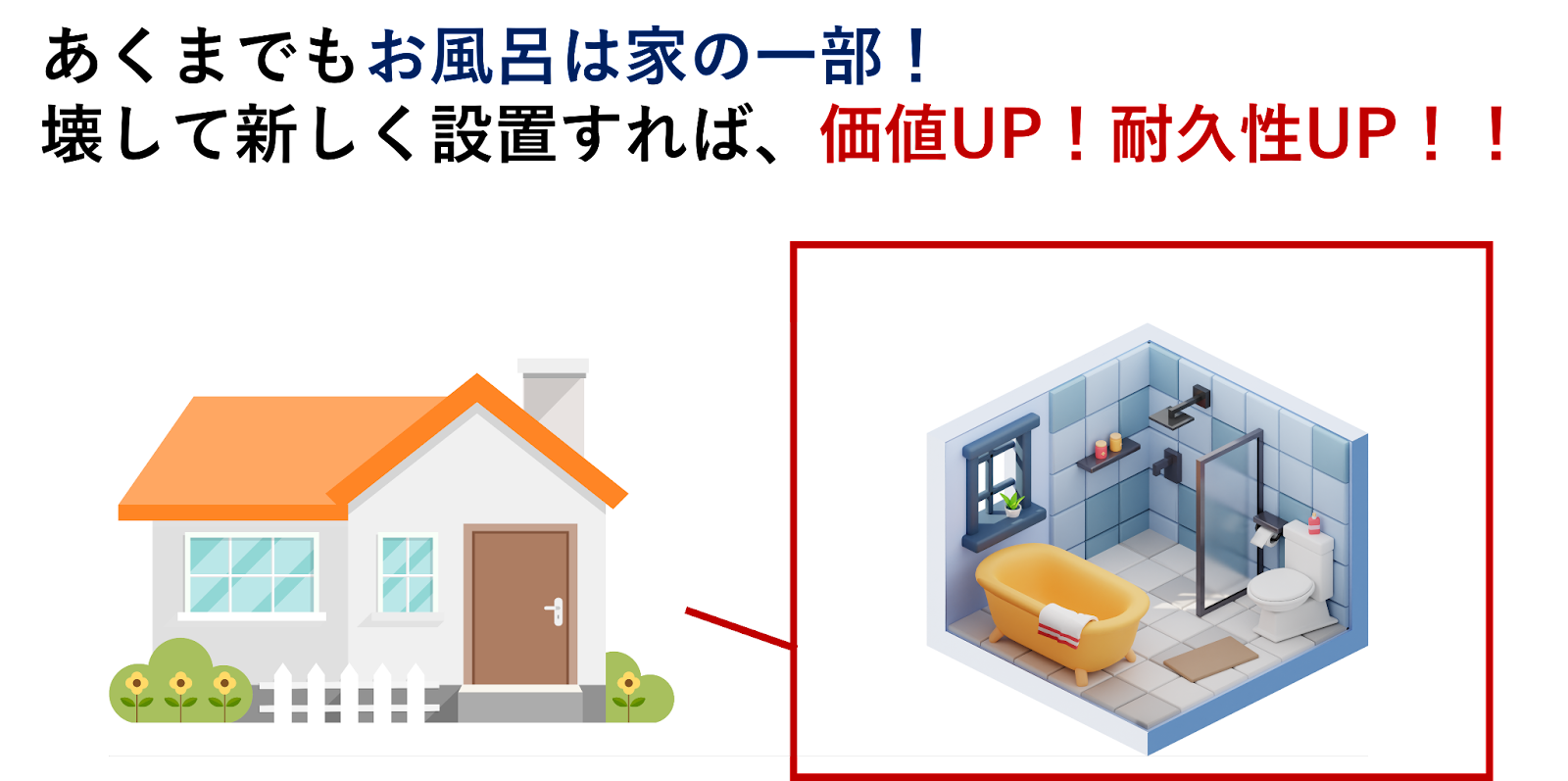

ユニットバスの取替え工事にかかるリフォーム費用は、修繕費ではなく資本的支出です。

資本的支出と経費計上される理由は、平成26年4月21日の裁決事例が参考になります。

この事例では、賃貸マンションのリフォームにおいてユニットバスの取替費用を修繕費で計上したところ、税務調査によって資本的支出であると指摘されました。

裁判がおこなわれた結果、ユニットバスは建物の一部であり、交換することによって建物の価値を高め、耐久性を増すと判断されています。(出典:国税不服審判所「平成26年4月21日裁決」)

つまり建物を形成していた部分を一部取り壊して廃棄するとともに、新たに設置したため、価値と耐久性が向上したという判決が下されたのです。

また、ユニットバスは建物の一部であることから耐用年数も建物と同じになります。

通常ユニットバス単体であれば15年程度の耐用年数ですが、経費計上にあたって木造の場合は22年、RCであれば47年となるので合わせて知っておきましょう。

2-4.3点ユニットバスをセパレートに変更

3点ユニットバスを間仕切りで仕切る程度であれば修繕費として計上できます。

完全に洗面台・お風呂・トイレを分離する場合は、資本的支出に該当します。

お風呂を壊して新たに取り替えることで、建物の価値や耐久性が高まるからです。

これは、トイレの取替においても同様です。

加えて、3点ユニットバスをセパレートにすると、利便性が向上します。

3点ユニットバスのある部屋に住んでいると、以下のような悩みを抱える方が多いでしょう。

- ゆっくりお湯につかれない

- 洗面所に置いたトイレットペーパーやタオルなどの小物がしける

- 浴槽の外で体を洗えない

- 入浴中に周囲が濡れないか気になる

しかしセパレートにすることで、このような悩みを抱えることがなくなり、入居者にとってより魅力的な物件となります。

お風呂やトイレなどを完全に分離する大掛かりリフォームは、建物の価値や耐久性を高めるので、資本的支出に計上しましょう。

2-5.床暖房の投入

床暖房を投入すると建物に新たな付加価値を与えることになるので、資本的支出に計上します。

耐用年数に関しては「床の内部だから、床暖は建物の一部として計算?」と考える方もいらっしゃるかもしれません。

しかし床暖房は建物ではなく光熱費に関わる設備のため、「建物付属設備」となります。

そのためリフォームで床暖設置する場合は、資本的支出として計上のうえ、13年の耐用年数で減価償却しましょう。

2-6.キッチン取替

キッチンの取替工事は、システムキッチンの場合は資本的支出、流し台が独立しているタイプは修繕費として計上してください。

システムキッチンの取替工事が資本的支出となる理由については、ユニットバスのケースと同じく平成26年4月21日の裁決が参考になり、建物の一部と見なされるためです。

(出典:国税不服審判所(平成26年4月21日裁決))

建物との密着度の高いシステムキッチンは、ガスや給湯などあらゆる設備と合わせ、初めて機能する設備であり、容易に切り離せるものではありません。

壊して新しいものに取り替えることで、建物の価値を高めて耐久性を上げるとされました。

また、流し台が独立しているタイプを新しい流し台に交換する場合は修繕費として計上できますが、システムキッチンに入れ替えると利便性が良くなります。

そのため、流し台が独立しているタイプからシステムキッチンへ変更した場合も、資本的支出となることを知っておきましょう。

2-7.間取り変更

間取りの変更は、資本的支出に計上します。

たとえば仕切りの壁を撤去する比較的容易な工事から、水回りの移動や物件全体をスケルトンリフォームする大がかりな工事まで、間取り変更の内容はさまざまです。

間取りを変更することで室内の動線がよくなれば、入居者の利便性が上がります。

日当たりや風通しを考慮した間取りにできれば、建物の魅力を高められるでしょう。

間取り変更は原状回復ではなく、これまでとまったく異なる新たな価値を生み出すことになるため、資本的支出になります。

2-8.屋上防水工事

雨漏りを防ぐ屋上の防水工事は多くの場合、修繕費に計上します。

たとえば、以下のようなもとの状態に戻す工事は修繕費となります。

| 修繕費に該当する例 |

|

瓦の交換や板金を打ち直して劣化部分を直す工事は、建物の維持や原状回復の範囲内として、修繕費に計上します。

ただし以下のように、屋上の防水工事のなかには、資本的支出に該当するケースもあるので知っておいてください。

| 資本的支出に該当する例 |

|

修理によって耐久性を高めるほか、高機能な材料を採用するなどして、もとの屋根より良くしてしまう工事費用は資本的支出に該当します。

また、合わせて建物の修理をおこなった場合も、資本的支出となるので知っておきましょう。

2-9.トイレを和式から洋式へ変更

トイレを和式から洋式へ変更する場合は、資本的支出に該当します。

理由としては、給排水設備の変更や間仕切りの改修などが含まれる大がかりな工事となり、古い間取りを刷新することで建物の価値や質の向上につながるからです。

足腰の弱い方や、小さなお子様のいる家庭であれば、一般的に和式より洋式を好むでしょう。

また臭いや衛生面・掃除のしやすさなどを考えたときに、洋式の方が機能的に優れています。

和式から洋式トイレに変更した場合は原状回復や機能維持の範囲を超え、建物の質や価値が高まるので、資本的支出に計上します。

3.リフォーム費用を正しく経費計上するには書類の準備が大切

ここまで、リフォーム費用について、修繕費と資本的支出のどちらに経費計上するのか例を挙げながら解説しました。

実際にリフォーム費用を経費計上にするときは税務調査に備え、しっかり書類を準備しておかなければなりません。

そこで正しく経費計上するために、以下2つの準備を怠らないようにしましょう。

| リフォーム費用を正しく経費計上するポイント |

|

順番に解説します。

3-1.見積もり明細書の内容をチェックする

リフォーム費用の見積もり明細の内容をチェックして、できるだけ詳細に書かれているか確認してください。

理由は修繕費として計上したリフォーム費用について、資本的支出ではないかと指摘を受けた場合に、以下についてきちんと説明できるからです。

- 原状回復のためのリフォームであること

- 資産の価値を増額させるためのリフォーム費用ではないこと

税務調査において、ただ「工事代金一式」と書いてあるだけであれば、かかった費用を修繕費と資本的支出のどちらに計上すべきか正しく判断ができかねません。

リフォーム内容が明らかに修繕費であったとしても、税務調査によって否認され資本的支出となれば、一括でその年に経費計上できず減価償却していくこととなります。

リフォーム工事の明細はできるだけ詳細に記載してもらうよう施工業者へ依頼して、修繕費部分と資本的支出部分を明確にしましょう。

3-2.リフォーム前後の写真をきちんと残す

リフォーム前後の写真をしっかり残しておくことで、どのように修繕されたかを調査員へ視覚的に伝えられます。

文字のみの明細だけでは、修繕費と資本的支出のどちらになるのか判断できないケースがあります。

このとき、リフォーム前後の写真があれば、調査員にとってもどのようなリフォームがおこなわれたのかイメージしやすいでしょう。

税務調査において争点になったとき、はっきりと説明しやすくなるため、リフォーム前後の写真をきちんと残してください。

4.専門知識なしでのリフォームの経費計上は、正解を見極めるのが難しい

ここまで、オーナーがご自身でおこなえる経費計上のノウハウについてお伝えしてきました。

もちろんご自身でもしっかりと経費計上をおこない、確定申告をしていれば問題はない場合がほとんどです。

記事の前半でお伝えした、単純な「修繕費」と物件の資産価値を高めるための「資本的支出」の線引きが難しく知識なしでは間違えて申告してしまうリスクがあります。

「リフォームに必要な経費だし、他のものと同様に経費計上しても問題ないだろう」

たとえ、オーナー自身がそのように考えていても、税務署などの専門家の目からみると、経費計上が認められない場合もあるのです。

そのような場合は、申告後に修正申告をする羽目になり、負担する税金の再計算がおこなわれ、結果として支払う税金が増えてしまう可能性もあります。

また、すべての経費を一括で経費計上する場合と、複数年に跨いで経費計上する場合で、どちらの方がメリットがあるのかの見極め大変です。

とくに、より大規模なリフォームになった場合は、発生する経費の金額も高額になりがちなので慎重に判断しなければいけません。

ただでさえ、ご自身で確定申告をしようと考えると大変ですが、家賃収入を得ているオーナーのリフォームの経費計上は普段よりも気を遣わなければいけません。

少しでも節税するためにも、「自分でなんとかなるだろう」と考えて確定申告するよりも、税理士や税金関係に強い賃貸管理会社などのサポートを活用する方法もあると覚えておきましょう。

5. ルーム・スタイルは、税理士と提携した賃貸管理で確定申告までもサポート

少しでも節税を意識した賃貸管理をおこないたい方は、日頃から税理士と提携した賃貸管理をおこなっている、私たちルーム・スタイルにお任せください。

もちろん、オーナー様ご自身で節税を意識した賃貸管理はおこなえますが、専門家の知見が入ることで節税効果をより高めることができます。

- クラウドサービス「Owners Style」を使って、確定申告に必要な書類を管理

- 提携税理士と一緒に、不安な確定申告時期も一緒にサポート

- 不動産を有効活用した節税対策をご提案

たとえば、オーナーが利用できるクラウドサービスOwners Styleでは、Webとアプリの両方から、収益報告や確定申告に必要な書類をご覧いただけます。

税金関係の法律やルールなどは、常に新しくなっていくので、ご自身だけですべてを理解しようとすると途方もない時間が必要になってしまいますよね。

少しでもオーナー様ご自身の税負担を軽くするためにも、税理士と提携してオーナー様をサポートしていけるルーム・スタイルの賃貸管理をご検討下さい。

また、税理士以外にも他の専門家とも連携しているので、オーナー様のニーズに柔軟い対応していけます。

さまざまな専門家と提携することで、オーナー様の頭を悩ませる確定申告はもちろんのこと、いつか発生する相続問題などに向けての準備もおこなえます。

ただ、物件を管理するだけの賃貸管理ではなく、オーナー様の不動産資産を最大限まで有効活用し、長い目で見た節税対策をしていくためにも、ルーム・スタイルの賃貸管理がおすすめです。

まずは、お気軽に無料相談をご利用ください。

6.リフォーム費用を経費に計上するときのよくあるQ&A

最後は、リフォーム費用を経費計上するときに疑問を感じやすいケースについて、お答えしていきます。

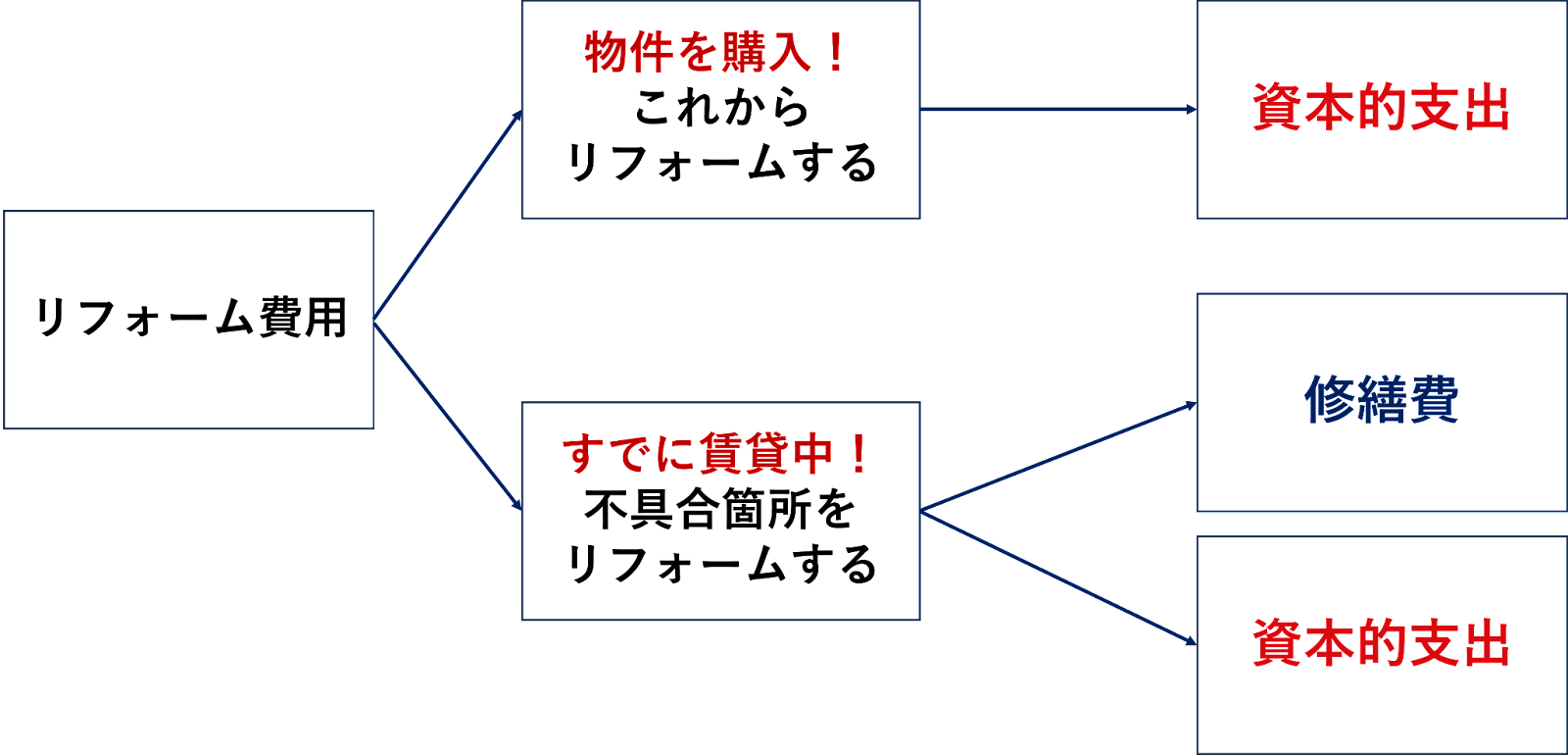

4-1.リフォーム後に賃貸経営する場合の経費は修繕費と資本的支出のどっち?

資本的支出に該当します。

リフォーム費用は、事業を開始して初めて修繕費と資本的支出に分けられます。

そのためリフォーム後に賃貸を始める場合は、原状回復や建物の維持などの修繕費に該当するリフォーム費用であっても、資本的支出です。

注意点として、空室募集を始めたからといって、賃貸を開始したとはいえません。

建物が完成して、入居者がいつでも入れる状態を「事業を開始している状態」といいます。

まだリフォームが済んでおらず、入居できる状態でなければ事業を開始しているとはいえないので、資本的支出に計上すると理解しておきましょう。

4-2.リフォーム費用がどうしても資本的支出と修繕費の判断がつかない!どっちにすべき?

どうしても判断できないときは、資本的支出に計上しておく方が安心です。

本来資本的支出にすべき経費を修繕費として計上した場合に、税務調査によって指摘され、過少申告加算税を徴収されてしまう可能性があるからです。

とはいえ、無理な自己判断自体おすすめはできませんので、税理士への相談が最適な選択といえるでしょう。

4-3.リフォーム費用を資本的支出に計上するとキャッシュフローが悪化するっていうけど本当?

本当です!

リフォーム費用が資本的支出に該当することで、税金が上がるためです。

しかし、リフォーム費用の計上方法については自分で選べるものではありません。

賃貸経営をおこなっていると、資本的支出に該当するリフォームをおこない空室対策につなげるケースは多々あります。

そのためキャッシュフローが悪くなることを想定したうえで、修繕積立金を準備するといった資金計画をしっかり立てていきましょう。

5.まとめ

リフォーム費用の経費計上方法について、おわかりいただけましたでしょうか?

最後に、リフォーム費用を経費計上する方法について、まとめていきます。

◎リフォーム費用をいつ経費にできるかは、以下のように経費計上方法によって異なります。

- 修繕費の場合|その年に一括で経費計上

- 資本的支出の場合|複数年にわたって経費計上

修繕費と資本的支出のどちらに該当するかについては、以下の判断チャートをもとにご確認ください。

◎リフォーム費用を正しく経費計上するために、以下2つの準備を怠らないようにしましょう。

| リフォーム費用を正しく経費計上するポイント |

|

本記事があなたの物件のリフォームにおいて、経費計上方法の参考になれば幸いです。

コメント