「マンションの外壁を補修したけど、これって修繕費と資本的支出どっちに計上すべきだろう?」「修繕にかかった費用の計上方法がわからない! 税務署から否認されたら困る…」

賃貸経営をおこなっていると外壁のひび割れや壁紙の張り替えなど、修繕を必要とする場面は多々あります。

しかしいざ費用を計上するとなると、修繕費と資本的支出のどちらに該当するのかわからないという方は多いでしょう。

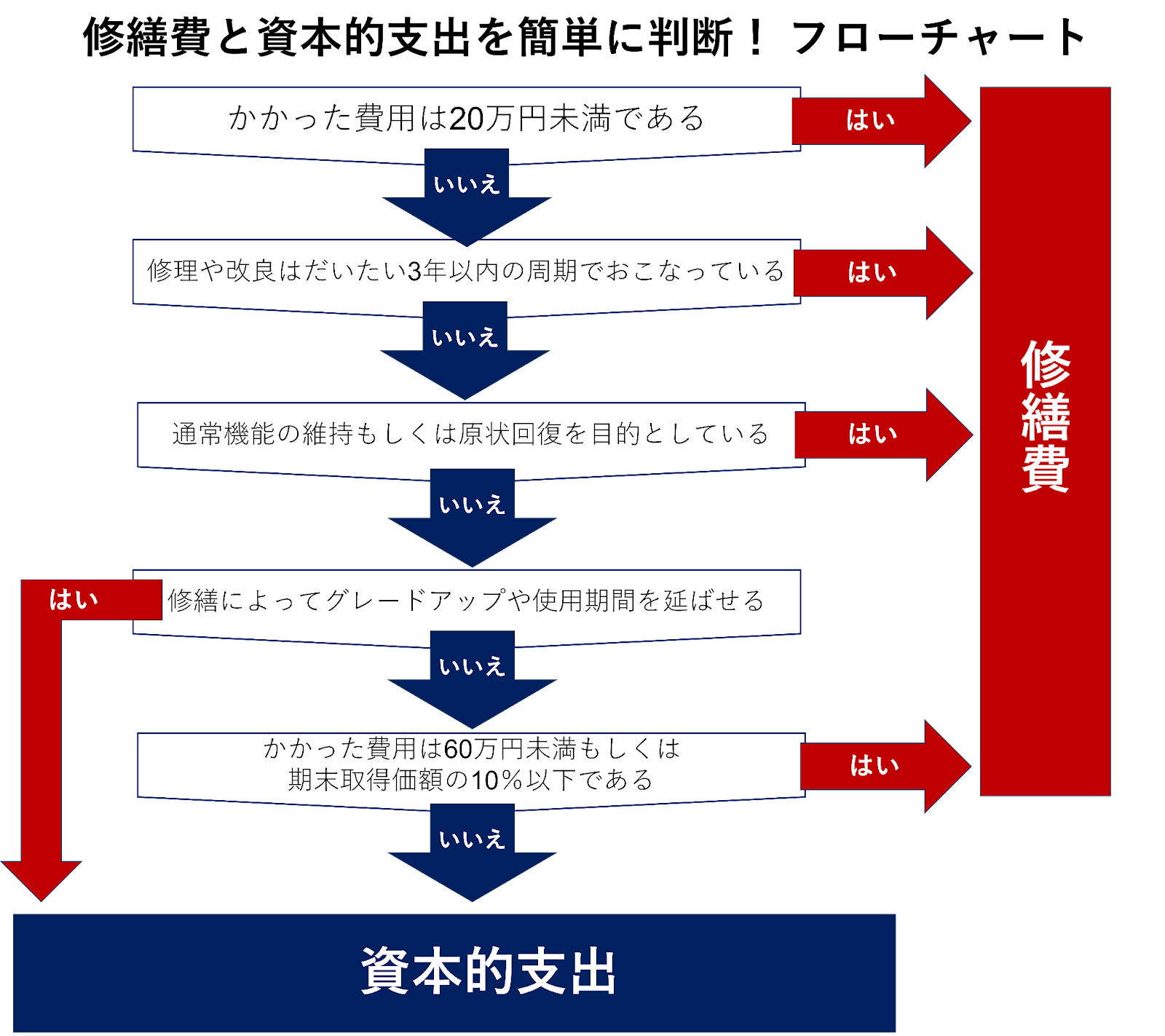

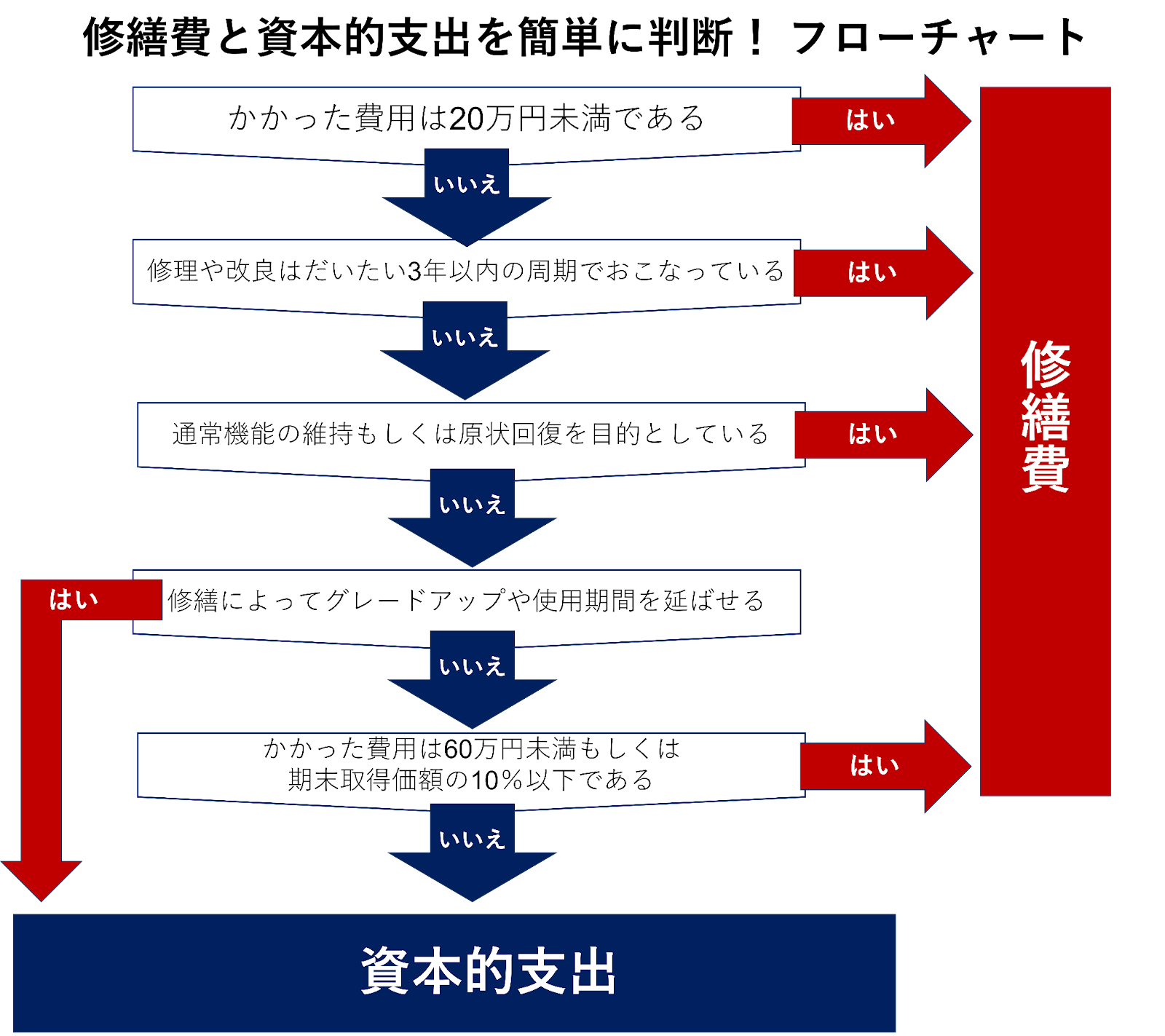

修繕費と資本的支出は、以下のフローチャートを見ながら判断すると簡単に計上できます。

修繕費と資本的支出のどちらにすべきかは、固定資産の修繕にかかった費用や周期・目的などをもとに判断していきます。

フローチャートに沿って答えていくと、5分もあれば修繕費と資本的支出のどちらに計上すべきか判断可能です。

とはいえ、フローチャートに沿って進めたとしても、なかには判断が難しいケースがあります。

計上方法の判断を間違ってしまえば、税務署から否認されて追徴課税となる可能性もあるので注意が必要です。

そこで本記事では、修繕費と資本的支出のどちらにすべきか判断方法に迷ったときに、参考にしていただけるよう5つの事例も一緒に紹介します。

| 絶対迷わない!よくある5つの事例を細かく解説 |

|---|

|

本記事を最後まで読めば、修繕にかかった費用を修繕費と資本的支出のどちらに計上すべきか、短時間で判断できます。

さらに計上方法が判断できたあとも、会計処理の仕方から押さえておきたいポイントまでお伝えしますので、安心して確定申告を迎えられます。

修繕費と資本的支出の判断に迷った際や、会計処理に不安がある方には、丁寧にサポートいたします。お気軽にご相談ください。

| 本記事からわかること |

|---|

|

ぜひ本記事を最後までご覧になり、修繕費と資本的支出への理解を深めてください。

目次

- 1. 修繕費と資本的支出どちらに該当するの?フローチャートで簡単に判断!

- 1-1. かかった費用は20万円未満である

- 1-2. 修理や改良はだいたい3年以内の周期でおこなっている

- 1-3. 通常機能の維持もしくは原状回復を目的としている

- 1-4. 修繕によってグレードアップや使用期間を延ばせる

- 1-5. かかった費用は60万円未満もしくは前期末取得価額の10%以下である

- 2. こんなときはどう判断するの?修繕費or資本的支出の判断事例

- 2-1.Q1.塗装工事の場合|修繕費に計上が一般的! 目的が判断のポイント

- 2-2.Q2.壁紙の張り替えの場合|基本的に全額が修繕費! ただし用途変更は資本的支出

- 2-3.Q3.建物の設備変更|軽微な修繕以外の多くは資本的支出

- 2-4.Q4.ソフトウェアのアップデートの場合|外的要因は修繕費に計上!ほかはフローチャートどおり

- 2-5.Q5.修繕積立金の場合|修繕費になる! ただしタイミングは工事完了後

- 3. 修繕費と資本的支出を判断できたら会計処理をしよう

- 3-1. 修繕費の場合の会計処理

- 3-2. 資本的支出の場合の会計処理

- 4. 修繕費と資本的支出を計上するときに確認するポイント

- 4-1. 修繕の前後の写真を撮っておく

- 4-2. 契約書や納品書などへの表記に気を配る

- 5. まとめ

1. 修繕費と資本的支出どちらに該当するの?フローチャートで簡単に判断!

所有物件の修繕に支払った費用を計上するとき、以下のフローチャートを確認すると、修繕費と資本的支出のどちらに該当するのかすぐにわかります。

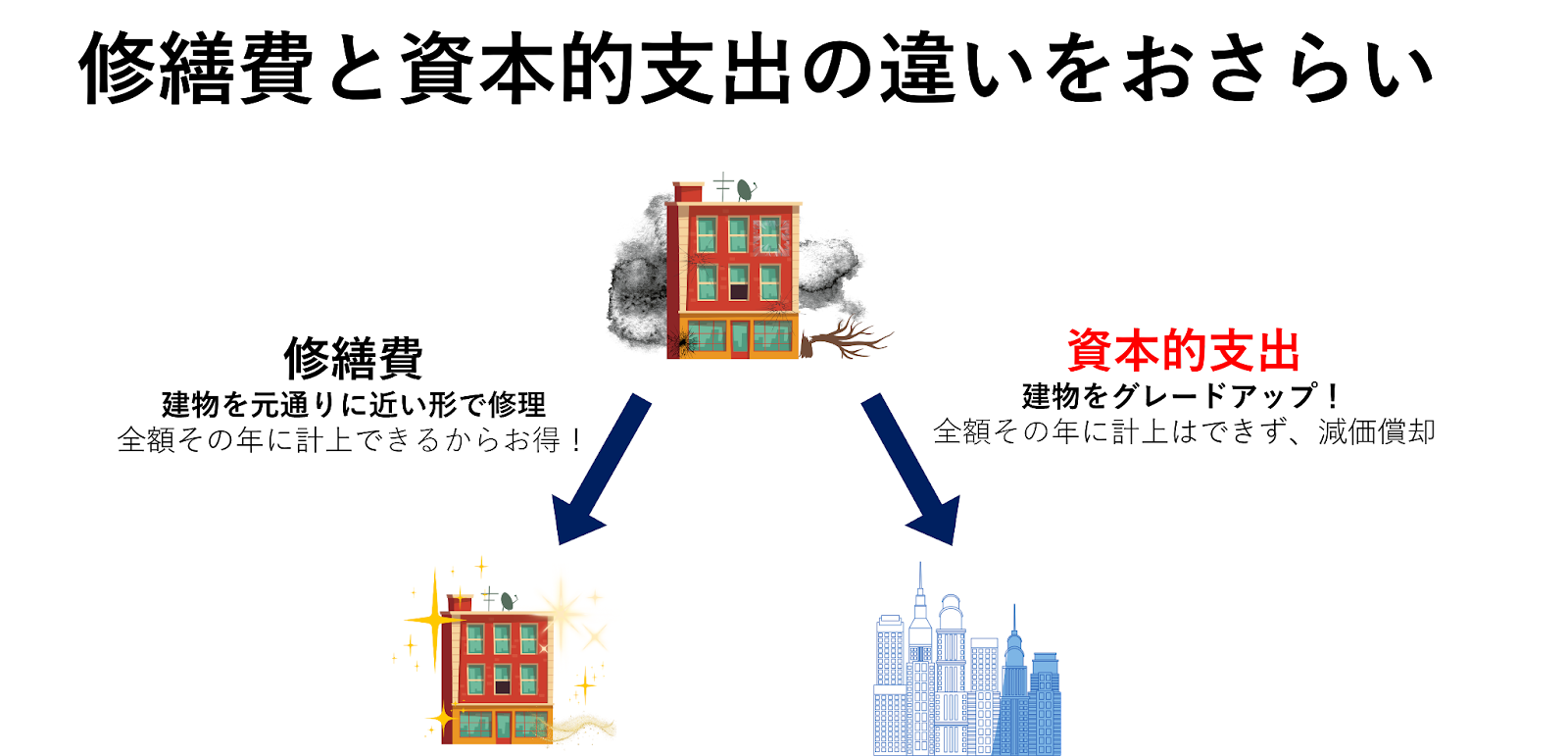

また前提として、以下の修繕費と資本的支出の違いもあわせて理解しておきましょう。

|

次の項目から、フローチャートの項目について一つひとつ、順番に解説していきます。

1-1. かかった費用は20万円未満である

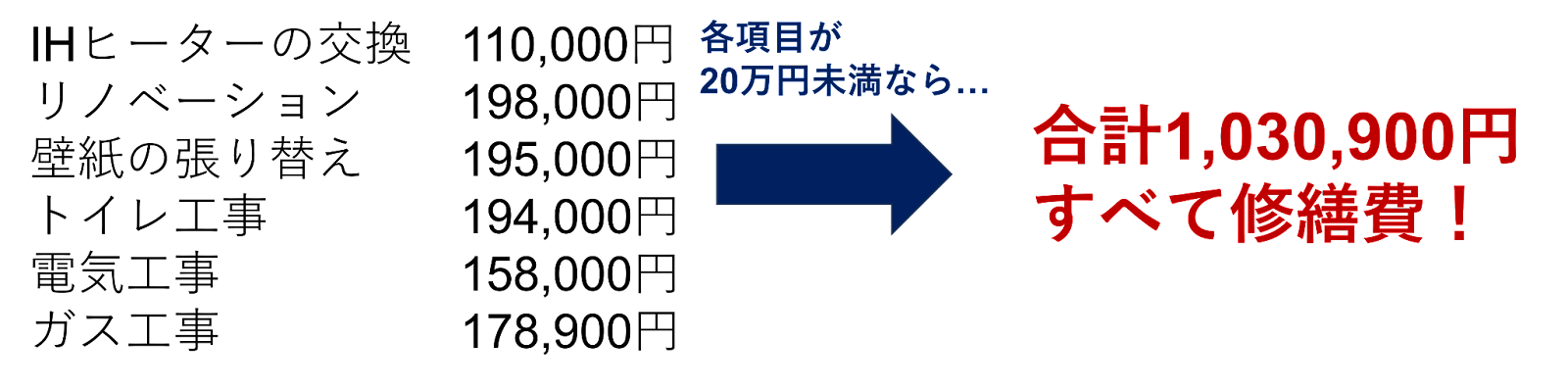

20万円に満たない修繕費用は国税庁より「少額又は周期の短い費用」とされ、すべて修繕費に計上します。(出典:国税庁「第8節 資本的支出と修繕費」)

以下のように、たとえ修繕にかかった費用の合計が100万円を超えたとしても、各工事の金額が20万円未満であれば修繕費として計上が可能です。

修繕にかかった費用が20万円以上であれば、フローチャートの次の項目へ進みます。

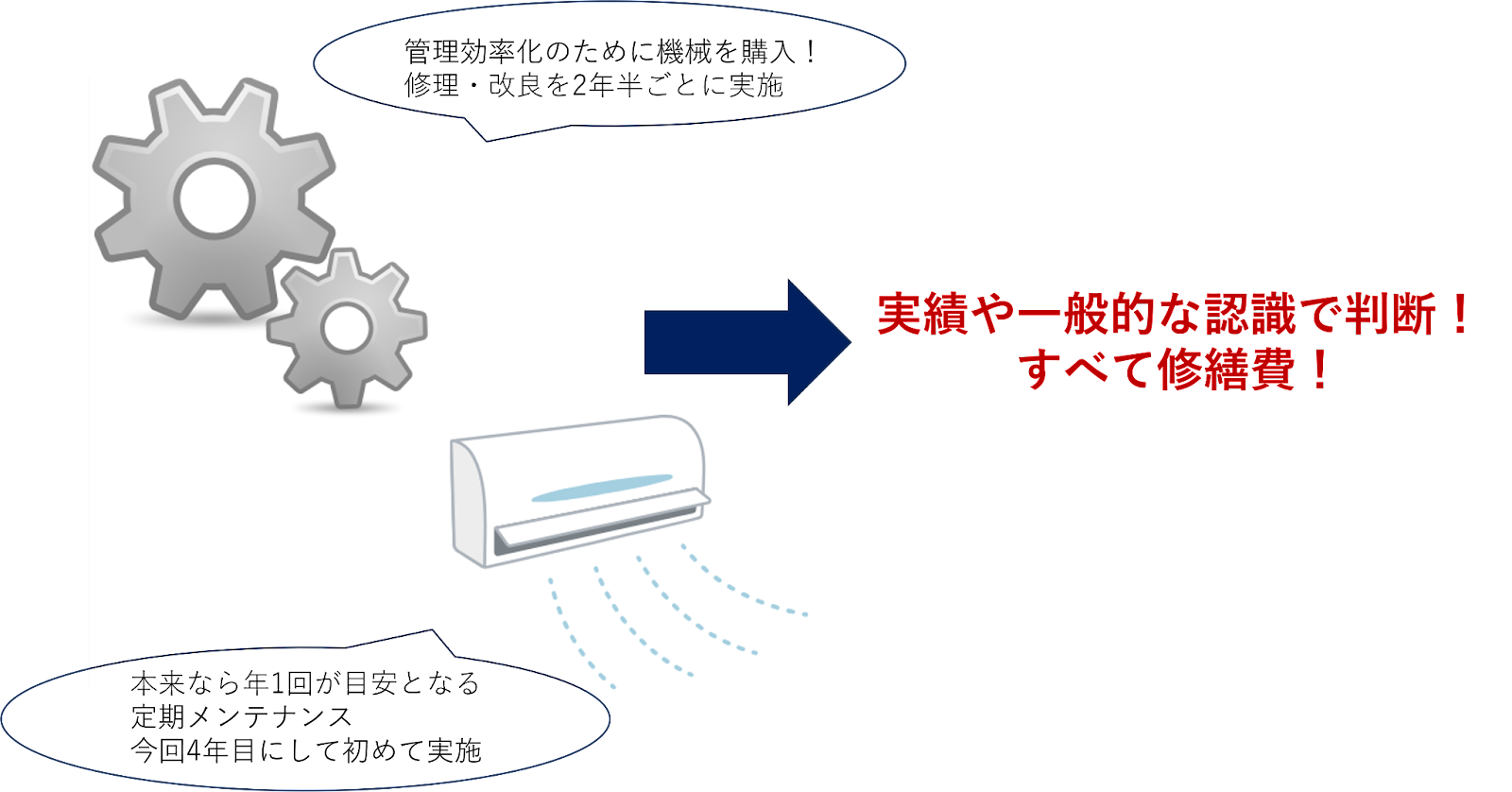

1-2. 修理や改良はだいたい3年以内の周期でおこなっている

修理や改良を3年という短い周期でおこなっている場合は、国税庁より「少額又は周期の短い費用」とされ、修繕費に計上します。(出典:国税庁「第8節 資本的支出と修繕費」)

「3年以内」という期間は厳密ではなく、一般的な認識やこれまでの実績を振り返った大体の期間でかまいません。

また、本来3年以内にやらなければならない修繕を4年目にやってしまった場合でも、「修繕費」に計上して問題ないでしょう。

たとえば、年1回がメンテナンスの目安であるエアコンの場合で考えてみてください。購入後4年以上経ち、はじめて改良をおこなう場合であっても、今回は修繕費となります。

ただし、これが貯水槽の修繕のような本来30年に1回くらいの頻度でおこなわれるものであれば、修繕費にはなりません。

一般的な周期がわからないときは、修理や改良を依頼するときに事業者へ聞いてみてもいいでしょう。

修理や改良の頻度が3年を大幅に上回っている場合は「いいえ」へ進んでください。

1-3. 通常機能の維持もしくは原状回復を目的としている

本来予定されている通常機能の維持、もしくは原状回復を修繕の目的としていれば、修繕費に計上します。

| 通常機能の維持 | 本来予定されている機能を使えるようキープすること |

|---|---|

| 原状回復 | 壊れてしまったとき、本来予定されている機能を元どおり使えるようにすること |

通常機能の維持もしくは、原状回復を修繕の目的としていない場合は、次の項目へ進みます。

1-4. 修繕によってグレードアップや使用期間を延ばせる

以下のように修繕によってグレードアップしたり、使用期間を延ばせたりする場合は資本的支出となります。

ただし修繕によって価値が向上しても、通常機能の維持もしくは原状回復をおこなうときと比較して、費用に大きな差がないケースもありますよね。

この場合、修繕費に計上できるかもしれません。

グレードアップや使用期間の延長とならない場合とともに「いいえ」へ進み、次の項目で最後の判断をしましょう。

1-5. かかった費用は60万円未満もしくは前期末取得価額の10%以下である

すべての金額を確認したときに、修繕にかかった費用が60万円未満であれば修繕費に計上できます。

また、前期未取得価格(固定資産を取得したときの価格+そのあとにかかった資本的支出)の10%以下が修繕にかかった費用である場合も、修繕費となります。

修繕にかかった費用が60万円を超える場合や、前期未取得価格の10%を上回る場合は、資本的支出と判断して計上しましょう。

修繕費と資本的支出の判断に迷った際や、会計処理に不安がある方には、丁寧にサポートいたします。お気軽にご相談ください。

2. こんなときはどう判断するの?修繕費or資本的支出の判断事例

ここまでお伝えしたとおり、修繕費と資本的支出のどちらに該当するかわからないときは、まずフローチャートを見ると判断できます。

しかし、会計処理をしているとさまざまなパターンがあるため、必ずしも計上の仕方に迷わないとはいい切れません。

続いて解説するのは、「こんなときって、修繕費と資本的支出はどう判断するの?」という、よくある疑問に対する5つの判断事例です。

2-1.Q1.塗装工事の場合|修繕費に計上が一般的! 目的が判断のポイント

2-2.Q2.壁紙の張り替えの場合|基本的に全額が修繕費! ただし用途変更は資本的支出

2-3.Q3.建物の設備変更|軽微な修繕以外の多くは資本的支出

順番に見ていきましょう。

2-1.Q1.塗装工事の場合|修繕費に計上が一般的! 目的が判断のポイント

塗装工事の場合は、建物の通常機能の維持のためにおこなわれることがほとんどであるため、基本的には修繕費に該当します。

ただし修繕をおこなう目的によって、資本的支出に計上される場合もあるので、以下の例を見てみましょう。

| 処理方法 | 目的 |

|---|---|

| 修繕費 | ・漏水防止のためにひび割れを補修・建物が老朽化しており、見た目が悪いため色あせや傷を補修・自然災害によって壊れた部分を補修 |

| 資本的支出 | ・キレイな色にしたいと考える塗装・耐久性UPを考えた塗装・豪華でより魅力的な建物にしたいと考える塗装 |

単純に棄損している箇所を補修するだけであれば、修繕費です。

しかし外壁の色を緑からピンクのようなまったく違う色に塗り替えた場合、建物の価値が上がる可能性があるため、資本的支出として計上されます。

また建物にコケや汚れが付きにくい塗料を使って、キレイな状態を長持ちさせたい場合も資本的支出となります。

修繕の目的が建物の維持もしくは価値の向上のどちらに該当するかが、修繕費と資本的支出を判断するポイントです。

2-2.Q2.壁紙の張り替えの場合|基本的に全額が修繕費! ただし用途変更は資本的支出

通常機能の維持や原状回復に該当する壁紙の張り替えは、基本的に全額を修繕費と判断します。

現在の用途における壁紙の張り替えなら、色やデザインを変更したとしても修繕費で問題ありません。

理由は多くの場合、壁紙の張り替えは耐久性や価値の向上につながらないためです。

ただし例外もあり、以下のようなケースでは資本的支出に計上します。

- 用途の変更をおこなった

- 変更した壁紙で部屋の価値が上がった

用途の変更とは、たとえば住居用マンションをオフィス用にするために壁紙を張り替えるケースが挙げられます。

これまでと異なる用途で使用するための壁紙の張り替えは、維持のための修繕ではないことや、建物の価値も上がる可能性があるため、資本的支出となるのです。

また、変更した壁紙で部屋の価値が上がった場合とは、以下のような例があります。

| 変更する壁紙 | 資本的支出に該当する理由 |

|---|---|

| 防臭性のある壁紙に変えた | 機能性が上がる |

| 耐火性のある壁紙に張り替えた | 耐久性が上がる |

| 輸入品の高級な壁紙に張り替えた | 価値が上がる |

調査時の判断に委ねられますが、このような壁紙への張り替えは機能性や耐久性・価値の向上につながるとして、資本的支出と判断されるケースがあるので知っておきましょう。

2-3.Q3.建物の設備変更|軽微な修繕以外の多くは資本的支出

建物の設備変更では多くの場合、既存の設備を廃棄して交換を伴うことが多く、建物の価値や機能が向上して資本的支出に該当します。

| 建物の設備変更箇所 | 理由 |

|---|---|

| 間取りの変更・リノベーション | 室内の利便性が上がり、建物の価値が上がる。また新たな設備に入れ替えるので、耐久性が向上する。 |

| キッチンの交換ユニットバスの交換 | 建物の一部と判断され、交換によって価値を高めて耐久性も向上する。 |

| 非常階段やハシゴなどの取付 | 防災機能が高まる。 |

| お風呂に追い焚き機能の追加 | これまでになかった機能が追加され、建物の価値が向上する。 |

| 床材の変更例:和室→フローリング | 一度畳を剥がしてフローリングへ交換しており、原状回復とはいえない。新しく価値を付加しているため、資本的支出となる。ただしオーク材から無垢材など、木材の変更程度なら、修繕費として計上できる。 |

一方エアコンや給湯器をグレードアップせずに、1台20万円以下で交換した場合は、修繕費へ計上できます。

この場合は交換にかかった総額ではなく、1台あたりの費用の計上となるので、把握しておきましょう。

2-4.Q4.ソフトウェアのアップデートの場合|外的要因は修繕費に計上!ほかはフローチャートどおり

システムの維持が外的要因によって必要となるソフトウェアのアップデートは、修繕費に計上します。

外的要因とは、たとえば消費税率の変更やインボイス制度の導入などです。

現状のままでは支障が出る場合に、外的要因によるソフトウェアのアップデートなら、新たな機能が追加されたとしても修繕費として計上可能です。

このほかソフトウェアのアップデートには、以下のようなケースがあるので、費用や目的から判断して計上してください。

| 修繕費用項目の例 | 計上方法 |

|---|---|

| バグの修正機能障害 | 通常機能の維持のため修繕費 |

| タッチパネル式に変更新たな機能を追加 | 操作性や利便性が向上するため資本的支出 |

2-5.Q5.修繕積立金の場合|修繕費になる! ただしタイミングは工事完了後

マンションを賃貸に出している場合や、事務所として使用している場合に支払う修繕積立金は、修繕費として計上してください。

ただし経費に計上するタイミングは、工事が完了したときです。

修繕積立金を支払っている段階では、まだ修繕費として計上できず、積立金として処理する必要があるため注意しましょう。

修繕費と資本的支出の判断に迷った際や、会計処理に不安がある方には、丁寧にサポートいたします。お気軽にご相談ください。

3. 修繕費と資本的支出を判断できたら会計処理をしよう

ここまで、修繕費と資本的支出の判断に迷ったとき、参考にしていただきたい事例を紹介しました。

計上方法を判断できたら、続いて会計処理をおこないます。

修繕費と資本的支出、それぞれの処理方法を見ていきましょう。

3-1. 修繕費の場合の会計処理

修繕費の会計処理は非常にシンプルで、以下のようになります。

【例:10万円で壁紙の張り替えを依頼して、普通預金から振り込んだ場合】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 修繕費 | 10万円 | 普通預金 | 10万円 |

3-2. 資本的支出の場合の会計処理

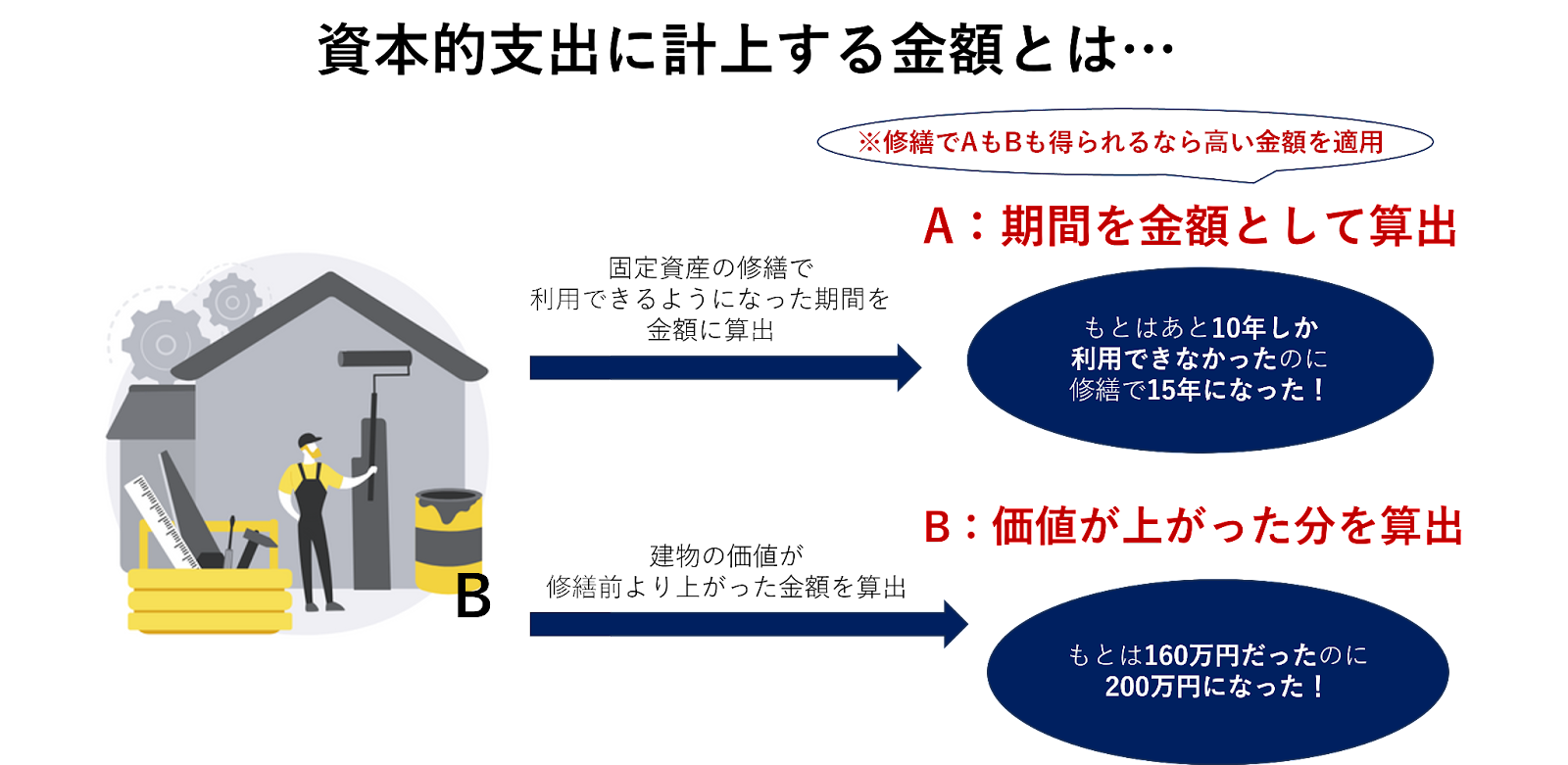

資本的支出の会計処理は、修繕にかかった費用や建物の残存耐用年数・延長した耐用年数などを区分けしていきます。

資本的支出には、修繕によって延長された耐用年数分に値する金額(A)と、価額を増加させる部分の金額(B)があります。

修繕によってどちらにも効果が及べば、金額が多いほうが適用されるので、把握しておきましょう。

今回は建物の使用可能年数と価値のどちらも向上させた場合を例として、計上方法を見ていきます。

【例:100万円で外壁の塗り替えを依頼した場合】

- 修繕をしなかったら残りの利用年数はあと10年。このときの建物の価額は160万円。

- 修繕をすると使用可能年数は15年に延長。建物の価額は200万円に増加

A:【修繕によって延長された耐用年数分に値する金額の計算方法】

| 計算式 |

|---|

| 修繕にかかった金額×(修繕後の使用可能年数-修繕しなかったときの残存使用可能年数)÷修繕後の使用可能年数 |

例をもとに計算すると、100万円×15年-10年 15年=33万円

B:【価額を増加させる部分の金額の計算方法】

| 計算式 |

|---|

| 修繕した場合の建物の価額-修繕しなかったときの建物の価額 |

例をもとに計算すると、200万円-160万円=40万円

A:30万円とB:40万円を比較したとき、資本的支出は金額の高いBの40万円となり、建物として記載するため以下のように計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建物 | 40万円 | 普通預金 | 100万円 |

| 修繕費 | 60万円 | | |

修繕費と資本的支出の判断に迷った際や、会計処理に不安がある方には、丁寧にサポートいたします。お気軽にご相談ください。

4. 修繕費と資本的支出を計上するときに確認するポイント

最後は修繕費と資本的支出を計上するときに押さえておきたいポイントについて、以下2つお伝えします。

- 修繕の前後の写真を撮っておく

- 契約書や納品書などへの表記に気を配る

順番に解説します。

4-1. 修繕の前後の写真を撮っておく

修繕前後の写真を撮っておくと、税務調査がおこなわれたときに冷静かつ適切に対処できます。

税務調査では、修繕内容を具体的に説明しなければなりません。

このとき文字が羅列された書類だけでは調査官に修繕内容を正しく理解してもらえず、間違った解釈から計上方法を指摘されて損をすることもあります。

しかし写真によって修繕前後を詳細に説明できれば、税務官から早く適切に判断してもらえます。

修繕をおこなうときは、修繕前後の写真を必ず撮っておきましょう。

4-2. 契約書や納品書などへの表記に気を配る

契約書や納品書などへ以下のような表記があると、資本的支出と判断される可能性が高まります。

- 用途変更

- 付加機能

- 改造

- 改装

- 性能向上

修繕にかかった費用が修繕費と資本的支出のどちらに計上されるかによって、その年の納税額は大きく変動します。

一度計上方法へ疑いをもたれてしまえば、実質的な証明が必要になり、多くの手間がかかります。

たとえ明らかに修繕費であったとしても、契約書や納品書に上記のような表記があれば資本的支出と判断される可能性は否定できません。

契約書や納品書などへの表記は、税務調査をスムーズに済ませるための基本的な準備として気を配ってください。

5. まとめ

修繕費と資本的支出の判断方法について、参考になりましたでしょうか。

最後に、修繕費と資本的支出の判断方法を振り返ってみましょう。

◎修繕費と資本的支出どちらに該当するかは、フローチャートで簡単に判断できます。

◎修繕費と資本的支出を判断後の会計処理の方法は、以下です。

修繕費:シンプルにそのまま記載

【例:10万円で壁紙の張り替えを依頼して、普通預金から振り込んだ場合】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 修繕費 | 10万円 | 普通預金 | 10万円 |

資本的支出:修繕によって延長された耐用年数分に値する金額(A)と、価額を増加させる部分の金額(B)があり、どちらにも効果が及べば金額の高いほうを資本的支出に適用する。

A:【修繕によって延長された耐用年数分に値する金額の計算方法】

| 計算式 |

|---|

| 修繕にかかった金額×(修繕後の使用可能年数-修繕しなかったときの残存使用可能年数)÷修繕後の使用可能年数 |

B:【価額を増加させる部分の金額の計算方法】

| 計算式 |

|---|

| 修繕した場合の建物の価額-修繕しなかったときの建物の価額 |

◎修繕費と資本的支出を計上するときに確認するポイントは、以下2つです。

- 修繕の前後の写真を撮っておく

- 契約書や納品書などへの表記に気を配る

修繕費と資本的支出の判断へお悩みの方にとって、本記事が参考になれば幸いです。

コメント