不動産を所有されている人の中には、固定資産税がどのように算出されているのか疑問に思っている方もいるのではないでしょうか。固定資産税の算出は「固定資産税評価額」という基準を用いて行われますが、この評価額は自治体ごとに異なります。固定資産税について正確に理解していない方や、これから不動産投資を考えている方は、まず固定資産評価額についての正しい知識を持つことが重要です。

この記事では、固定資産評価額とは何か、意味・調べ方や確認のポイント、注意点も含めてわかりやすく解説します。また、今決定されている固定資産税評価額が適切なのかどうかも含め、きちんと確認しておきましょう。

所有する不動産の税負担にお悩みの方には、弊社にて現状の確認や適正額の再評価をサポートいたします。お気軽にご相談ください。

| この記事で分かること |

|---|

|

目次

- 固定資産税評価額の基本を知る

- 固定資産税評価額が決まる仕組みと計算例

- 土地の評価額は「路線価方式」か「標準宅地比準方式」で決まる

- 建物の評価額は「再建築価格方式」で決まる

- 固定資産評価額の調べ方

- 1.課税明細書で確認する

- 2.固定資産課税台帳を閲覧する

- 3.固定資産評価証明書を取得する

- 固定資産税評価額を下げる方法

- 1.分筆する

- 2.確定測量を行う

- 固定資産税税評価額と相続税評価額のちがい

- 固定資産税評価額の特徴

- 相続税評価額の特徴

- 固定資産税評価額に対する不服申し出の手順

- 1.まずは「縦欄」で近隣の評価額を確認する

- 2.審査申出書を作成・提出する

- 3.不服審査が開始される

- 4.審査結果が通知される

- 5.審査結果に不満があったら

- まとめ

固定資産税評価額の基本を知る

固定資産税評価額は、総務大臣が定めた「固定資産評価基準」に基づき、市区町村によって決定されます。(東京都23区は、東京都が固定資産税評価額を決定。)固定資産税評価額は時価に沿って決まるため、1つ1つの土地や建物に対して管轄する役所の担当部署が確認し、3年ごとに行われる「評価替え」によって見直されています。

そもそも固定資産税とは、毎年1月1日時点で不動産を所有している登記名義人に課せられる税金のことです。融資を組んでマイホームを購入した人の中には、住宅ローン控除が適用されている期間中は、その還付金を固定資産税に充てようと考えている世帯も多いでしょう。

しかし、投資用として取得した不動産にはこの控除制度が適用されないため、固定資産税は毎年のランニングコストとして組み込んでおかなければなりません。そのため、固定資産税の基礎となる固定資産税評価額についての基本的な理解が必要です。

固定資産税評価額というと「固定資産税だけに関係するもの」といったイメージを持っている人も多いですが、この他にも都市計画税、不動産取得税、登録免許税など、実はさまざまな税金の算出の基準に使われています。

| 固定資産税 | 固定資産税評価額 × 1.4% |

| 都市計画税 | 固定資産税評価額 × 0.3% |

| 不動産取得税 | 固定資産税評価額×4% |

| 登録免許税 | 固定資産税評価額×0.4% |

※上記の数値は標準課税率です。軽減制度などにより、税率は異なる場合があります。

上記の数式にあてはめて算出されるため、これらの税金は不動産の登記名義人の年収などを基に金額が決められているわけではない点は、覚えておきましょう。

固定資産税評価額が決まる仕組みと計算例

固定資産税評価額は、「土地の評価額」と「建物の評価額」に分けて算出されています。東京など地価が上昇している地域では、評価替えにより評価額が引き上げられる可能性があり、それに伴い税負担が増える点にも注意が必要です。市場価格と固定資産評価額は必ずしも一致するわけではないため、両方を比較しながら資産計画を立てることが重要です。

本章では、土地と建物の評価額がどのように決まるのか、その仕組みと計算方法を解説します。

土地の評価額は「路線価方式」か「標準宅地比準方式」で決まる

土地の固定資産税評価額は、その土地が所在する地域や条件に応じて「路線価方式」または「標準宅地比準方式」のいずれかで算定されます。それぞれについて、見ていきましょう。

路線価方式

住宅密集地や市街地など、固定資産税路線価が設定されている地域で採用される方法です。固定資産税路線価とは、主要な道路に面する土地の1平方メートルあたりの価格を指し、市区町村が評価基準として設定します。この方式では、以下の計算式を用いて評価額が算定されます。

路線価方式による計算式

- 固定資産税路線価×土地面積×評価点数=固定資産税評価額

たとえば、固定資産税路線価が1平方メートルあたり15万円の住宅地(土地面積が100平方メートル、評価点数が1.0)の場合、評価額は

標準宅地比準方式

田舎や固定資産税路線価が設定されていない地域で採用される方法です。この方式では、市区町村が評価の基準となる「標準宅地」を選定し、その単価を基準に評価を行います。標準宅地の単価は、対象地域内の代表的な土地の市場価格をもとに算定され、補正率を掛けることで対象土地の特性を反映します。

標準宅地比準方式による計算式

- 標準宅地の単価×土地面積×補正率=固定資産税評価額

たとえば、標準宅地の単価が1平方メートルあたり10万円、対象土地の面積が150平方メートル、補正率が0.8の場合、「

建物の評価額は「再建築価格方式」で決まる

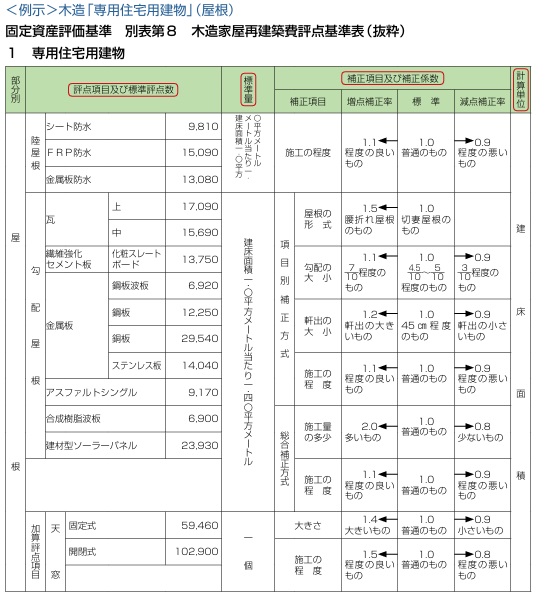

建物の固定資産税評価額は、同じ建物を新築した場合の建築費(再建築費)を基準に算出されます。この再建築費は、建物の規模、構造、仕様、そして使用されている資材の種類を考慮し、内装や外壁などに点数を付け、その合計を1点=1円として計算するのが基本です。その後、築年数や建物の劣化状況に基づき減価修正(補正)が適用され、実際の評価額が算出されます。

減価修正の適用により、評価額が徐々に下がる仕組みとなっているため、新築時をピークに固定資産税の負担は軽減されていきます。ただし、何年経っても、建物の評価額が0になることはありません。建物が残存する限り、2割として評価されるようになっています。

たとえば、外壁にタイルや天然石を使用したり、屋根が瓦や銅板仕上げになっていたりすると、建物の耐久性や美観が高くなるため、再建築費が高く設定されるようです。また、内装に無垢材のフローリングや高級な大理石を使用している場合も同様です。また、設備として床暖房や太陽光発電パネルが備わっていると、再建築費がさらに増加します。

所有する不動産の税負担にお悩みの方には、弊社にて現状の確認や適正額の再評価をサポートいたします。お気軽にご相談ください。

固定資産評価額の調べ方

本章では、固定資産評価額の代表的な調べ方を3つ紹介します。

ただし、不動産ポータルサイトなどに掲載されている第三者が所有する物件の購入を検討されている方は、本章の方法では固定資産税評価額を確認することができません。その場合は、物件情報を掲載している不動産会社に問い合わせてみてください。また、新築でこれから物件を建てようとしている方も同様です。

1.課税明細書で確認する

すでに不動産を取得している人は、毎年春頃に登記名義人の住所宛に「固定資産税の納税通知書」が届きます。この通知書には「課税明細書」が同封されていますので、こちらで確認することが可能です。

課税明細書に記載されている「価格」欄の金額が、固定資産税評価額に該当します。

2.固定資産課税台帳を閲覧する

万が一課税明細書を紛失してしまっても、役所の固定資産課税台帳を閲覧して確認する方法があります。固定資産税台帳は、市区町村が固定資産税を課税するために管理している公的な記録簿です。土地や建物といった固定資産の情報が詳細に記載されており、課税額の基準を明確にするために作成されています。

閲覧可能者は固定資産税納税者の他に、親族や委任者、納税管理者に限定されます。手続きの仕方としては、不動産の管轄であるエリアの役所にて、固定資産課税台帳の閲覧申請をします。この時、運転免許証やマイナンバーカードなどの身分証明書が必要です。法人の場合、会社謄本や法人登記印が必要になることもあります。また、代理人の場合は委任状も必要です。

3.固定資産評価証明書を取得する

不動産を管轄する役所で、固定資産評価証明書を取得する方法もあります。この証明書にも「固定資産税評価額」が明記されており、通常は「評価額」や「課税標準額」といった項目内に記載されています。担当窓口で固定資産評価証明書の申請書を提出し、身分証明書をもって本人確認と手数料を納付することで入手が可能です。固定資産税台帳と同じように、第三者による取得は本人の委任状が必要になります。

遠方に住んでいる場合は、郵送で取り寄せることも可能です。その際の手続き方法は、各自治体に問い合わせて確認するようにしましょう。

固定資産税評価額を下げる方法

固定資産税評価額を少しでも下げて、税金の負担を減らしたいと考えている人もいるでしょう。少しでも節税できる可能性がある2通りの方法について、以下で解説します。

ただし、これらはデメリットもありますので、総合的なコストを精査して慎重に行う必要があります。

1.分筆する

1つの土地として登記されている不動産を複数の区画に分割し、その評価額を引き下げる手法があります。

固定資産税は、「固定資産税評価額×約1.4%」の式で算出されています。大きな土地が一筆にまとまっていると、利便性の良い土地を基準にしてしまうため、利便性の悪い土地に対しても評価額が高額になってしまうのです。そのため、土地を分筆することで、評価額を下げることができる可能性があります。

ただし、分筆するときは、調査費用や測量費用、登記費用などさまざまな負担があるため、本当に必要なのかどうかをしっかり確認するようにしてください。

2.確定測量を行う

登記簿の面積よりも実際の土地が小さい場合、確定測量を行うことも有効です。

代々引き継いできた土地の場合は、登記簿の面積が誤っているケースがあります。実測値を元にしているため、役所に申し出ることで見直ししてもらえる可能性も出てきます。

ただし、こちらも同様に測量費用や登記費用などが発生しますので、小さな土地や、もともと固定資産税が安い土地、数年後に売却を検討している土地で行うのは得策ではありません。

また、必ずしも下がるわけではなく、固定資産税評価額が高くなってしまうこともあるので、注意しておきましょう。

所有する不動産の税負担にお悩みの方には、弊社にて現状の確認や適正額の再評価をサポートいたします。お気軽にご相談ください。

固定資産税税評価額と相続税評価額のちがい

不動産の評価額には「固定資産税評価額」と「相続税評価額」という2つの異なる基準があります。これらは似たように見えますが、利用目的や算定基準が異なるため、具体的な金額や適用の場面が大きく異なります。それぞれのちがいについて、明確にしておきましょう。

固定資産税評価額の特徴

固定資産税評価額は、市区町村が固定資産税や都市計画税を課税するために算定する金額です。この評価額は、総務大臣が定めた「固定資産評価基準」に基づき、土地や建物の特徴を考慮して算出されます。評価額は公示価格の約70%程度とされるのが一般的で、不動産の所有者が毎年納める固定資産税の基準となります。

- 主な利用目的: 固定資産税、都市計画税の算出

- 評価基準: 公示価格の約70%

- 算定主体: 市区町村

- 更新頻度: 3年ごとの「評価替え」

相続税評価額の特徴

相続税評価額は、相続税や贈与税を計算する際に使用される不動産の評価額です。この評価額は国税庁が定めた路線価や倍率方式をもとに計算されます。相続税評価額は公示価格の約80%程度とされることが多く、固定資産税評価額よりも高めになる傾向があります。

- 主な利用目的: 相続税、贈与税の算出

- 評価基準: 公示価格の約80%(路線価や倍率方式を適用)

- 算定主体: 国税庁(路線価の設定)

- 更新頻度: 毎年更新される

所有する不動産の税負担にお悩みの方には、弊社にて現状の確認や適正額の再評価をサポートいたします。お気軽にご相談ください。

固定資産税評価額に対する不服申し出の手順

固定資産税評価額に納得できない場合、納税者は固定資産評価審査委員会に不服を申し出ることが可能です。申し出が受理されると、固定資産税評価額における不服審査がスタートし、公正かつ迅速に結果が出されます。

本章では、固定資産税評価額の妥当性を確認する方法や、実際の不服申し出の手順について解説します。

1.まずは「縦欄」で近隣の評価額を確認する

固定資産税の「縦覧(じゅうらん)」とは、市区町村が固定資産税課税台帳の一部を公開し、誰でも土地や建物の評価額を確認できる制度です。この制度は、固定資産税の公平性を確保する目的で設けられており、自分の不動産が適正に評価されているかを確認するために活用できます。

縦覧の特徴として、委任状などの特別な手続きが不要で、他人が所有する物件の評価額も見ることができます。ただし、確認できるのは評価額や物件の基本的な情報に限られ、所有者の個人情報や課税額の詳細などは閲覧できません。

縦覧が可能な期間は限られており、一般的に毎年4月1日から6月末日まで行われます。この期間を過ぎると閲覧はできなくなるため、確認が必要な場合は早めの手続きをおすすめします。縦覧を利用する際は、市区町村の窓口で申請を行い、対象物件の情報を提示することで閲覧が可能です。

まずは近隣の評価額と比較し、自分が所有する不動産の評価額が適正であるかどうかを確認しましょう。

2.審査申出書を作成・提出する

固定資産税評価額に不服があったら、「審査申出書」を作成して、市区町村の固定資産評価審査委員会に提出します。この申出書には、具体的な不服の内容や理由を記載する必要があります。評価額がどのように固定資産評価基準に合致しないと考えるかを明確にすることで、適正な審査が行われやすくなるでしょう。

申出期間は、固定資産課税台帳への登録が公示された日から納税通知書の交付を受けた日後3か月以内です。この期間内に申請が行われない場合、原則として申立てができなくなりますが、災害やその他正当な理由がある場合には例外が認められることがあります。

3.不服審査が開始される

申立書が受理されると、固定資産評価審査委員会による審査が開始されます。この審査では、対象の固定資産税評価額が「固定資産評価基準」に基づいて適正に算定されているかどうかが検討されます。

- 評価額の算定基準に誤りがないか

- 評価対象物件の情報が正確に反映されているか

- 近隣物件との比較に不整合がないか

審査では以下のようなポイントが確認され、納税者へ追加情報や資料の提出が求められる場合もあります。

4.審査結果が通知される

審査委員会は申立てを受理した日から30日以内に審査結果を決定し、納税者に通知します。審査の結果、固定資産税評価額が不適正であると判断されると、以下の措置が取られます。

- 固定資産課税台帳の価格が修正される

- 必要に応じて課税額が調整される

ただし、土地に関しては税負担の調整措置が適用される場合があり、価格が修正されても課税額に影響が出ないことがあります。この点は事前に理解しておくことが重要です。

5.審査結果に不満があったら

審査結果に納得できない場合、納税者は裁判所に「決定の取消しの訴え」を提起することができます。この手続きは、審査結果を知った日から6か月以内、または審査決定日から1年以内に行う必要があります。

訴えを提起する際には、審査委員会が行った判断が法律や評価基準に反している点を具体的に示す必要があります。不服がある場合は早めの行動を心がけ、必要な情報や書類を準備して適切に対応しましょう。

まとめ

固定資産税評価額は、不動産の税金を計算するための大事な基準です。この記事では、評価額の仕組みや計算方法、確認の仕方、さらに不服申し立ての手順まで詳しく説明しました。評価額は定期的に見直されるため、最新の情報を確認することが重要です。

また、土地や建物ごとに評価額は異なり、地域の特性や評価基準が影響します。評価額をしっかり把握しておくことで、税金負担を適切に管理し、将来の資産計画を立てやすくなります。

もし評価額に納得がいかない場合は、「縦覧」制度を使って周辺の評価額と比べたり、不服申し立てをすることで、より公平な評価を求めることが可能です。固定資産税評価額について正しく理解し、税金の負担を抑える方法を考えることは、不動産を所有する人や投資家にとって大きなメリットになります。

この記事を参考にして、自分が所有する不動産の固定資産税が高いと感じている方は、固定資産税評価額が適正であるかどうか一度確認してみてください。

所有する不動産の税負担にお悩みの方には、弊社にて現状の確認や適正額の再評価をサポートいたします。お気軽にご相談ください。

コメント