不動産投資において収益物件を購入するかどうか、大切な判断基準となるのが「利回り」です。購入に際して利回りが高い物件を探す人が多いですが、果たしてそれが正解なのでしょうか。

この記事では、利回りの概要や計算方法、そして市場における一般的な相場や推移について詳しく解説します。

また、購入すべきかどうかの判断時に押さえておくべき注意点についてもお伝えします。

| 本記事を読んでわかること |

|---|

|

目次

- 不動産投資の「利回り」とは

- 不動産投資の4つの利回りと計算方法

- 1.表面利回り(グロス利回り)

- 2.実質利回り(ネット利回り)

- 3.想定利回り

- 4.現行利回り

- 不動産投資の利回り相場

- 区分マンションの平均利回り

- 一棟アパートの平均利回り

- 一棟マンションの平均利回り

- 不動産投資における利回り・価格の推移

- 区分マンション

- 一棟アパート

- 一棟マンション

- 不動産投資の利回りを判断する際の注意点

- 表面利回りで判断してはいけない

- 購入後の利回りが保証されているわけではない

- 高利回り物件が優良物件とは限らない

- 低利回りでも購入すべき物件の判断ポイント4選

- 将来的な人口動向・エリア需要が高い

- 資産価値・家賃を維持できる

- 自分が求める出口戦略を描ける

- 融資時の銀行評価が高い

- まとめ

不動産投資の「利回り」とは

利回りとは、投資した資金に対してどれだけの収益を得られるかを示す割合です。

不動産投資に置き換えると、

- 投資した資金=物件の購入時にかかった費用

- 得られる収益=1年間の家賃収入

です。

基本的に収益物件を取り扱う不動産ポータルサイトや不動産の広告には、この利回りが明記されています。

不動産投資では「10%を超えると利回りが高い」という世間の声を耳にしますが、利回りが高い物件がすべて「優良物件」ではありません。あくまで収益性を示す判断基準となる数字と捉え、それが適正であるかどうかは自身での精査が必要になります。

不動産投資の4つの利回りと計算方法

不動産投資の利回りには大きく分けて4種類あります。

- 表面利回り(グロス利回り)

- 実質利回り(ネット利回り)

- 想定利回り

- 現行利回り

上記はそれぞれが異なる性質を持っていますが、これから不動産投資を始めようとする方が参考にしてほしいのは「実質利回り」です。

4つの利回りの違いや計算方法を正確に理解することにより、収益物件に対して客観的な判断ができます。

それぞれ具体的に内容や計算方法について見ていきましょう。

1.表面利回り(グロス利回り)

不動産ポータルサイトや不動産広告で明記されているほとんどが、表面利回りです。グロス利回りと呼ばれることもあります。

表面利回りは購入価格と年間家賃収入を用いてとてもシンプルに計算する方法であるため、簡単で初心者でも理解しやすいです。しかし、修繕費・管理委託料などの各種経費や、空室リスク・家賃下落リスクを考慮していないため、運用後の実際の利回りと差が生じます。

計算に必要経費やリスクが含まれていない分、高利回りになりやすいため、ポータルサイトや広告といった集客ツールで用いられやすいです。

表面利回りの計算方法

表面利回りは、以下の計算式で算出します。

表面利回り(%)=年間家賃収入÷購入金額×100

年間家賃収入には、駐車場代や礼金なども含まれます。

たとえば、1,000万円で購入した収益物件を毎月6万円で賃貸する場合、年間家賃収入は72万円です。上記の計算式にあてはめると、「72÷1,000×100=7.2」となり、利回りは7.2%になります。

一見すると良好な値に見えますが、これを基準に購入の判断をしてはいけません。

2.実質利回り(ネット利回り)

実質利回りは、表面利回りに対して、より現実的な投資判断を行うために使用される指標です。ネット利回りとも呼ばれ、実際にかかる経費やリスクを反映させた数値です。

この利回りは、購入後の運用にかかるさまざまなコストを差し引いて計算するため、より現実的な収益性が算出できます。具体的に含めるべきコストは、以下のものです。

また、上記の費用以外にも「空室リスク」や「家賃下落リスク」など起こりうるトラブルまで考慮しておくと、より正確な運用シミュレーションが可能です。

実質利回りの計算方法

実質利回りは、以下の計算式で求めます。

実質利回り(%)=(年間家賃収入 − 年間経費)÷ 購入金額 × 100

たとえば、1,000万円で物件を購入し、年間家賃収入が72万円、年間経費が20万円の場合、「(72−20)÷1,000×100=5.2」となり、利回りは5.2%です。

表面利回りよりも低い数値になりますが、実際の収益性をより正確に反映しています。

3.想定利回り

想定利回りとは「満室状態」と仮定し、将来的な家賃収入や物件の運用状況を予測して算出する利回りです。「満室時想定利回り」とも言い換えられます。

まだ発生していない収入やコストを基に計算するため、不確実性が高いものの、物件購入時に将来的な収益を見込む際の参考にされることが多いです。

たとえば、リフォームを行うことで家賃が上がる場合や、空室が減少することを想定した場合に、この利回りを使用します。

ただし、想定利回りは市場や物件の状況によって、大きく変動する可能性があります。

想定利回りの計算方法

想定利回りは、以下の計算式で算出します。

【想定利回り(%)= 想定年間家賃収入 ÷ 購入金額 × 100】

たとえば、物件を1,000万円で購入し、リフォーム後の想定年間家賃収入が84万円と予測される場合、「84 ÷ 1,000 × 100 = 8.4」となり、想定利回りは8.4%です。想定に基づく数値であるため、現実の利回りとの差が生じることがあります。

ただし、想定利回りの計算式には諸経費が考慮されていません。

(想定年間家賃収入 − 年間経費)÷購入金額×100とすると、より確実性が増すでしょう。

4.現行利回り

現行利回りは、現在の家賃収入や経費を基に、実際の運用状況を反映して算出される利回りです。

表面利回りや想定利回りとは異なり、現在の運用実績に基づくため、より現実的な数値となります。

空室率や家賃の下落リスク、経費なども含めた形で計算されるため、物件の現在の収益力を正確に把握できます。

現行利回りの計算方法

現行利回りは、以下の計算式で算出します。

【現行利回り(%)=年間実際家賃収入 ÷ 購入金額 × 100】

たとえば、物件を1,000万円で購入し、年間の実際家賃収入が60万円の場合、「60 ÷ 1,000 × 100 = 6」となり、現行利回りは6%です。現時点の運用データを基に算出するため、より正確な利回り指標として活用できます。

不動産投資の利回り相場

不動産投資の利回りと計算方法が理解できたところで、次は相場について解説します。

不動産オーナーの方たちがする会話の中で「利回り●%」という言葉がよく飛び交っています。

しかし、実際には運用する物件の種類やエリアによって、利回りは全く違っているようです。

本章と次章では、不動産投資と収益物件の情報サイト「健美家」の調査結果を用いて解説していきましょう。

※なお、本調査結果は「投資利回り(=表面利回り)」によります。

区分マンションの平均利回り

健美家株式会社は、上記サイト「健美家」に新規登録された全国の収益物件をもとに、市場動向を集計し、調査結果を公表しています。

今回は、2013年1~12月の最新結果をお伝えするとともに、最も古い2013年の調査データを抜粋し、10年前に対しての利回り差を算出します。

まずは、区分マンションの平均利回りです。

【地域別】(単位:%)

地価の高騰、物価上昇などの要因で、信州・北陸以外の全ての地域において、ここ10年で利回りが下がっています。

一棟アパートの平均利回り

一棟アパートの平均利回りは、以下の通りです。

【地域別】(単位:%)

こちらは信州・北陸も含め、全ての地域において利回りが下がっています。

全国的に見ると、区分マンションよりも1%ほど利回りは高くなっています。

一棟マンションの平均利回り

一棟マンションの平均利回りは以下の通りです。

【地域別】(単位:%)

(出典:不動産投資と収益物件の情報サイト健美家(けんびや))

中国・四国地方のみわずかにプラスに転じています。

本データを見ると、首都圏を始めとする主要都市(札幌市、名古屋市、大阪市、福岡市)が位置するエリアが大きくマイナスが出ており、都心部の価格高騰集中が予想されます。

購入を検討している方は、上記のエリア相場と一度照らし合わせてみてください。

不動産投資における利回り・価格の推移

では、次に同データによる利回りと登録物件価格の変遷を見ていきましょう。

2013年から1年ごとの調査データがあるため、市場の流れがよく理解できます。

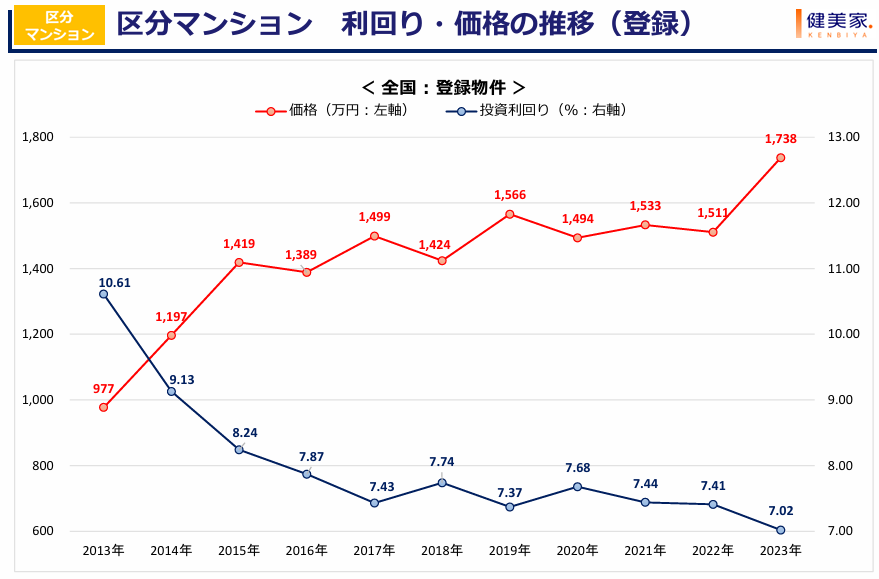

区分マンション

区分マンション投資の推移は、以下の通りです。

サラリーマンのワンルームマンション投資が過熱し始めた2013年こそ物件価格が安価で高い利回りを確保できていたものの、2017年までに急下降しています。

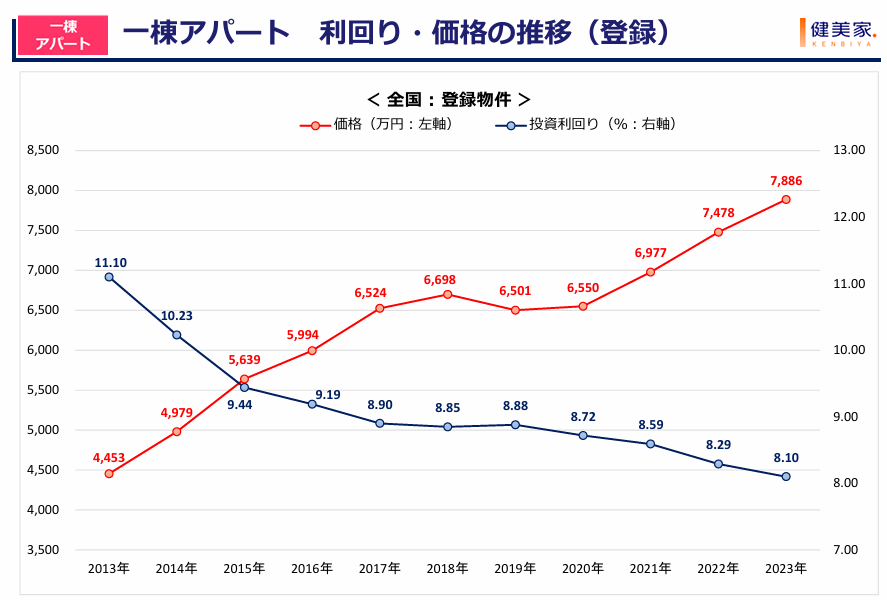

一棟アパート

一棟アパート投資の推移は、以下の通りです。

区分マンション投資と比較すると穏やかな曲線ですが、こちらも2017年までに利回りが著しく下降しています。

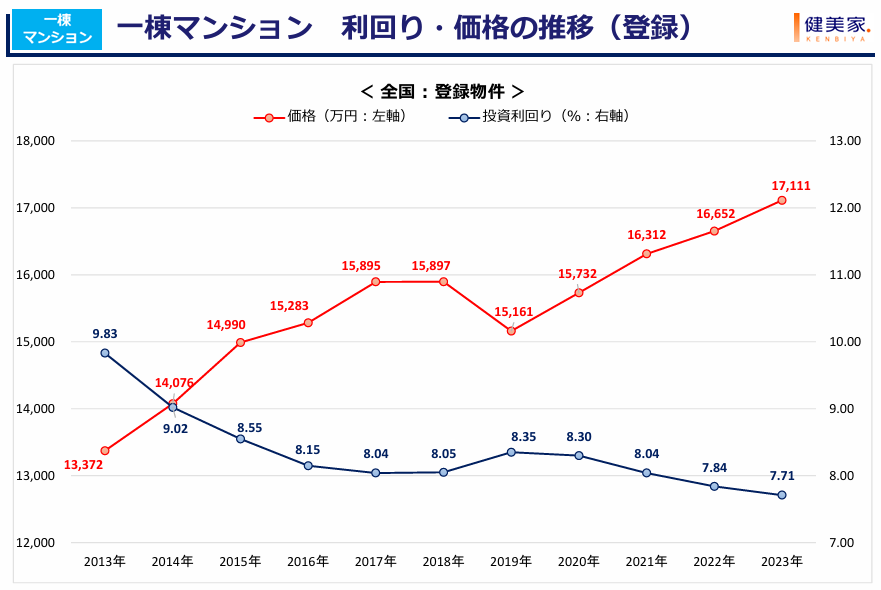

一棟マンション

(出典:不動産投資と収益物件の情報サイト健美家(けんびや))

10年前と最も利回り差が少ない一棟アパートですが、こちらも2013年から-2.12%ほど落ち込みが見られます。

一昔前は「表面利回り10%超!」という物件広告も存在していましたが、本データから読み解くと、現在の表面利回りは7~8%が妥当です。

あまりに高い利回りを謳う業者には注意した方が良いかもしれません。

不動産投資の利回りを判断する際の注意点

不動産投資において、利回りは重要な指標ですが、それだけで投資判断を行うのは危険です。

本章では、不動産投資の利回りを判断する際に注意すべきポイントを解説します。

利回りのみに頼らず、物件の将来性やコスト、リスクをしっかりと理解したうえで、バランスの取れた投資判断を行うことが重要です。

表面利回りで判断してはいけない

記事内でもお伝えした通り、表面利回りだけを鵜呑みにしてはいけません。

不動産投資の収益力を判断する最初のステップとしてポータルサイトやDMに記載されていますが、この数値だけで物件の購入を決定するのは非常にリスクが高いです。

見た目の利回りが高くても、実際には収益が思ったほど得られない場合があります。

物件の管理費や修繕費、固定資産税などを含めた実質利回りを考慮した実質利回りや、長期的なキャッシュフローをしっかりと計算することが必要です。

購入後の利回りが保証されているわけではない

物件購入時に示されている利回りは、あくまで過去のデータや予測に基づいて算出されたものであり、購入後にその利回りが保証されるわけではありません。

特に、新築物件や築年数の浅い物件では、初期段階での利回りが高く設定されていることがありますが、時間が経つにつれて家賃が下がったり、空室リスクが高まったりする可能性もあります。

物件を購入する際には、現在の利回りだけでなく、将来的な収益変動やリスク要因も十分に検討することが重要です。

高利回り物件が優良物件とは限らない

利回りが高い物件は一見魅力的に見えますが、それだけで優良物件だと判断するのは危険です。

高利回り物件は、

購入価格が安い場合

家賃が高く設定されている場合

に出現しますが、多くのリスクが潜んでいるかもしれません。

たとえば、築古物件の場合、維持費・修繕費が高額になるため、初期の収益が高くても長期的に見ると損失を被るかもしれません。

また、空室率が高い地域では、表面利回りが高くても、実際の運用では思うように収益を得られない可能性があります。

低利回りでも購入すべき物件の判断ポイント4選

長期的な視点で見ると、低利回りの物件でも安定した収益や資産価値が期待できるケースがあります。

「利回りが低くても積極的に購入を検討すべき物件」とは、一体どのような物件なのでしょうか。

以下で、低利回りでも購入を検討すべき物件の判断ポイントを4つ紹介します。

将来的な人口動向・エリア需要が高い

低利回りであっても、以下の2つは投資対象として有望な物件です。

将来的に人口が増加するエリア

再開発が進む地域

特に、都市部の周辺地域や交通の利便性が向上するエリアでは、今後の需要が高まることが期待され、人口数の上昇が見込めます。

たとえば、大規模な商業施設の建設や新しい公共交通機関の開通予定がある地域は、家賃相場や物件価格が上昇する可能性が高くなります。こうしたエリアでは、たとえ現在の利回りが低くても、将来的な資産価値の上昇を考慮して、購入を検討する価値があります。

資産価値・家賃を維持できる

低利回りの物件でも、資産価値が安定している物件は長期的な投資をするのに優れています。

築年数が浅い物件

耐震基準を満たしている物件

人気のあるエリアに位置する物件

管理・メンテナンスが行き届いている

たとえば上記のような物件は、安定した収益を期待できます。

また、物件の外観や設備が良好な状態であれば、家賃の引き下げリスクも低いため、安定したキャッシュフローが見込めます。

表面上の利回りが低く見えても、長期的に資産価値や家賃を維持できる物件であれば、リスクを抑えながら安定した利益を得られるでしょう。

自分が求める出口戦略を描ける

不動産投資において、物件購入時に出口戦略を描いておくことが非常に重要です。

出口戦略とは、将来的にその物件をどのように売る(処分する)かを考えることです。

たとえば、長期的に保有して賃貸収入を得続けるのか、一定の期間後に売却してキャピタルゲインを狙うのかを明確にしておくと良いでしょう。

また、投資物件は他の居住用賃貸に比べると、購入者は限定的です。物件の売却先として需要があるか、売却時に価格が下がりにくいエリアかどうかも検討ポイントです。

現在マイホームを持っている方は、子の独立とともに家を手放し、収益物件に自らが住むという手もあります。

出口戦略が明確であれば、低利回りであっても最終的に大きな利益を得られる可能性があります。

融資時の銀行評価が高い

融資を利用して不動産投資を行う場合、銀行の評価が高い物件は低利回りでも魅力的です。

銀行は、物件の価値や立地条件、収益性だけでなく、投資家の信用情報や融資期間のリスクも評価します。

銀行の評価が高い物件は、低金利での融資を受けやすくなり、投資の初期コストを抑えることが可能です。

また、銀行が物件の価値を高く評価しているということは、その物件が長期的に安定した収益を見込めると考えられている証拠でもあります。利回りだけにとらわれず、融資条件が有利な物件を選ぶことで、資金効率の高い投資が実現できます。

まとめ

この記事では、不動産投資の利回りについて種類や計算方法、市場相場・変遷、また購入時の判断ポイントや注意点などを解説しました。

不動産投資の利回りは、諸経費や空室リスクなどが含まれた実質利回りの数値が、最も信頼性が高いです。しかし、利回りはあくまで1つの判断指標であるため、それだけで購入を決定してはいけません。

将来的な資産価値や収益性、さらに物件の立地や周辺環境なども総合的に考慮すること、それに準じて事前に収支シミュレーションをすることが重要です。

また、実際に運用に入ってからも、定期的に収支を見直し、物件の状況に応じた対策を講じることで、安定した収益を確保することが可能になります。

利回りの数字の高さに惑わされず、長期的な視点での運用計画を立てることが、不動産投資の成功につながります。

コメント