夫が亡くなると、精神的な負担の中で相続手続きまで進めなければならなくなります。その中でも、特に相談が多いのが「家をどうするか」という問題です。

- 今の家にそのまま住めるのか

- 名義変更は必要なのか

- 義両親にも相続権があるのか

- 住宅ローンは残るのか

- 子供とどう分ければいいのか

こうした疑問を抱え、不動産会社や銀行と連絡を取り合う方が多くいます。

実際の相続現場では、「妻が住み続けたい」という気持ちと、「相続人全員で公平に分けたい」という考えがぶつかり、トラブルに発展することがあります。

特に家は現金のように分割できない財産です。そのため、相続の中でも特に揉めやすい資産といわれています。

この記事では、夫が死亡した際の家の相続について、法定相続割合から住宅ローン、義両親との関係、住み続けるための方法まで、不動産実務の視点でわかりやすく解説します。相続人同士で話がまとまらない方や、「この家を今後どうすればいいのか分からない」という方は、早めに専門家へ相談しておくと安心です。

当社でも、不動産相続に関するご相談を承っております。お困りごとがある方は、ぜひお気軽にご相談ください。

| この記事で分かること |

|---|

|

目次

- 夫が死亡したら家の相続人は誰になる?

- 妻と子供がいる場合:妻2分の1・子供2分の1

- 子供がいない場合:義両親に相続権が発生

- 義両親が亡くなっている場合:兄弟姉妹にも相続権が発生

- 妻は夫死亡後も家に住み続けられる?

- 多くのケースでは妻が自宅を相続する

- 配偶者居住権を利用する方法もある

- 住宅ローンが残っている場合はどうなる?

- 団信に加入していればローンが完済される

- ペアローンは妻の返済が残るケースがある

- アパートローンが残っている場合

- 家の相続手続きでやるべきこと

- まずは相続人を確定する

- 遺言書の有無を確認する

- 借入・債務の内容を確認する

- 相続登記は放置しない

- 夫死亡後の相続で起こりやすいトラブル

- 介護負担への不公平感

- 誰も管理したがらない

- 義両親との関係悪化で話が進まない

- 相続税はどれくらいかかる?

- 基礎控除内なら相続税は発生しない

- 配偶者控除で税負担を抑えられる

- よくある事例

- まとめ|夫死亡後の家の相続は早めの準備が重要

夫が死亡したら家の相続人は誰になる?

夫が死亡した場合、家は法定相続人に引き継がれます。ただし、「妻が全部相続できる」という認識は間違いです。

実際には、

- 子供がいるか

- 義両親が生存しているか

- 兄弟姉妹がいるか

によって、相続割合は変わってきます。

まずは、どのケースで誰に相続権が発生するのかを整理しておきましょう。

妻と子供がいる場合:妻2分の1・子供2分の1

もっとも一般的なのが、妻と子供が相続人になるケースです。

法律上の割合は以下になります。

- 妻:2分の1

- 子供:2分の1(子の人数で等分)

例えば、夫名義の財産が以下だったとします。

- 自宅:3,000万円

- 預貯金:1,000万円

合計4,000万円なら、妻と子供で半分ずつ分ける権利があります。ただし、実際の相続では「家をどう分けるか」が問題になります。

不動産は現金のように切り分けられません。そのため、多くの家庭では以下のような調整が行われます。

- 妻が自宅を相続する

- 子供は預金を多めに受け取る

実務でも、この形に落ち着くケースが非常に多いです。特に高齢の配偶者がいる場合、自宅を手放す負担が大きいため、居住継続を優先する方向で話が進みやすくなります。

なお、子どもが複数いる場合は、子ども全体の「2分の1」を人数で均等に分ける形になります。

子供がいない場合:義両親に相続権が発生

注意したいのが、子供がいない夫婦です。この場合、亡くなった夫の親にも相続権があります。

割合は以下になります。

- 妻:3分の2

- 義父母:3分の1

ここで問題になりやすいのが「家しか財産がないケース」です。

例えば、夫名義の自宅だけが相続財産だった場合、義両親も家の持分を持つ可能性があります。実際の現場でも、「妻は住み続けたい」「義両親は売却して現金化したい」という意見の違いから、話し合いが長期化するケースがあります。

特に親族の土地に家を建てている場合は、相続をきっかけに家族間の話し合いがこじれるケースも少なくありません。

義両親が亡くなっている場合:兄弟姉妹にも相続権が発生

もし夫に子供がおらず、両親もすでに亡くなっている場合は、兄弟姉妹が相続人になります。

法定相続割合は以下の通りです。

- 妻:4分の3

- 兄弟姉妹:4分の1(兄弟姉妹の人数で等分)

このケースでは、家に住む予定がない兄弟姉妹から「売却して現金化したい」と言われることがあります。もし妻が、兄弟姉妹へ支払うための現金を十分に用意できない場合は、自宅を売却して相続分を分ける流れになることもあります。

特に築古戸建てや地方物件では、

- 固定資産税の負担

- 空き家リスク

- 管理責任

を理由に、早期売却を求められることがあります。

相続人同士の関係が薄いほど、話し合いが難航しやすい点には注意が必要です。

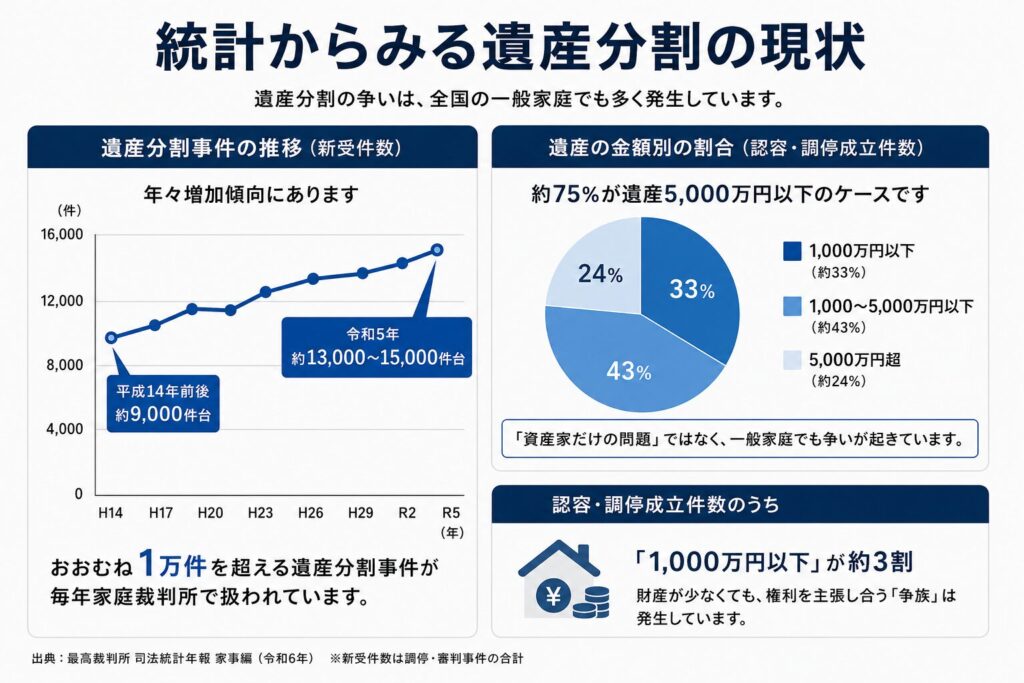

(出典:最高裁判所事務総局「令和6年 司法統計年報(家事編)」

当社でも、不動産相続に関するご相談を承っております。お困りごとがある方は、ぜひお気軽にご相談ください。

妻は夫死亡後も家に住み続けられる?

夫が死亡したあと、「この家を出なければならないのでは」と不安になる人は多いです。

実際には妻がそのまま住み続けるケースが多いですが、名義や相続内容によっては注意点もあります。

多くのケースでは妻が自宅を相続する

実務上、自宅は生活基盤である妻が取得するケースが多いようです。

高齢になるほど、

- 新しい住まい探しが難しい

- 賃貸契約を断られやすい

- 引っ越し自体が負担になる

という問題が出てきます。

そのため、遺産分割協議でも「妻が家を取得し、他の財産で調整する」という方向でまとまるケースが多く見られます。

預貯金が十分にある家庭では、比較的スムーズに解決しやすい傾向があります。

配偶者居住権を利用する方法もある

2020年からは「配偶者居住権」という制度も始まりました。これは、家の所有権を取得しなくても、配偶者が住み続けられる制度です。

例えば、「子供が家の所有権を相続して、妻は住む権利だけを持つ」という分け方が可能になります。

この制度のメリットは、相続税対策をしながら居住権を守れる点です。

たとえば、自宅3,000万円・預貯金1,000万円の場合を考えます。

通常なら、

- 妻が家を相続 → 他の財産が少なくなる

- 子どもが家を相続 → 妻が住めなくなる可能性

という問題が起きます。

しかし配偶者居住権を使うと、

- 妻:家に住み続ける権利+一部の預貯金

- 子ども:家の所有権

という分け方が可能になります。つまり、「住む場所」と「お金」を両立しやすくする制度です。

一方で、

- 自由に売却できない

- 大規模リフォームに制限がある

- 登記手続きが必要

など、実務上の注意点もあります。特に不動産売却を将来的に検討している場合は、税理士や司法書士を交えて判断したほうが安全です。

住宅ローンが残っている場合はどうなる?

夫名義の住宅ローンが残っている場合、「返済義務はどうなるのか」が大きな不安になります。

ここで最初に確認したいのが、団体信用生命保険(団信)の内容です。

団信に加入していればローンが完済される

一般的な住宅ローンでは、団信への加入が契約時の条件になっています。これは、契約者が死亡した場合に、保険でローン残債が完済される仕組みです。

夫が死亡した場合、団信によって住宅ローンが完済され、不動産だけが資産として残る形になります。実際、不動産相続では「ローンが消えたことで住み続けられた」というケースもよくあります。

ただし、金融機関によって保障内容が異なるため、必ず契約内容を確認しておきましょう。

ペアローンは妻の返済が残るケースがある

- 夫(年収600万円)・妻(年収400万円)で4,500万円の物件を購入し、夫名義2,500万円・妻名義2,000万円のペアローンを組んでいたとします。

夫が40代で急逝した場合、団信によって夫の2,500万円は完済されます。しかし、妻名義の2,000万円はそのまま返済が続きます。

ペアローンは「夫婦で1本のローンを返している」のではなく、夫婦それぞれが別々にローン契約を組んでいる形です。

そのため、「これまで夫婦で返済してきた分に応じて、残債も割合で減る」という仕組みではありません。

夫側のローンが団信で完済されても、妻側のローン契約はそのまま残るため、妻名義の2,000万円は引き続き返済していく必要があります。妻の手取り月収が25万円だとすると、残債2,000万円・残期間30年前後の返済額は、月々8〜9万円程度です。

生活費や教育費を考えると、「家は残ったけど、返済がかなり厳しい」という状況もあり得るでしょう。

アパートローンが残っている場合

ちなみに、夫が投資用アパートや区分マンションを所有していた場合は、少し状況が変わります。収益物件では、住宅ローンではなく「アパートローン」を組んでいるケースが多いためです。

団信付きならローンが完済される場合もありますが、アパートローンは団信未加入のケースもあります。

その場合、相続人がローン返済を引き継ぎながら、

- 家賃収入を受け取る

- 管理会社対応をする

- 修繕判断をする

必要があります。注意したいのが、相続人に不動産投資の知識がないケースです。

一見すると資産に見えても、管理状況によっては思った以上に負担が大きいことがあります。

また、法人名義で保有している場合は、通常の住宅相続とは異なる対応が必要になることもあります。

当社でも、不動産相続に関するご相談を承っております。お困りごとがある方は、ぜひお気軽にご相談ください。

家の相続手続きでやるべきこと

夫を亡くした悲しみの中でも、相続手続きは進めていかなければなりません。不動産は特に放置リスクが大きいため、早めの行動が重要です。

まずは相続人を確定する

最初に行うのが戸籍収集です。ここで相続人を正式に確定します。

- 前妻との子供

- 養子

- 認知した子供

「家族だから把握できているはず」と思っていても、実際には初めて知る親族関係が出てくることもあります。相続人が一人でも漏れていると、あとから行った遺産分割協議が無効になる可能性もあるため注意が必要です。

遺言書の有無を確認する

遺言書がある場合、基本的にはその内容に沿って相続が進みます。ただし、実際には自筆の遺言書で不備が見つかるケースもよくあるようです。

- 日付漏れ

- 署名ミス

- 内容の曖昧さ など

内容によっては、相続人同士で解釈が分かれてしまうこともあります。

また、遺言書の種類によって必要な手続きも変わります。

公証役場で作成する「公正証書遺言」は比較的トラブルになりにくい一方、自宅で保管されていた自筆遺言は、家庭裁判所で「検認」という手続きが必要になるケースがあります。発見した際は、まず専門家へ相談したほうが安全です。

借入・債務の内容を確認する

不動産の相続では、プラスの財産だけでなく、マイナスの財産(借金・ローン)も引き継ぐ点を忘れてはいけません。夫が亡くなった後、まず確認しておきたい借入の種類は以下の通りです。

- 住宅ローン:団信の加入有無と残債額を金融機関に確認する

- ペアローン:妻名義分の残債が継続していないか確認する

- カードローン・消費者金融:通帳やクレジットカードの明細から把握する

- 連帯保証:夫が誰かの借入の保証人になっていた場合、その義務も引き継ぐ可能性がある

「連帯保証」は夫本人しか把握しておらず、亡くなったあとに初めて借金の存在を知るケースもあります。

また、借金などのマイナス財産が多い場合は、「相続放棄」を考える必要もあります。

相続放棄はいつまでもできるわけではありません。原則として、相続を知ってから3ヶ月以内に家庭裁判所で手続きが必要です。

相続登記は放置しない

2024年から不動産の相続登記が義務化されました。不動産を相続した場合、原則3年以内に名義変更を行う必要があります。

以前は「とりあえずそのまま」という家庭も多かったのですが、現在は罰則(10万円以下の過料)が設けられました。

特に注意したいのが、次世代相続です。

- 相続人がさらに増える

- 話し合いが困難になる

- 売却できなくなる

名義変更をしないまま相続人が亡くなると、上記のような問題が起きやすくなります。地方の空き家問題でも、このケースは非常に多く見られます。

夫死亡後の相続で起こりやすいトラブル

不動産相続は、法律だけでは解決できない部分があります。実際には「感情」が大きく影響します。

介護負担への不公平感

相続では、「誰がどれだけ親の面倒を見てきたか」がきっかけで、親族間の空気が悪くなるケースがみられます。

たとえば、実家の近くに住んでいた子どもだけが、通院の付き添いや介護、施設探しを長年担当していたケースです。遠方に住んでいた兄弟姉妹が「相続は平等に分けるべき」と主張すると、「大変だったのはこっちなのに」という不満につながることがあります。

「親の面倒を見てきたのに、相続だけ平等なのは納得できない」という気持ちが、不満として表面化していきます。相続をきっかけに、親族間の関係が疎遠になってしまうことも多いようです。

誰も管理したがらない

相続後、「この家を誰が管理するのか」が曖昧なまま、空き家状態になってしまうケースもあります。

地方の戸建てや築古住宅では、「住む予定はないけど、とりあえずそのまま」という状況になりやすいです。実際には、「危ないから壊したい。でも更地にすると税金が上がる」という理由で、空き家だけが残ってしまうこともあります。

しかし実際には、家を放置していても、

- 草木の管理

- 郵便物対応

- 近隣からの苦情

など、細かな負担は続いていきます。「遠方だから管理できない」「解体費用を出したくない」「売れる価格ではない」など、それぞれの事情から、気づけば次の相続が発生してしまうケースもあります。

義両親との関係悪化で話が進まない

子供がいない夫婦では、義両親との関係性がそのまま相続に影響します。

- 結婚当初から関係が悪い

- 連絡頻度が少ない

- 財産感覚が違う

といったケースでは、相続協議が長期化しやすくなります。

当事者だけで解決できない場合は、家庭裁判所で「遺産分割調停」に進まざるを得ません。感情的な対立が強くなると、本人同士では連絡を取り合うことができなくなり、弁護士を通してしか話が進まないケースもあります。

当社でも、不動産相続に関するご相談を承っております。お困りごとがある方は、ぜひお気軽にご相談ください。

相続税はどれくらいかかる?

相続税は、一定額を超えた場合に発生します。そのため、すべての家庭に課税されるわけではありません。

ここでは、一般的な相続税の計算方法について解説します。

基礎控除内なら相続税は発生しない

相続税には「基礎控除」があります。

【相続税の基礎控除の計算式】

3,000万円+600万円×法定相続人

例えば「妻+子供2人」の場合は、4,800万円までが非課税になります。

都市部の不動産は評価額が高くなりやすいため、自宅だけでこの基礎控除を超えるケースが多いです。

配偶者控除で税負担を抑えられる

妻には「配偶者の税額軽減」という大きな優遇制度があります。

これにより、

- 1億6,000万円

- または法定相続分

までは相続税がかからない可能性があります。そのため、「とりあえず自宅は妻名義にしておく」という方も多く見られます。

ただし、ここで注意したいのが「二次相続」です。一度目の相続では税金が抑えられても、その後に妻が亡くなった際、子ども側の相続税負担が大きくなるケースもあります。

また、「税金がゼロだから申告不要」というわけではありません。特例適用には申告が必要なケースもあるため、早めに進め方を確認しておくと安心です。

なお、夫が投資物件を複数所有していた場合は、自宅とは計算方法が違います。賃貸中の物件は、「貸家」や「貸家建付地」として評価されるためです。

不動産の持ち方や分け方によって税額が大きく変わることもあるため、収益物件が複数ある場合は、早めに税理士へ相談しておくと安心です。

よくある事例

実際の数字で確認してみましょう。

【妻+子ども1人のケース】で、以下の条件とします。

- 自宅(土地・建物)評価額:4,000万円

- 預貯金:1,500万円

- 相続財産合計:5,500万円

この条件での基礎控除は「3,000万円+600万円×2人=4,200万円」。課税対象は5,500万円-4,200万円=1,300万円になります。

法定相続分で按分すると、妻650万円・子ども650万円。それぞれの税率は15%(控除額50万円)のため、一人あたりの相続税は47.5万円。合計で約95万円の相続税が発生します。

ただし、妻が自宅を相続した場合は「配偶者の税額軽減」が適用され、妻分の47.5万円はゼロになるケースがほとんどです。

結果として、子どもが負担する約47.5万円だけが実質的な納税額になります。

一方、二次相続(妻が亡くなったとき)に注意が必要です。

一次相続で妻がすべての財産を引き継いだ場合、二次相続では配偶者控除が使えず、子どもへの税負担が増えます。

上記の例で妻が預貯金も含め全額取得していた場合、妻の相続時には子どもに対して一次相続より大きな相続税が発生する可能性があります。

「今の税金だけ見て判断する」のではなく、一次・二次の2段階で税額をシミュレーションしておくことが、長期的に見て損をしない相続計画につながります。

まとめ|夫死亡後の家の相続は早めの準備が重要

夫が死亡した後の家の相続は、単なる名義変更だけでは終わりません。

- 誰が住むのか

- 売却するのか

- ローンは残るのか

- 相続税は発生するのか

など、判断することが非常に多くあります。特に不動産は分割しにくいため、親族間の感情トラブルにつながりやすい財産です。

実際の相続現場でも、「もっと早く話し合っておけばよかった」という声は少なくありません。

- 相続人確認

- 遺言確認

- ローン確認

- 不動産名義確認

といった手順で順番に進めていきましょう。

コメント