転勤などの理由で持ち家から引っ越さなければならなくなり、賃貸に出したいと思っているものの「住宅ローンが残っていても賃貸に出せるの?」とお悩みの人もいらっしゃるでしょう。

結論から申し上げると、住宅ローンが残っていても賃貸にすることは可能です。

ただし、以下の条件のどちらかを満たす必要があります。

- 住宅ローンを借りている金融機関の承諾を得る

- 住宅ローンから賃貸用ローンに借り換える

住宅ローンは自身が住む家を購入するためのローンであるため、勝手に賃貸として貸し出すと契約違反になってしまいます。

「金融機関に黙って賃貸にしてもばれないのでは?」と思う人もいるかもしれませんが、以下のようなことでばれる可能性は大いにあります。

- 賃貸にした物件に金融機関から郵便物が発送されたが届かず発覚

- 金融機関が郵便物を発送する際、発送先住所が住宅ローンを組んでいる物件ではないことで発覚

- うっかり住宅ローンを滞納し、督促のために銀行員が賃貸にしている家に訪れ発覚

万が一金融機関にばれてしまうと、住宅ローンの一括返済を求められる可能性があります。また、悪質だと判断されると、詐欺として刑事告訴される可能性もあるのです。

どのような方法で賃貸にするかは、

- 住宅ローン契約者の経済状況

- 賃貸に出した家にまた住む可能性があるかどうか

などによっても判断が異なるため、方法ごとの特徴を十分に理解して決めることが大切です。

この記事では、住宅ローンが残っている家を賃貸に出す方法とその特徴について詳しく解説しています。お読みいただくことで、どのような方法で賃貸に出せるのかがわかり、本当に賃貸にすべきかの判断もできます。

また、ケース別でおすすめの方法も紹介していますので、ぜひ最後までお読みください。

目次

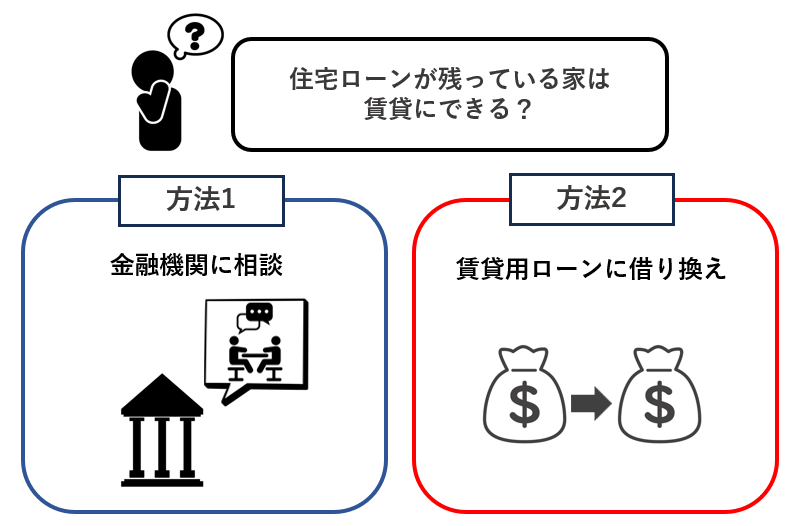

- 1. 住宅ローンが残っている自宅を賃貸にするには2つの方法がある

- 1-1. 住宅ローンを借りている金融機関に相談する

- 1-2. 賃貸用ローンに借り換える

- 2. 金融機関に相談するメリット・デメリット

- 2-1.【メリット】住宅ローンの条件そのままで賃貸に出せる

- 2-2. 【デメリット】住宅ローンの継続を断られる可能性がある

- 3. 賃貸用ローンに借り換えるメリット・デメリット

- 3-1. 【メリット1】住宅ローンが継続できなくても賃貸にできる

- 3-2. 【メリット2】返済期間を延ばせる

- 3-3. 【デメリット1】支払い総額が高くなる

- 3-4. 【デメリット2】自宅に戻る場合は再度住宅ローンへの借り換えを断られる可能性がある

- 4. 住宅ローンが残っている自宅は賃貸に出す?売却する?そのままにする?ケース別おすすめの方法

- 4-1. 【すべての人】まずは金融機関に相談しよう

- 4-2. 賃貸用ローンに借り換えがおすすめな人

- 4-3. 賃貸ではなく売却がおすすめな人

- 4-4. 賃貸に出さずそのまま保有するのがおすすめな人

- 5. 住宅ローンが残っている自宅を賃貸にする前に「管理」についても考えておく

- 6. まとめ

1. 住宅ローンが残っている自宅を賃貸にするには2つの方法がある

冒頭でもお伝えしたように、住宅ローンが残っている自宅を賃貸にすることは可能です。ただし、金融機関の許可なしに、住宅ローンをそのまま支払いながら賃貸にすることはできません。

なぜなら、住宅ローンは自分が居住するための不動産を購入するためのローンであり、賃貸にすると資金の使用用途が変わってしまうからです。つまり、契約違反になるということです。

住宅ローンを借りている金融機関に無断で賃貸にすると、万が一発覚した場合は住宅ローンの一括返済を求められる可能性があります。

残っている住宅ローンを一括返済すれば、もちろん賃貸にすることも可能ですが、それはできない人の方が大多数でしょう。

残っている住宅ローンを一括返済する以外の方法としては、以下の2つがあります。

では、上記2つの方法について解説します。

1-1. 住宅ローンを借りている金融機関に相談する

まず、1つ目は住宅ローンを借りている金融機関に相談する方法です。金融機関に「賃貸にしたいが、そのまま住宅ローンを継続できないか?」と相談してみましょう。

金融機関が許可してくれれば、住宅ローンを継続したまま賃貸に出せるようになります。

たとえば、転勤などの諸事情で一時的に賃貸に出すものの数年で戻ってくる場合などは、許可が出る可能性があるでしょう。

ただし、どのような条件であれば許可してもらえるかは銀行の匙加減によるため、どのような場合でもまずは銀行に相談することが大切です。

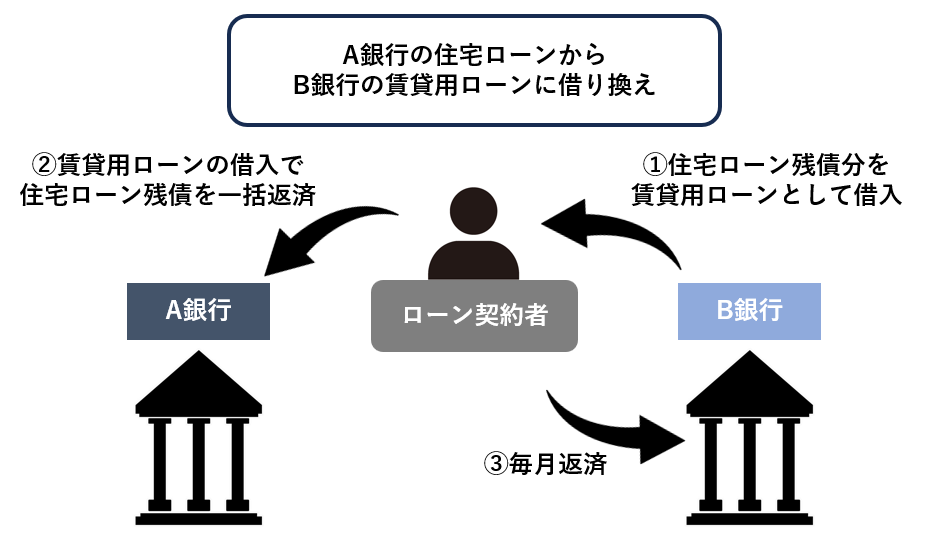

1-2. 賃貸用ローンに借り換える

銀行に相談した結果、賃貸にするのであれば住宅ローンは継続できないと言われた場合は、一括返済するか、賃貸用ローンに借り換える必要があります。

賃貸用ローンとは、不動産投資用ローンやアパートローンとも呼ばれ、投資用物件の建築などの資金に利用できるローンです。賃貸用ローンに借り換えれば、問題なく自宅を賃貸に出すことができます。

【借り換えのイメージ】

ただし、詳しくは「3-2.【デメリット】支払い総額が高くなる」で後述しますが、手数料がかかる点や金利が高くなる点などに注意する必要があります。返済総額が高くなるため、賃貸用ローンへの借り換えは慎重に検討しなければなりません。

2. 金融機関に相談するメリット・デメリット

住宅ローンを借りている金融機関に、今のローンをそのまま払い続けながら、自宅を賃貸にしたい旨を相談する場合のメリットとデメリットについて見てゆきましょう。

2-1.【メリット】住宅ローンの条件そのままで賃貸に出せる

金融機関に相談するメリットとして、今の住宅ローンの条件で返済を継続し、賃貸にも出せるという点が挙げられます。賃貸用ローンは住宅ローンよりも金利が高い傾向があるため、住宅ローンを継続することで支払い総額を増やさずに済みます。

【住宅ローンと賃貸用ローンの金利相場】

| 住宅ローン | 変動金利型 | 0.3~1.2% |

|---|---|---|

| 固定金利型 | 0.5~1.6% | |

| 賃貸用ローン | 変動金利型 | 1~3.5% |

| 固定金利型 | 2~4.5% |

現在の住宅ローンの金利にもよりますが、賃貸用ローンに借り換えると数%金利が高くなる可能性があります。そのため、できるだけ住宅ローンを継続できるようにまずは金融機関に相談することが大切なのです。

2-2. 【デメリット】住宅ローンの継続を断られる可能性がある

金融機関に相談する大きなデメリットは、住宅ローンを継続する許可を得られないケースもあるという点です。

数年間だけ自宅を空けるため賃貸にしたいといった場合では、住宅ローンを継続する了承を得られる可能性はあります。しかし、10年以上の長期にわたって自宅を賃貸に出す場合や、自宅に戻る予定がない場合は、住宅ローンの継続を断られる可能性もあるでしょう。

なぜなら、自己居住用物件はローン契約者本人が住むため管理が行き届き返済が安定しやすいですが、賃貸に出すと、空室や家賃未払いのリスクがあり、ローン返済が不安定になるリスクが高くなるためです。

銀行にとっては貸し倒れリスクが増えるため、賃貸に出す場合は住宅ローンの継続を断られる可能性が高いのです。

ただし、相談で費用が発生することはないため、相談することそのもののデメリットはありません。まずは担当窓口に連絡して、事情を説明して住宅ローンを継続できないか相談してみましょう。

3. 賃貸用ローンに借り換えるメリット・デメリット

次に、賃貸用ローンに借り換える場合のメリットとデメリットについて見てゆきましょう。

3-1. 【メリット1】住宅ローンが継続できなくても賃貸にできる

賃貸用ローンに借り換えるメリットは、金融機関に住宅ローンの継続を断られても、住宅ローンの契約違反を避けつつ、合法的に持ち家を賃貸にできるという点です。

住宅ローンは基本的に自己居住用のため、賃貸に出すことが発覚すると契約違反となり、一括返済を求められたり、違約金が発生するリスクがあります。しかし、賃貸ローンに切り替えることで、賃貸経営が正当化されるため、ローン契約のルールを守りつつ収益を得ることが可能になります。

これにより、転勤やなんらかの事情によって毎月のローン返済が難しい場合でも家賃収入で補いながら、物件を安定的に運用することができ、経済的なリスクも減少します。

3-2. 【メリット2】返済期間を延ばせる

通常、一度借り入れしたローンの期間は引き伸ばすことができません。たとえば、25年で住宅ローンを組んだ場合、後から「やっぱり30年に変更したい」と思っても、変更はできません。

しかし、賃貸ローンでは、物件の収益性や賃料収入を考慮して融資条件が再設定されるため、返済期間を最長35年まで引き延ばすことが可能です。返済期間を伸ばすことにより、月々の返済額を抑え、キャッシュフローを改善することができるでしょう。

3-3. 【デメリット1】支払い総額が高くなる

デメリットとしては、住宅ローンよりも支払い総額が高くなるという点です。金利が数%高くなると、残っている住宅ローンの金額によっては、支払い総額が数百万円高くなることもあります。

たとえば、残っている住宅ローンが以下の条件だったとします。

- 金利:固定金利0.5%

- 金額:2,000万円

- 返済期間:残り20年

これを「金利2%の賃貸用ローン」に借り換えた場合と比較すると、支払い総額は以下のようになります。

| 支払い総額 | |

|---|---|

| 住宅ローンを継続 | 約2,100万円 |

| 賃貸用ローンに借り換え | 約2,430万円 |

また、借り換えには金利だけでなく手数料もかかります。

【賃貸用ローンに借り換える際の手数料の種類】

- 事務手数料

- 保証会社への保証料

- 印紙代

- 登録免許税

上記のような手数料を合計すると、数十万円ほどがかかることもあるため、さらに支払い総額は増えてしまいます。

そのため、以下のようなことを踏まえて借り換えるかを検討しなければなりません。

- 借り換えた場合の支払い総額と毎月の返済金額

- 条件が似ている周辺の賃貸物件の家賃相場

- いつまで賃貸として貸し出すのか

- ローン返済や家賃収入などを含めた収支計画

場合によっては、売却した方が利益を出せる可能性もあるため、しっかり確認しましょう。

【収支計画をする際は家賃だけでなく火災保険や管理にかかる費用も加味する】

本当に賃貸にすべきかを検討する際には、収益を計算する必要があります。収益を計算するには、火災保険や管理を委託する場合の費用なども必須です。

賃貸にした場合にかかることが想定される費用を加味して正確な数字を出し、それを基に検討しましょう。

そうしないと、「思ったよりも費用がかかって、想定よりも利益が出ない」ということになりかねません。

下記記事では、火災保険や賃貸の管理について詳しく解説していますので、あわせてご覧ください。

3-4. 【デメリット2】自宅に戻る場合は再度住宅ローンへの借り換えを断られる可能性がある

賃貸にしようと住宅ローンから賃貸用ローンに借り換えたものの、また自宅に住むことになるケースもあるでしょう。その際に、金利が高い賃貸用ローンから住宅ローンに借り換えし直した方が、支払い総額を減らせるということもあり得ます。

しかし、賃貸用ローンから住宅ローンへの借り換えを想定している金融機関が少なく、審査体制が整っていないことから相談を断られる可能性があります。

そのため、借り換えを検討する前に、まずは賃貸用ローンを組んでいる金融機関に金利を下げられないか相談する必要があるでしょう。

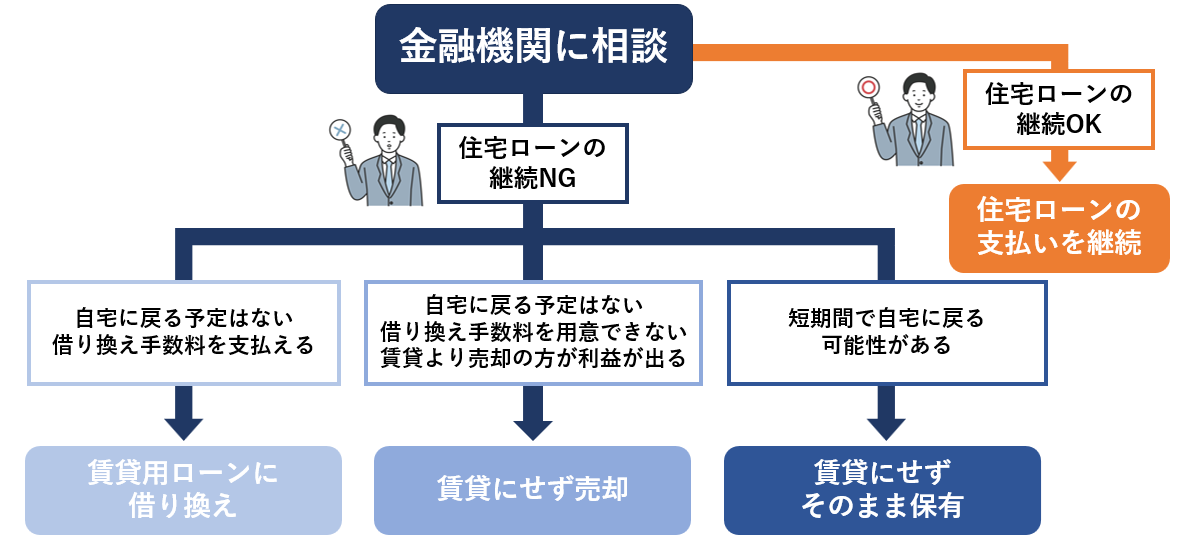

4. 住宅ローンが残っている自宅は賃貸に出す?売却する?そのままにする?ケース別おすすめの方法

住宅ローンが残っている自宅を賃貸にする方法について解説してきましたが、賃貸にすべきか、そもそも売却した方がいいのかがわからないという人もいるでしょう。

自宅をどうすればいいかを決めかねている場合は、まず以下のチャートを参考にしてください。

では、上記のチャートをもとに、ケース別でどのような人におすすめかを解説してゆきます。

4-1. 【すべての人】まずは金融機関に相談しよう

ここまで何度かお伝えしたように、まずは条件に関わらず金融機関に相談しましょう。

住宅ローンをそのまま継続できるのであれば、数年だけ自宅を空ける場合でも定期借家として貸し出すことができ、完全に賃貸にする場合も現在の条件(低金利)で返済を続けられます。

【定期借家とは】

定期借家とは、あらかじめ契約期間が定められており、その期間が満了した際に契約の更新がない形式の賃貸物件のことです。数年だけ自宅を賃貸にしたい場合におすすめです。

下記記事で定期借家について詳しく解説していますので、ぜひ参考にしてください。

そのため、自宅に戻る予定がある人・ない人に関わらず、まずは金融機関に相談するところから始めましょう。

4-2. 賃貸用ローンに借り換えがおすすめな人

賃貸用ローンは、以下のような人におすすめです。

- 自宅に戻る予定がない

- 借り換え手数料が支払える

自宅に戻る予定がある場合、賃貸用ローンに借り換えてしまうと、戻ってきた際にも高い金利を支払い続けなければなりません。そのため、賃貸収益よりも賃貸用ローンの手数料や返済の方が高くつくので、自宅に戻る予定のある人はおすすめしません。

また、前述したように借り換えには数十万円ほどの手数料がかかります。そのため、手数料を支払えることが賃貸用ローンに借り換える前提条件と言えるでしょう。

4-3. 賃貸ではなく売却がおすすめな人

自宅を賃貸にせず、売却する方がおすすめなのは、以下のような人です。

- 自宅に戻る予定はない

- 借り換え手数料を用意できない

- 賃貸より売却の方が利益が出る

自宅に戻る予定がないものの、借り換え手数料が支払えない場合は、売却を検討しましょう。

また、場合によっては賃貸よりも売却の方が、利益が出るケースもあります。収益計算をしたうえで、売るかどうかを慎重に判断しましょう。

下記記事では、賃貸と売却の判断基準や収益計算について詳しく解説していますので、あわせてご覧ください。

マンションは貸すか売るかどっち?判断基準と収益計算例を解説

4-4. 賃貸に出さずそのまま保有するのがおすすめな人

賃貸にせず売却もしないまま、自宅を保有するのがおすすめなのは、「短期間で自宅に戻る可能性がある人」です。

短期間で自宅に戻るのであれば、賃貸用ローンへの借り換えをすると支払い総額の増加がするため、賃貸に出すことで損をしてしまう可能性があります。また、自宅に戻りたいのであれば、売却もできません。

そのため1~2年ほどの短期間だけ自宅を空けるのであれば、そのまま保有するのがおすすめです。

ただし、自宅の住宅ローンと、自宅を離れている間に住む物件の家賃が二重にかかることを理解しておきましょう。

5. 住宅ローンが残っている自宅を賃貸にする前に「管理」についても考えておく

自宅に戻る予定がなく、借り換え手数料も問題なく払えるとなった場合、自宅を賃貸にする場合にやるべきことを把握しておくことが大切です。

賃貸経営を行う上で必要になる業務はさまざまありますが、中でも管理業務を委託するか自分で管理するかで、賃貸運営の手間は大きく変わります。

賃貸を管理する際には、以下のようなことを行わなくてはなりません。

| 入居管理 |

|

|---|---|

| 賃料管理 |

|

| 物件管理 |

|

| 入居者への対応 |

|

このほかにも、入居者とのトラブルが裁判まで発展するようなケースもあります。

自分で管理する場合、上記すべてを自分で対応しなければなりません。そのため、何かあれば貸し出している物件に出向かなければならないのです。しかし、自宅を賃貸にする人の多くは、近くに引っ越すというケースは少ないため、適切に物件を管理することが難しいということもあるでしょう。

また、適切な賃貸経営には、賃貸契約に関する法律や不動産税務の知識、契約や物件のメンテナンスに関する専門知識も必要です。

管理会社に管理を委託した場合は、このような業務のほとんどを自分でせずに済みます。そのため、自分で管理できそうかをしっかりと検討したうえで、管理方法を決めましょう。

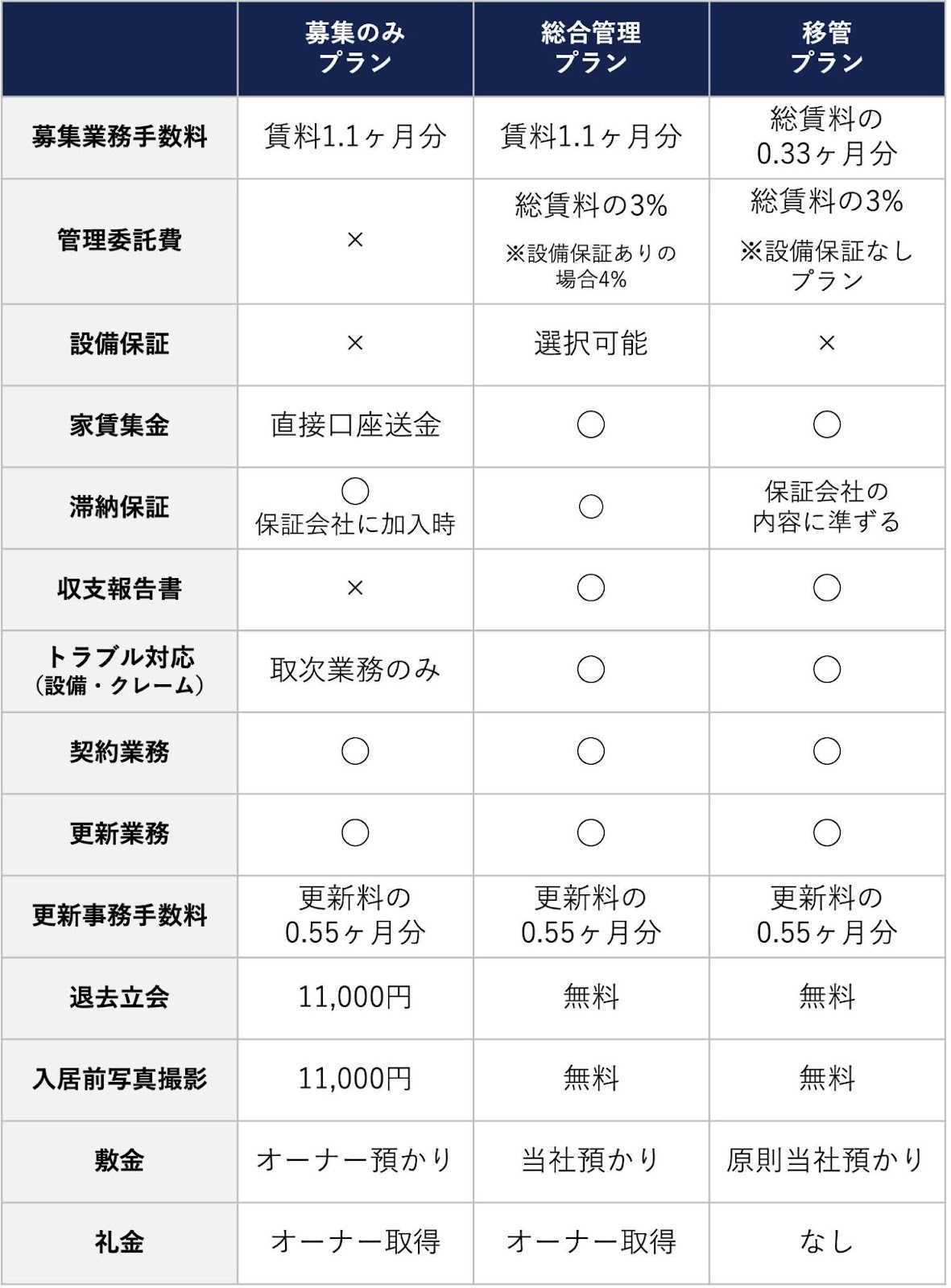

【客付け力と充実した保証で選ぶならルーム・スタイル】

弊社ルーム・スタイルの場合は「年間入居率98%・平均入居1ヶ月の客付け」という実績があります。東京都の平均空室期間では約4.5ヶ月ですが、弊社では最短1日、平均1ヶ月で入居者様を獲得したケースもあります。

15年以上の実績による経験やノウハウがあるため、利益を最大化しながら短期間での客付けが可能です。効果が期待できる空室対策のご提案もおこなっています。

また、以下のように死亡保証や原状回復保証が管理プランに標準完備されているため、さまざまなリスクにも備えられます。

賃貸管理会社へ依頼する場合の手数量相場は家賃の5%ですが、弊社では上記保証が付いて「総合管理プラン」の管理委託料は3%です。

また、賃貸オーナーさまの状況に応じて、柔軟にプランをお選びいただけます。

大切な自宅を賃貸に出す際は、ぜひ弊社へご相談ください。

6. まとめ

この記事では、住宅ローンが残っている家を賃貸にする方法について、解説してきました。最後にまとめをご覧ください。

【住宅ローンが残っている家を賃貸にする方法】

- 住宅ローンを借りている金融機関に相談する

- 賃貸用ローンに借り換える

【方法別のメリット・デメリット】

| メリット | デメリット | |

|---|---|---|

| 金融機関に相談 | ・住宅ローンの金利で賃貸に出せる | ・住宅ローンの継続を断られる可能性がある |

| 賃貸用ローンに借り換え | ・金融機関に住宅ローンの継続を断られても賃貸に出せる ・返済期間を延ばせる | ・支払い総額が高くなる ・自宅に戻る場合は再度住宅ローンへの借り換えを断られる可能性がある |

【ケース別おすすめ方法】

どのような場合でも、まずは住宅ローンを借りている金融機関への相談から始めましょう。また、賃貸に出せそうなのであれば、管理をどうするかも十分に検討してください。

コメント