これから賃貸経営をはじめる大家さんの中には、

「そもそも火災保険って加入が必須なの?」

「大家が入る火災保険の補償内容が知りたい」

とお考えの人もいらっしゃるのではないでしょうか。

結論から申し上げると、大家さんは火災保険に加入する義務はありませんが、加入すべきです。

なぜなら、未加入の状態で火災など万が一のことが起きた場合、多大な損害を大家さんがすべて負担することになるからです。

通常、火災保険に入ると火災だけでなく、自然災害や建物に関連するそのほかのリスクにも備えられます。一般的に、火災以外のさまざまな損害を補償する「総合補償型の保険」のことを火災保険と呼ぶからです。

火災保険は保険会社によって補償範囲が異なるほか、自分の物件の立地条件などによっても最適な補償内容は異なるため、火災保険の内容について正しく理解し、適した火災保険を選ぶことが重要になります。

この記事では、火災保険の補償内容や特約、選び方について解説しています。お読みいただくことで、なぜ火災保険が重要なのかがわかり、どのように選べばいいかがわかります。

また、火災保険の相場なども解説していますので、ぜひ最後までお読みください。

※この記事における火災保険は、火災以外の補償も含む「総合保険」のことを解説しています。

火災保険や特約の選定、賃貸経営におけるリスク管理についてお困りの方は、最適なプランをご案内いたします。お気軽にご相談ください。

目次

- 1. 賃貸大家の火災保険への加入は義務ではないが入るべき

- 2. 賃貸大家が加入する火災保険の基本補償の内容

- 3. 賃貸大家が火災保険に加入する際、検討したい特約

- 3-1. 建物管理賠償責任特約(施設賠償責任特約)

- 3-2. 家賃収入特約

- 3-3. 家主費用特約

- 4. 賃貸大家が加入する火災保険の選び方

- 4-1. 物件があるエリアの特徴から必要な基本補償や特約を検討する

- 4-2. 物件に必要な基本補償や特約がある火災保険を選ぶ

- 5. 賃貸大家が加入する火災保険の相場

- 5-1. 建物の構造によっても保険料が変わる

- 5-2. 支払い方法でも保険料が変わる

- 6. 火災保険と同時に考えたい「賃貸経営のリスクを軽減する保証」

- 7. まとめ

1. 賃貸大家の火災保険への加入は義務ではないが入るべき

冒頭でも解説したように、賃貸物件を所有する大家さんが火災保険に加入するかは、義務ではなく任意ですが、加入しておくことをおすすめします。

経費を少しでもおさえて利益を増やしたいと考える大家さんも多いでしょう。

しかし、火災保険に加入していない状態で火災が起きた場合、原因が入居者になければ、オーナーは自費で、修理・復旧しなければならなくなります。

入居者が原因である場合でも、加入していた保険の失効などで賠償を受けられなければ、個人に支払いができる額に収まるとも限りません。オーナーには賃貸借契約の「原状回復義務」がありますので、仮にオーナーに重大な過失がなくても、損害賠償責任を負うことになるのです。

また、「失火責任法」により、隣の家の火災が原因で被害を受けた場合でも、オーナーが自費負担しなければならない可能性があります。

【失火責任法とは】

「失火による火災は重大な過失を除き、法的に賠償責任を問うことはできない」という法律です。

たとえば、隣家の火災が原因で物件が被害を受けた場合でも、火元の家主に損害賠償をしてもらえない可能性がある、ということです。

そのため、火災保険に加入していないことは非常に高リスクと言えます。

また、次章で詳しく解説しますが、火災保険の補償内容は火災だけではなく自然災害なども含まれます。そのため、火災ではない以下のようなケースでも保証を受けられるのです。

- 台風によって洪水が起きて建物が浸水した

- 漏水が起きて補修が必要になった

一方で、

「入居者が加入する火災保険もあるよね?」

「入居者が加入する火災保険があればいいのでは?」

と思う人もいるかもしれません。

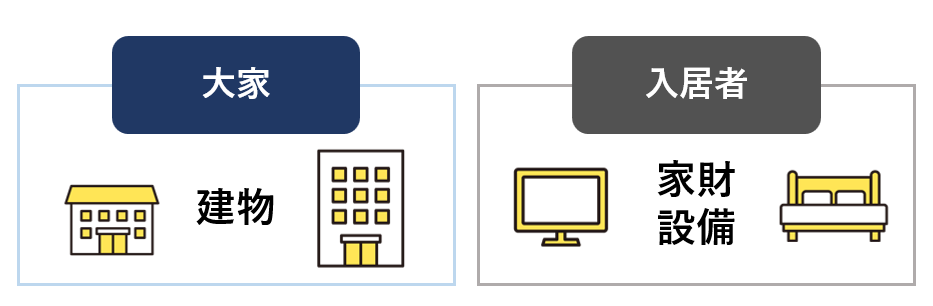

しかし入居者の火災保険は家財・設備が補償の対象であり、大家さんが加入する火災保険は建物への損害に対する補償であり、明確に異なります。

このように補償範囲が異なることから、入居者の火災保険とは別に大家さん自身も加入し、リスクに備えておかなければなりません。

| 【火災保険と火災共済の違い】 火災保険と火災共済は、どちらも火災などによる損害を補償する保険です。両者の違いは主に、運営母体と掛け金や保証内容の違いがあげられます。 ■運営母体の違い ■掛け金や保証内容の違い たとえば、火災以外の自然災害に対する補償金は、火災共済の場合、火災保険の20%程度しか出ないことも。 |

火災保険や特約の選定、賃貸経営におけるリスク管理についてお困りの方は、最適なプランをご案内いたします。お気軽にご相談ください。

2. 賃貸大家が加入する火災保険の基本補償の内容

基本補償について解説する前に、火災保険とは何を指すのかについて理解しておきましょう。

冒頭でもお伝えしましたが、この記事で解説する火災保険は、火災以外の補償も含む「総合保険」のことです。一般的に、火災以外のさまざまな損害を補償する「総合補償型の保険」のことを、火災保険と呼びます。

総合保障型の火災保険の補償内容は商品によって異なりますが、主に以下のようなものが基本補償として含まれます。

| 被害の種類 | 補償(例) | |

|---|---|---|

| 火災・自然災害 | 火災、落雷、破裂・爆発 |

|

| 風災、雹災(ひょうさい)、雪災 | 台風による窓ガラスの破損 雨が吹き込んだことによる機器の故障

| |

| 水災 |

| |

| そのほかのリスク | 外部からの衝突、水濡れ(みずぬれ)、盗難など |

|

| 破損・汚損など |

|

このように、火災保険の補償範囲は多岐に渡ります。火災や自然災害だけでなく、自動車が建物に衝突した、漏水によって床の張替えが必要になったといった場合も補償を受けられるので、火災保険だけで多くのリスクに備えられるのです。

基本補償に何が含まれるかによって、備えられるリスクも異なるため、保険会社の担当者に内容をしっかり確認しておくことが大切です。

3. 賃貸大家が火災保険に加入する際、検討したい特約

賃貸物件の場合、考えられるリスクは建物・機器・家財などの破損や汚損、倒壊だけではありません。そのため、火災保険にはさまざまな特約が用意されており、必要なものをつけることでより幅広いリスクに備えられます。

【特約とは】

主たる契約に、任意で付加する特別な約束(オプション)のこと

大家さんが検討したい特約は、以下の3つです。

- 建物管理賠償責任特約(施設賠償責任特約)

- 家賃収入特約

- 家主費用特約

では、この3つの特約について、詳しく解説していきます。

3-1. 建物管理賠償責任特約(施設賠償責任特約)

建物管理賠償責任特約とは、建物の欠陥や建物における業務が原因となる偶然な事故が起こり、他人にけがを負わせたり、他人の物を壊したりしたことで、損害賠償責任を負ってしまった場合の特約です。

損害賠償責任によって発生する損害を補償してくれます。

建物の管理不備に起因する偶然な事故により、他人にケガ等をさせたり、他人の物を壊したりした場合の法律上の賠償費用を補償します。

建物管理賠償責任特約は、賃貸経営をするうえで加入を推奨する特約です。

賠償責任は、

- 与えた損害の程度

- 被害者の年齢

- 被害者が将来的に得られていたはずの収入額

などのさまざまな要素によって金額が変動しますが、数万円から最悪の場合は数億円もの損害賠償額を請求されることもあります。

なぜそのように金額の幅が広いのかというと、建物が原因で他人にけがを負わせたり、他人の物を壊したりした場合、請求される金額に上限がないからです。

そのため、自費では支払えないような損害賠償を請求され、賃貸経営ができなくなるだけではなく、オーナー自身が破産するリスクもあります。

そのようなリスクに備えるためにも、建物管理賠償責任特約は可能な限り加入することをおすすめします。

3-2. 家賃収入特約

家賃収入特約とは、火災や自然災害などで建物が損害を受けたことで被った家賃収入の損失を補償する特約です。

火災等の事故によって貸家や貸しアパート等が損害を受けた場合に、復旧までの期間に家賃に生じた損失を補償します。

火災保険は、建物の修繕費などは補償されますが、家賃に関しての補償はありません。そのため、建物の損害によって家賃収入がなくなるリスクに備えたい場合は、この特約をつけましょう。

3-3. 家主費用特約

家主費用特約とは、孤独死・自殺・犯罪などによる死亡事故があった場合に、以下のような損失を補償する特約です。

- 原状回復費用

- 遺品整理等費用

- 発生した空室期間や家賃の値引きによる損失

家賃の補償期間は、保険商品や契約内容によって異なります。

賃貸住宅内で孤独死等の特定事由事故が発生した際に、家主が負担する空室期間や値引期間が発生したことによる家賃の損失、原状回復費用・遺品整理等費用を補償します。

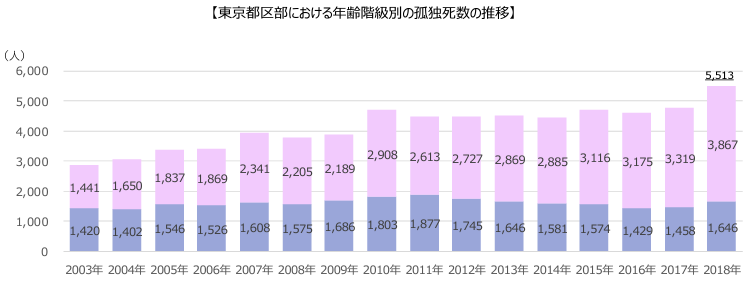

国土交通省による「死因別統計データ」によると、孤独死数の数は増加傾向にあります。

また、日本少額短期保険協会孤独死対策委員会の「第8回孤独死現状レポート」によると、孤独死発生から発見までの平均日数は18日です。

遺体の発見が遅れるほど腐敗が進むため、特殊清掃が必要になるなど原状復帰に多くの費用がかかります。

またそのほかにも、

- 遺品整理や残置物処分にかかる費用

- その後の告知によって入居者が決まらないことによる損失

- 家賃値引きによる損失

なども保証されるため、特にいつ起こってもおかしくない孤独死のリスクに備えるためには検討すべき特約です。

火災保険や特約の選定、賃貸経営におけるリスク管理についてお困りの方は、最適なプランをご案内いたします。お気軽にご相談ください。

4. 賃貸大家が加入する火災保険の選び方

ここまで、大家さんが加入する火災保険の補償内容について解説してきましたが、どのように選べばいいのかについても見ていきましょう。

火災保険を選ぶ際には、以下の2つのステップで選ぶことが重要です。

STEP1:物件があるエリアの特徴から必要な基本保証や特約を検討する

STEP2:物件に必要な基本保証や特約がある火災保険を選ぶ

では、詳しく解説していきます。

4-1. 物件があるエリアの特徴から必要な基本補償や特約を検討する

まず、物件があるエリアの環境に合わせて必要な基本補償や特約は何かを検討しましょう。火災保険によっては、特定の災害が基本補償に入っていなかったり、前述したような賃貸物件向けの特約を提供していなかったりすることがあるからです。

川が近かったり山のふもとに物件があったりする場合は、川の氾濫や土砂災害のリスクがあります。そのようなエリア特有の災害を想定して、必要な基本補償や特約の内容をリストアップしましょう。

また、不要な基本補償も明確にしておくことで、保険料を抑えられる可能性があります。たとえば、めったに雪が降らない地域であれば、雪や雹(ひょう)に関するものが基本補償に入っていない火災保険を選ぶなどです。不要な補償がついていない火災保険を選べば、補償範囲が狭い分、保険料も安くなる可能性があります。

エリアによって想定される災害に対する補償や、反対に不要な補償を検討し、物件に適した火災保険を選ぶ準備をしてください。

4-2. 物件に必要な基本補償や特約がある火災保険を選ぶ

次に、明確になった基本補償や特約の種類で、火災保険を絞り込みましょう。

保険料だけで決めてしまうと、基本補償が少なく、いざという時の備えにならない可能性があります。資料請求や一括見積などをおこない、

- 補償期間

- 補償金額

- 補償対象

などをしっかりと確認してください。

火災保険は必ず相見積もりをして、保証内容や料金を比較検討しましょう。

| 【地震保険もセットで加入する】 火災保険には、地震や噴火、それに伴う津波に対する補償はありません。 |

5. 賃貸大家が加入する火災保険の相場

大家さんが加入する火災保険の相場は、補償内容や特約によって大きく変わります。目安として、アパート経営の場合「年間20万円〜60万円以上」を想定する必要があるでしょう。

また、国土交通省の「賃貸住宅の計画的な維持管理及び性能向上の推進について」における賃貸経営の収支シミュレーションでは、保険料は以下のように計算されています。

| 木造 | 建物建設費の0.2%相当 |

|---|---|

| RC造(鉄筋コンクリート構造) | 建物建設費の0.1%相当 |

たとえば、建設費5,000万円の木造アパートがあった場合、年間の保険料は10万円だということです。こちらも、火災保険料の目安として参考にしてください。

このように、建物の構造によっても保険料は変わります。保険料が変わる要素について、詳しく見ていきましょう。

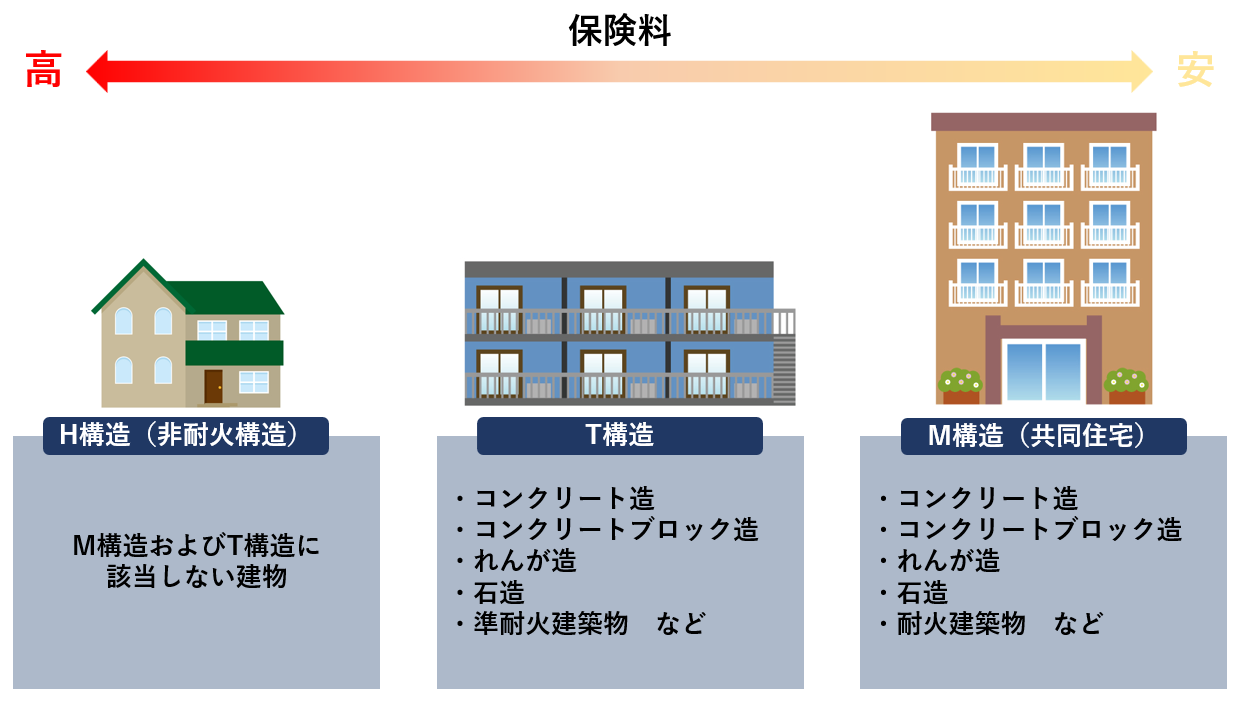

5-1. 建物の構造によっても保険料が変わる

建物は構造によって火災による損害リスクの大きさが異なります。木造と鉄骨造では、木造の方が燃えやすく、鉄骨造の方が燃えにくいからです。

建物の構造は以下の3つに分けられ、賃貸物件がどの構造かによって保険料がかわる可能性があります。

マンションの場合はM構造に該当するため、保険料は安くなる傾向がありますが、木造の多くはH構造に該当するため、マンションに比べて保険料が高くなる傾向があります。

5-2. 支払い方法でも保険料が変わる

火災保険料の支払い方法には、以下の3種類があります。

- 一括払い:契約期間分の保険料をまとめて全額支払う

- 年払い:1年ごとに保険料を支払う

- 月払い:毎月保険料を支払う

一般的に、年払いや一括払いの場合は割引が適用されます。そのため、月払いよりも年払い、年払いよりも一括払いの方が、保険料の総額をおさえられます。

火災保険や特約の選定、賃貸経営におけるリスク管理についてお困りの方は、最適なプランをご案内いたします。お気軽にご相談ください。

6. 火災保険と同時に考えたい「賃貸経営のリスクを軽減する保証」

賃貸経営のリスクは火災や自然災害だけではありません。そのため、火災保険と同時に、賃貸経営特有のリスクにも備える必要があります。

火災保険は、特約によってさまざまな損害やそれに対する家賃の補償をつけられますが、「家賃滞納」や「入居者とのトラブル」には備えられません。そのため、管理会社や保証会社の保証についても、適切なものを選ぶことが大切です。

たとえば、家賃を滞納している入居者が夜逃げしてしまった場合、保証人や家族と連絡が取れなければ、大家さんは以下のような損害を受けます

- 家賃滞納分が未回収になる

- 訴訟に費用がかかる

- 残置物の処分費がかかる

- 原状回復費がかかる

夜逃げや入居者の孤独死・自死・犯罪死などが起こった場合、備えていないと損害が非常に大きくなってしまいます。そのため、管理会社や保証会社が提供している保証も検討してみましょう。

私たちルーム・スタイルでは、万が一に幅広く備えられる「6つの安心保証」が標準完備された管理プランを提供しています。

※6つの安全保障は、ルーム・スタイルの総合管理プランのみでご利用いただけます。

賃貸経営をしていると、いつどのようなトラブルが発生するかわかりません。だからこそ、予期せぬリスクからオーナー様を守るために、弊社がサポートいたします。

家賃滞納や夜逃げなど、賃貸経営特有のリスクに関する保証をご検討中の方は、ぜひ一度ルーム・スタイルにご相談ください。

7. まとめ

この記事では、大家さんが加入する火災保険の補償内容や選び方について解説しました。最後にまとめをご覧ください。

【賃貸大家が加入する火災保険の基本補償内容】

被害の種類 | 補償(例) | |

|---|---|---|

| 火災・自然災害 | 火災、落雷、破裂・爆発 |

|

| 風災、雹災(ひょうさい)、雪災 | 台風による窓ガラスの破損 雨が吹き込んだことによる機器の故障

| |

| 水災 |

| |

| そのほかのリスク | 外部からの衝突、水濡れ(みずぬれ)、盗難など |

|

| 破損・汚損など |

|

【賃貸大家におすすめの特約】

- 建物管理賠償責任特約(施設賠償責任特約)

- 家賃収入特約

- 家主費用特約

【火災保険の選び方】

- 物件があるエリアの特徴から必要な基本補償や特約を検討する

- 物件に必要な基本補償や特約がある火災保険を選ぶ

火災保険は任意ではあるものの、さまざまなリスクに備えられるため、加入することが大切です。また、火災保険以外にも賃貸経営特有のリスクに備えるために、管理会社や保証会社の保証も検討しましょう。

火災保険や特約の選定、賃貸経営におけるリスク管理についてお困りの方は、最適なプランをご案内いたします。お気軽にご相談ください。

コメント