「マンションを購入した後で、仕事や家庭の都合で引っ越すことになった」

「相続したけれど、自分や家族が住む予定がない」

このような場合、マンションを賃貸にして貸した方がいいのか、それとも売却したほうがいいのか悩みますよね。

マンションを「貸す」か「売る」のどちらが良いかは、ケースバイケースです。

というのも、「貸すべき・売るべき」は、マンションのスペック(立地や条件)、オーナーであるあなたの資産やライフプランによって変わってくるからです。

| 貸した方がいいケース | ・家族や親族が再び住みたい |

| 売った方がいいケース | ・再び住む予定がない |

現在、中古マンション価格が高騰化していることから、「売った方がお得では?」と思う人もいらっしゃるでしょう。

しかし、売った方がお得かどうかは、マンションのスペックによる部分が大きく、一概には言えません。

値崩れしにくいエリアの場合は、数年間賃貸に出してから売却する方が、利益が大きい可能性もあります。

マンションを貸すか・売るかは、あらゆる要素を考慮した上で判断することが大切なのです。

そこで、この記事では、マンションを貸すか売るかを、ライフプランや資産面から総合的に判断できるように、以下について解説します。

| この記事で分かること |

・マンションを「貸す」か「売る」かの判断ポイント |

この記事を読めば、「賃貸・売却した場合に、手元にいくら残るのか」、「自分はどちらが向いているのか」の判断の助けになるでしょう。「売却・賃貸で後悔したくない」「損をしたくない」という人は、ぜひ参考にしてください。

マンションを「貸す」か「売る」かでお悩みの方は、収支や将来の活用も含めた最適なプランをご提案いたします。お気軽にご相談ください。

目次

- 1.【フローチャート付き】マンションを貸すか売るかを判断する基準は4つ

- 1-1.①住宅ローンが残っているか

- 1-2.②貸しても収支計算でプラスになるか

- 1-3.③賃貸のデメリットを納得できるか

- 1-4.④今のマンションに再び住みたいか

- 2. 【比較表】マンションを貸す場合・売る場合のメリットとデメリット

- 2-1.マンションを貸すメリットとデメリット

- 2-2.マンションを売るメリットとデメリット

- 3. 貸した場合・売った場合の費用をシミュレーション

- 3-1.売却価格3,000万円・賃貸価格14万円/16万円の場合

- 3-2.売却価格5,000万円・賃貸価格17万円/20万円の場合

- 3-3.売却価格8,000万円・賃貸価格20万円/25万円の場合

- 4. マンションを貸した方がいいケース

- 5. マンションを売った方がいいケース

- 6.マンションを貸すか・売るか迷ったら不動産管理会社に相談を

- 7. まとめ

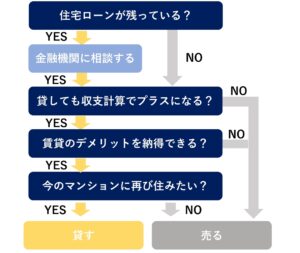

1.【フローチャート付き】マンションを貸すか売るかを判断する基準は4つ

マンションを貸すか売るか迷ったら、まずはフローチャートで、自分の中にあるイメージを明確にしていきましょう。

マンションを貸すか・売るかの判断基準となるポイントは、次の4つです。

1.住宅ローンが残っているか |

上記のポイントがすべて「YES」だと、売るよりも貸す方が向いていると考えられます。

それぞれのポイントについて、詳しく見ていきましょう。

1-1.①住宅ローンが残っているか

住宅ローンの支払いが残っている場合は、金融機関に相談しましょう。

住宅ローンが残っていると、オーナーの独断で貸すことはできないからです。

住宅ローンが残ったまま賃貸に出すには、金融機関に事情を説明し、了承を得なければいけません。

これは、住宅ローンの融資条件が原則として「自分が住む家の購入」となっているためです。

金融機関に無断で賃貸に出すと、最悪の場合、一括返済を要求される恐れもあります。

住宅ローンを継続したままでの賃貸が認められやすいのは、「やむを得ない事情があり、将来戻ってくる可能性が高い」ケースです。

具体的には以下に該当するケースですが、金融機関によって判断基準が異なります。

| 住宅ローンで賃貸が認められやすいケース |

1.会社辞令による転勤や出向 |

「住宅ローンのままで賃貸が可能」と認められなかった場合は、不動産投資ローン(アパートローン)に切り替える必要があります。

不動産投資ローンの金利は2〜5%とされており、住宅ローンよりも高額です。

3000万円を返済期間20年で借入した場合の住宅ローン・不動産投資ローンの返済額を比較してみましょう。

| 住宅ローン:金利1.2% | 不動産投資ローン:金利3% | |

| 毎月の返済額(差額) | 14万661円 | 16万6,379円(+2万5,718円) |

| 年間返済額(差額) | 168万7,932円 | 199万6,548円(+30万8,616円) |

同じ借入金額・返済期間でも、住宅ローンから不動産投資ローンになると、月額2万5000円以上、返済額が増えるので注意が必要です。

また、ローンが残っている状態で売却を進める場合も、あらかじめ金融機関に相談しておくといいでしょう。

ローン残債があっても売却できる方法について、アドバイスがもらえるからです。

1-2.②貸しても収支計算でプラスになるか

マンションを貸し出した時に、収支計算でプラスになるかは、重要な判断材料です。

収支計算で明らかにマイナスになる場合は、賃貸に出さずに売るほうが良いと考えられるからです。

ここでの収支計算は、ざっくりとしたもので構いません。

不動産ポータルサイトを使って、自分のマンションがいくらくらいで売却・賃貸できそうなのか確認しましょう。

| 確認方法 |

・自宅マンションの売却価格を推測する ・自宅マンションを賃貸に出した場合の賃料を推測する |

住宅ローンがある人は「住宅ローンの支払金額」、住宅ローンがない人は相続税や所得税などと比較して、想定賃料での貸し出しに納得できるかを判断します。

「どれくらいプラスになりそうか」「マイナスにならないか」のイメージをつかむことが大切です。

1-3.③賃貸のデメリットを納得できるか

マンションを賃貸にするには「賃貸のデメリット」を納得できるかも重要なポイントです。

なぜなら、デメリットすべてに納得できないと、賃貸を選んだことを後悔する可能性が高いからです。

| 賃貸のデメリット |

・管理に手間や時間、費用がかかる |

維持費とは、管理費や修繕積立金だけではありません。

自分が住んでいなくても、マンションは所有しているだけで以下の税金や費用がかかります。

| マンションを所有するとかかる維持費 |

・固定資産税 |

マンションを賃貸にすると、家賃収入が得られる一方で、これらの維持費が必要になります。

マンションを売却すると、維持費がかからなくなるので、どちらが良いか判断材料にしましょう。

1-4.④今のマンションに再び住みたいか

マンションの賃貸・売却を迷ったら、「今のマンションに再び住みたいか」を自問しましょう。

「将来的に戻りたい」のなら、賃貸に出すことをおすすめします。

売却してしまうと、今のマンションに戻ることはほぼ不可能だからです。

賃貸に出すと、一定の賃料を得ながら、「将来住むことができる部屋」を確保できます。

賃貸に出す際に気をつけたいのが、契約方法です。賃貸契約には下記の2種類がありますが、

「戻る時期があらかじめ決まっている」

「自分のタイミングで戻れないのは困る」

という人は、定期借家契約を選びましょう。

| 普通借家契約 | ・1年以上の契約で貸し出す |

| 定期借家契約 | ・あらかじめ期間を設定して貸し出す |

マンションを「貸す」か「売る」かでお悩みの方は、収支や将来の活用も含めた最適なプランをご提案いたします。お気軽にご相談ください。

2. 【比較表】マンションを貸す場合・売る場合のメリットとデメリット

フローチャートで「貸すか・売るか」の方向性が見えてきたら、次はそれぞれのメリットとデメリットを確認しましょう。

メリットとデメリットを理解することで、自分にとってどちらが良いか判断する有益な材料になります。

ここでは、マンションの賃貸・売買における一般的なメリットとデメリットを以下の表にまとめました。

| 貸す | 売る | |

|---|---|---|

| メリット | ・再び住むことができる | ・まとまった資金が手に入る |

| デメリット | ・収入が不安定になりやすい | ・買戻しができない |

費用 | ・管理委託料:家賃の5~10% | ・仲介手数料:売却価格×3%+6万円(+消費税)※売却額が400万円以上の場合 |

賃貸・売却のメリットとデメリットを、それぞれ詳しく見ていきましょう。

2-1.マンションを貸すメリットとデメリット

| メリット | ・資産を持ち続けながら、家賃収入が得られる |

| デメリット | ・金銭面でリスクがある |

マンションを貸す最大のメリットは、資産を持ちながら家賃収入が得られることです。

住宅ローンがあっても、家賃収入をローン返済にあてられるので、金銭負担が軽くなります。

また、今はそのマンションに住めなくても、「再び住むことができる」のは、大きなメリットといえるでしょう。

反対に、マンションを貸す最大のデメリットは、金銭面でのリスクです。

借り手が見つからなければ、賃料が得られないだけではありません。

マンションを所有していることで、固定資産税や維持管理費用などがかかります。

また、入居者の入退去にあたってハウスクリーニングや修繕が必要になると、その費用も負担しなければいけません。

マンションを貸すのは、「不動産経営」「不動産投資」の側面があり、片手間で適当に行うのは危険といえます。そのため、管理に手が回らない人は、不動産管理会社に管理を依頼しています。

2-2.マンションを売るメリットとデメリット

| メリット | ・まとまった資金が手に入る |

| デメリット | ・買戻しができない |

マンションを売ると、まとまった資金が手に入ります。

その資金で自由に資産運用ができるのは、大きな魅力です。

中古マンションの価格が高騰している現在であれば、高値で売却できる可能性があります。

不動産の価格は、いつ高騰・下落するか誰にもわかりません。

高く売却できそうなうちに、手放すのも賢い選択といえるでしょう。

マンションを売却すると、所有するだけで発生するすべてのコストや管理の手間などからも解放されます。

一方で、マンションを売る最大のデメリットは、買戻しができないことです。

一度人手に渡ってしまうと、買戻すことはかなり難しいでしょう。

「将来もう一度住みたい」のであれば、売却はおすすめできません。

また、住宅ローンの残債が売却額を上回ると、自己資金で支払うことになります。マンションを売却するには、住宅ローンを一括返済しなければいけないので、自己資金に余裕がない人は注意が必要です。

3. 貸した場合・売った場合の費用をシミュレーション

マンションを貸すか・売るかを決めるには、費用の違いも気になりますよね。

ここでは、マンションの売却価格を3000万円、5000万円、8000万円と仮定し、売却・賃貸の費用の簡易シミュレーション結果をご紹介します。

マンションの売却・賃貸の費用は、エリアや本人の所得、利用している住宅ローンなどによって金額が異なるものです。

ここでのシミュレーションはあくまで一例としてとらえ、費用感をつかんでいきましょう。

<固定資産税の算出方法>

・固定資産税評価額は売却価格×0.7で簡易計算し、建物:土地=2:3

<参考サイト>

・売却時の手取り金額を試算する|MUFG

・固定資産税・都市計画税(土地・家屋) | 税金の種類 | 東京都主税

3-1.売却価格3,000万円・賃貸価格14万円/16万円の場合

- 2000年築

- 購入時価格:3500万円

- 管理費:1万4000円/月

- 修繕積立費:1万3000円/月

- 固定資産税評価額:2500万円

(建物評価額:1000万円、土地評価額1500万円) - 管理委託料:家賃の5%

- 火災・地震保険料:年間3万円

※所得税、都市計画税、ハウスクリーニング費用、修繕費は含めない

▼3000万円で売却した場合

| 売却価格 | 3000万円 | 3000万円 |

| ローン残債 | 0円 | 2000万円 |

| 仲介手数料 | 105万6000円 | 105万6000円 |

| 印紙代 | 1万円 | 1万円 |

| 譲渡税 | 0円 | 0円 |

| 住宅ローン一括返済手数料 | 0円 | 3万円 |

| 手取り額 | 2893万4000円 | 890万4000円 |

3000万円で売却すると、手取りは2893万4000円です。

住宅ローンの残債がある場合、金融機関によって「住宅ローン一括返済手数料」がかかることがあります。

▼月額14万円/16万円で賃貸する場合

| 月額家賃 | 14万円 | 16万円 |

| 家賃収入(年間) | 168万円 | 192万円 |

| 管理費(年間) | 16万8000円 | 16万8000円 |

| 修繕積立費(年間) | 15万6000円 | 15万6000円 |

| 管理委託料(年間) | 8万4000円 | 9万6000円 |

| 火災・地震保険料(年間) | 3万円 | 3万円 |

| 固定資産税※ | 9万6000円 | 9万6000円 |

| 手取り額(年間) | 114万6000円 | 137万4000円 |

| 手取り額(月額) | 9万5000円 | 11万4000円 |

※端数処理(1000円未満切り捨て)、200㎡以下の小規模住宅用地に該当するため、土地の課税標準額1/6 東京都の経年減価補正率表の23年で計算

賃貸の場合、賃料から管理費や固定資産税などのランニングコストを差し引くと、手取り額が少なくなります。

月額家賃が14万円の場合は手取り9万5000円、16万円の場合は手取り11万4000円になる見込みです。

売却価格3000万円の手取り2893万に近い賃料を得るには、14万円の場合は17年、16万円の場合は15年間貸し続ける必要があります。

3-2.売却価格5,000万円・賃貸価格17万円/20万円の場合

- 2006年築

- 購入時価格:4500万円

- 管理費:1万円/月

- 修繕積立費:1万1000円/月

- 固定資産税評価額:3500万円

(建物評価額:1400万円、土地評価額2100万円) - 管理委託料:家賃の5%

- 火災・地震保険料:年間3万円

※所得税、都市計画税、ハウスクリーニング費用、修繕費は含めない

▼5000万円で売却した場合

| 売却価格 | 5000万円 | 5000万円 |

| ローン残債 | 0円 | 3000万円 |

| 仲介手数料 | 171万6000円 | 171万6000円 |

| 印紙代 | 1万円 | 1万円 |

| 譲渡税 | 0円 | 0円 |

| 住宅ローン一括返済手数料 | 0円 | 3万円 |

| 手取り額 | 4827万4000円 | 1824万4000円 |

5000万円でマンションを売却すると、手取りは4827万4000円です。

住宅ローンの残債が3000万円の場合は、住宅ローン一括返済手数料を差し引くと、手取り1824万4000円となる見込みです。

▼月額17万円/20万円で賃貸する場合

| 月額家賃 | 17万円 | 20万円 |

| 家賃収入(年間) | 204万円 | 240万円 |

| 管理費(年間) | 12万円 | 12万円 |

| 修繕積立費(年間) | 13万2000円 | 13万2000円 |

| 管理委託料(年間) | 10万2000円 | 12万円 |

| 火災・地震保険料(年間) | 3万円 | 3万円 |

| 固定資産税※ | 16万1000円 | 16万1000円 |

| 手取り額(年間) | 149万5000円 | 183万7000円 |

| 手取り額(月額) | 12万4000円 | 15万3000円 |

※端数処理(1000円未満切り捨て)、200㎡以下の小規模住宅用地に該当するため、土地の課税標準額1/6 東京都の経年減価補正率表の23年で計算

月額17万円で貸し出した場合の手取りは12万4000円、20万円の場合は手取り15万3000円となる見込みです。

売却価格5000万円の手取り4827万に近い賃料を得るには、家賃17万円の場合は24年、20万円の場合は20年間貸し続ける必要があります。

住宅ローン返済中の人は、月額のローン額と比較して検討しましょう。

3-3.売却価格8,000万円・賃貸価格20万円/25万円の場合

- 2013年築

- 取得費:4000万円

- 管理費:1万3000円/月

- 修繕積立費:7000円/月

- 固定資産税評価額:3500万円

(建物評価額:1400万円、土地評価額2100万円) - 管理委託料:家賃の5%

- 火災・地震保険料:年間3万円

※所得税、都市計画税、ハウスクリーニング費用、修繕費は含めない

▼8000万円で売却した場合

| 売却価格 | 8000万円 | 8000万円 |

| ローン残債 | 0円 | 3000万円 |

| 仲介手数料 | 270万6000円 | 270万6000円 |

| 印紙代 | 3万円 | 3万円 |

| 譲渡税 | 103万2000円 | 103万2000円 |

| 住宅ローン一括返済手数料 | 0円 | 3万円 |

| 手取り額 | 7623万2000円 | 4620万2000円 |

上記は、購入時の価格より、売却価格が上回ったケースです。

これまでの2つのシミュレーションとは、「譲渡税」が発生している点が違います。

譲渡税は、売却によって利益が出た場合に発生する税金です。

ただし、下記に該当する場合は、譲渡所得から3000万円を控除できます。

| 3000万円特別控除の要件の一例 |

・マイホーム(居住用)の売却 |

3000万円の特別控除を適用すると、売却益3000万円未満では譲渡税がかかりません。

▼月額20万円/25万円で賃貸する場合

| 月額家賃 | 20万円 | 25万円 |

| 家賃収入(年間) | 240万円 | 300万円 |

| 管理費(年間) | 15万6000円 | 15万6000円 |

| 修繕積立費(年間) | 8万4000円 | 8万4000円 |

| 管理委託料(年間) | 12万円 | 15万円 |

| 火災・地震保険料(年間) | 3万円 | 3万円 |

| 固定資産税※ | 26万6000円 | 26万6000円 |

| 手取り額(年間) | 174万4000円 | 231万4000円 |

| 手取り額(月額) | 14万5000円 | 19万2000円 |

※端数処理(1000円未満切り捨て)、200㎡以下の小規模住宅用地に該当するため、土地の課税標準額1/6 東京都の経年減価補正率表の23年で計算

20万円で賃貸に出すと、手取りは14万5000円、25万円だと手取りは19万2000円となる見込みです。

売却価格8000万円の手取り7623万に近い賃料を得るには、家賃20万円の場合は32年、25万円の場合は25年間貸し続ける必要があります。

このほか、入居者の退去にあたってのハウスクリーニング費用、必要に応じて修繕費用などもかかります。

マンションを「貸す」か「売る」かでお悩みの方は、収支や将来の活用も含めた最適なプランをご提案いたします。お気軽にご相談ください。

4. マンションを貸した方がいいケース

これまでの内容をまとめると、マンションを貸した方がいいと思われるのは、以下のケースです。

| マンションを貸した方がいいケース |

・マンションに再び住みたい |

「もう一度住むか分からないけれど、愛着がある」

「将来的にマンションに戻りたい」

という人は、貸し出しをメインに考えましょう。

その際に重要になるのが、「賃貸の需要が高いか」という点です。

賃貸に出しても借り手がいなければ、家賃収入は得られません。

先のシミュレーションでご紹介したように、マンションを貸し出すには、維持管理費用や固定資産税など、さまざまなコストがかかります。

賃貸需要が低いエリアだと、安定した家賃収入が得られず、経済面が苦しくなる恐れがあります。

また、あまり人気がない、地価が下がりやすいエリアにあるマンションは、早めに売却したほうがいい場合もあります。

中古マンションの価格が高騰化しているうちに売却したほうが、多くの収益が得られる可能性があるからです。

マンションの立地や周辺環境などから将来をイメージし、検討しましょう。

5. マンションを売った方がいいケース

続いて、マンションを売った方がいいケースを見ていきましょう。

| マンションを売った方がいいケース |

・今後住む予定がない |

今のマンションに今後住む予定がない人は、売却をメインで考えましょう。

「そのマンションの部屋を所有すべき理由」が特にないのであれば、売却することをおすすめします。

なぜなら、売却する方が金銭面での負担が少ないからです。

賃貸だと、ランニングコスト以外にも、ハウスクリーニング代や室内の修繕費用などがかかります。

キッチンやバスルームなどの水回りをリフォームすると、高額な費用が必要になることはご存じのとおりです。

確かにマンションは資産になりますが、ランニングコストや管理の手間がかかります。

賃貸での資産運用は、地価の低下や空室リスクを考えると、あまり効率がよいとはいえません。売却して得た資金で、自由に資産運用するほうが、よりリスクを抑えられるという考えもあります。

もちろん、エリアや物件の希少性などによって、「賃貸の方が金銭的なメリットが大きい」ということもあります。

この記事でご紹介した方法などを用いて、シミュレーションしてから判断するといいでしょう。

マンションを「貸す」か「売る」かでお悩みの方は、収支や将来の活用も含めた最適なプランをご提案いたします。お気軽にご相談ください。

6.マンションを貸すか・売るか迷ったら不動産管理会社に相談を

マンションを「貸すべきか」「売るべきか」の判断は、立地条件や本人の資産状況、ライフスタイルなど、あらゆる要素を考慮する必要があります。

そのため、マンションを貸すか・売るか迷ったら、不動産のプロである「不動産管理会社」への相談がおすすめです。

賃貸・売却価格やランニングコストなど、個人で正確な数値を出すのはかなり難しいからです。

また、相談する時は「不動産の管理・売却の両方を取り扱う不動産管理会社を選ぶ」といいでしょう。

「貸す」「売る」のどちらか一方の取り扱いだと、ライフプランにあった選択ができない可能性があります。

相談先に迷ったら、「賃貸」「売却」の両方の事業を運営する「ルーム・スタイル」にご相談ください。

| ルーム・スタイルが「最適なプラン」を提案できる理由 |

・「賃貸」「売却」の豊富な実績があり、どちらにも対応している |

賃貸・売却の両方で豊富な実績があるため、近隣相場、賃貸市場動向、売却市場動向、過去の成約データなどから、適正賃料の算出が可能です。

適正な賃料を把握し、お客様の資産やライフプランをヒアリングして、ベストな選択を提案します。

7. まとめ

この記事では、マンションを「貸すか」「売るか」どちらがいいかについて、詳しく解説しました。

単純に費用面だけを考えるなら、中古マンション価格が高騰化している現在は売り時ともいえます。

しかし、「再び住みたい」「どうしても手放したくない」という人は、売却よりも賃貸を選んだ方がいい場合もあります。

| マンションを「貸す」か「売る」かの判断ポイント |

1.住宅ローンが残っているか |

「貸す」「売る」で迷ったら、上記4つを自問すると、どちらが良いかが見えてくるでしょう。

ただし、後悔しないためには、正確な費用シミュレーションも必要です。

賃貸・売却の両方で豊富な実績がある不動産管理会社へ相談するといいでしょう。

マンションを「貸す」か「売る」かでお悩みの方は、収支や将来の活用も含めた最適なプランをご提案いたします。お気軽にご相談ください。

コメント