「転勤が決まってしまった…住宅ローンが残っているけれど、家を貸すことはできる?」

転勤が決まったけれど、住宅ローンの残るも持ち家があるので、賃貸物件にして家賃収入を得られないかと考えていませんか。

結論からお伝えすると、転勤で住めなくなり住宅ローンが残っていても、適切な手続きをとれば、人に貸して家賃収入を得ても大丈夫です。

ただし、ここで重要なのは「適切な手続きをとれば」大丈夫ということです。

正しい手続きを取らず、勝手に住宅ローンの残った家を人に貸してしまうと、住宅ローンの一括返済や賠償金支払いを請求されるかもしれません。

そこでこの記事では、徹底した賃貸管理に定評のある私たちルーム・スタイルが、最悪の事態を回避するためにオーナーが理解しておくべき、住宅ローンが残っている家を貸す時の手続きや注意点を詳しく紹介します。

転勤による一時的な賃貸や住宅ローンが残る物件の扱いも、状況に応じて最適にご提案いたします。お気軽にご相談ください。

| この記事を読めばわかること |

|---|

|

誰も住んでいない家の住宅ローンを払い続けるよりも、賃貸に出して家賃収入から住宅ローン支払いができれば、金銭負担も抑えられますよね。

住宅ローンが残っている物件の転勤期間中の賃貸(リロケーション)は、一般的な賃貸とは違うため賃貸管理会社選びが重要になります。

ご自身でリロケーションについて悩むよりも、手続きや管理を賃貸管理会社に丸投げしてしまいたい方は、リロケーションに強いルーム・スタイルにご相談ください。

目次

- 1.転勤の場合は基本的に住宅ローンがある家を貸すことができる!

- 2.金融機関へ相談せずに転勤で住宅ローンがある家を貸すのは絶対NG

- 3.住宅ローンがある家を転勤で貸すための手順

- 3-1.金融機関に転勤中だけ家を貸したいことを相談する

- 3-2.リロケーションに強い賃貸管理会社を探す

- 3-3.賃貸に出す期間・家賃・条件を決定する

- 3-4.借り手を募集する

- 3-5.物件状態を記録する

- 3-6.定期賃貸借契約を結ぶ

- 4.住宅ローンがある家を転勤中に貸す時の注意点

- 4-1.収支のシミュレーションを行う

- 4-3.住宅ローン控除は受けられない

- 4-3.必要のない設備は外して修繕費用を抑える

- 4-4.確定申告を忘れずに行う

- 4-5.マンションの場合は管理組合に届出を出す

- 5.住宅ローンの残る賃貸は、リロケーションに強いルーム・スタイルにおまかせ

- 5-1. 【強み1】遠い転勤先でも安心!賃貸管理を全面的にサポート

- 5-2.【強み2】無料クラウドツールで、転勤先でも収支管理や情報管理ができる

- 5-3.【強み3】圧倒的な集客力と拡散力で、早期客付けを実現する

- 6.転勤で住宅ローンがある家を貸す時のQ&A

- 5-1.Q、転勤で住宅ローンがある家を親族に貸すのは銀行に相談が必要?

- 5-2.Q、転勤期間が1年とかなり短いけれど家を貸すことはできる?

- 5-3.Q、海外に転勤になり家の賃貸管理がほぼできないけれど貸すことはできる?

- 5-4.Q、転勤で住宅ローンがある家を貸したけど戻れなくなってしまった。賃貸契約中だけど家は売れる?

- 6.まとめ

1.転勤の場合は基本的に住宅ローンがある家を貸すことができる!

転勤により、住宅ローンが残っている家では暮らせなくなってしまった場合、基本的には家を貸すことで家賃収入を得ることが可能です。

住宅ローンはあくまで「自分が住む家を購入するための費用を貸してもらえる」ローンですから、基本的には賃貸に出すことを目的とした家の購入には使えません。

しかし、転勤は自分で引っ越しをしたいと思ったわけではなく、会社に命じられたからですから、自分ではどうしようもない、やむを得ない引っ越しとなります。

この場合、住宅ローンを借りている金融機関に相談の上、家賃収入を得ることで住宅ローンの返済に充てたい旨を伝えて許可を得れば、住宅ローン返済中の家を貸すことができるのです。

金融機関によっては、賃貸に出すのであれば事業用ローンなどへの借り換えを求められる場合もあるため、確認しましょう。

まずは、所有物件の住宅ローンが残っているが賃貸に出せるのか調べてみたい方は、「リロケーションで賃貸に出して大丈夫?後悔しない判断チャートを紹介」を使って調べてみるのがおすすめです。

2.金融機関へ相談せずに転勤で住宅ローンがある家を貸すのは絶対NG

転勤で住めなくなったからと言って、金融機関に無断で家を貸すのは絶対にNGです。

先ほども説明したように、住宅ローンはあくまで「自分が住む家を購入するための費用を貸してもらえる」ローンです。

そのため、金融機関に無断で住宅ローンが残っている家を賃貸に出してしまうと、契約違反として金融機関側からローンの一括返済を求められることがあります。

いきなり住宅ローンを一括返済するように言われてしまえば、家を手放さなくてはならなくなる可能性もあるのです。

| 住宅ローンが残っている家を金融機関に無断で貸した場合に起こりうるトラブル |

|---|

|

さらに悪質だと判断された場合は、賃貸に出した時点からの住宅ローンと事業用ローンの金利の差額を請求される、刑事告訴されるなど、大きなトラブルに繋がってしまうことがあります。

| フラット35が住宅ローンの不正利用に一括返済を求めた事例 |

|---|

| 「個人の住宅取得を後押しするため低金利で貸し出す住宅ローン「フラット35」が投資目的に悪用された疑いがある問題で、住宅金融支援機構は三十日、百五件の不正と四十九件の不正疑い事案を確認したと発表した。いずれも東京都の不動産業者が関与した契約。借り手に融資残額の一括返済を求めるとともに、借り手と業者双方に対し法的措置を検討する。」 引用:東京新聞「フラット35、悪用105件 一括返済請求 法的措置も」 |

上記の事例は、不動産業者が関与し、賃貸向けアパートの購入資金を住宅購入用と偽り、フラット35から借り入れした悪質な事件です。

無断で転勤のために空けた家を貸してしまえば、同様の措置を求められる可能性もあります。

転勤で家を貸す前には、必ず金融機関に相談し、許可を得るようにしましょう。

転勤による一時的な賃貸や住宅ローンが残る物件の扱いも、状況に応じて最適にご提案いたします。お気軽にご相談ください。

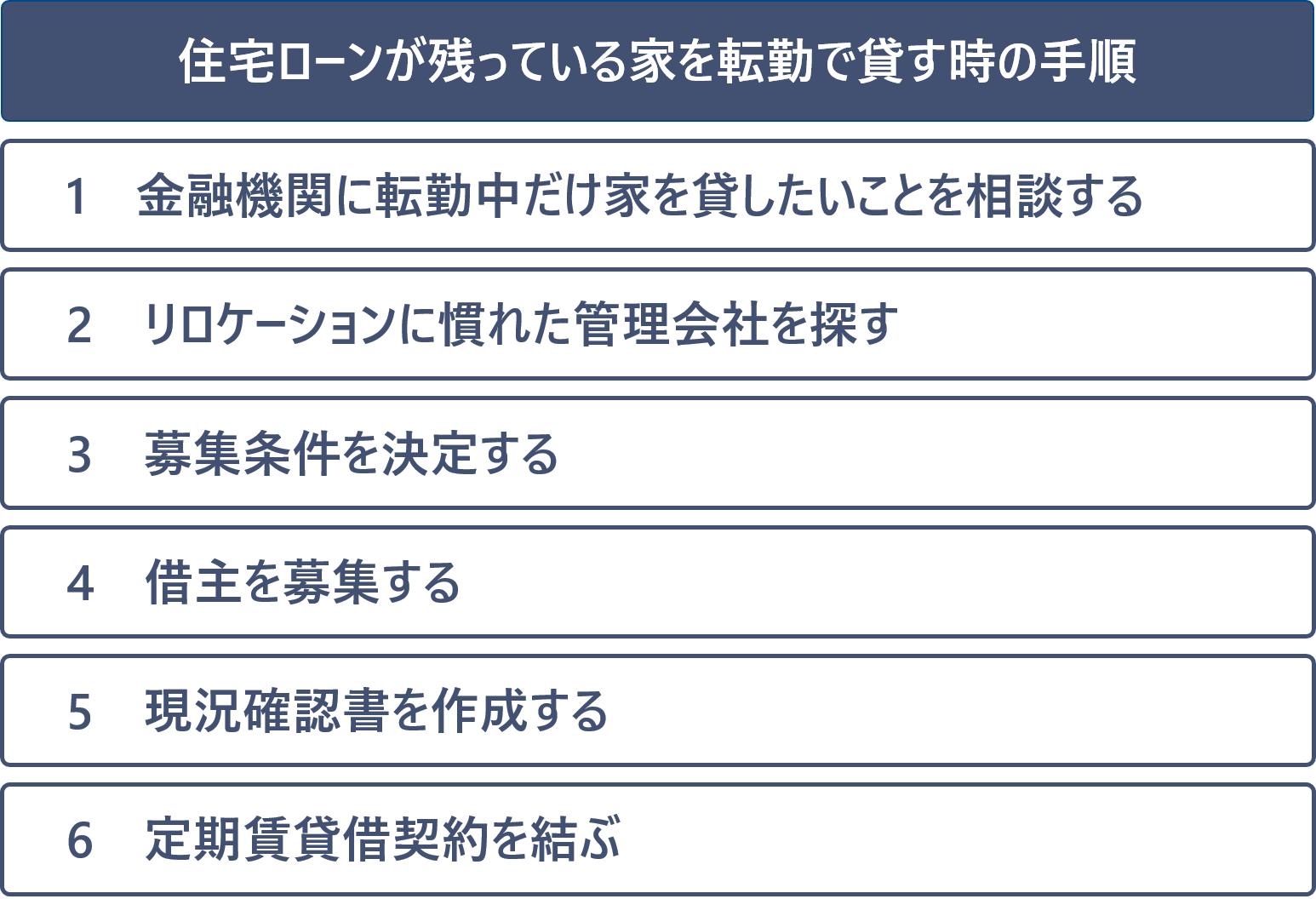

3.住宅ローンがある家を転勤で貸すための手順

住宅ローンが残っている家を転勤で貸す時の手続きや手順は次の通りです。

それぞれ詳しくみていきましょう。

3-1.金融機関に転勤中だけ家を貸したいことを相談する

住宅ローンが残っている家を転勤で貸す場合、最初に金融機関にその旨を伝えて相談します。

「2.金融機関へ相談せずに転勤で住宅ローンがある家を貸すのは絶対NG」でも紹介したように、金融機関に無断で住宅ローンが残っている家を貸してしまえば、ローンの一括返済を求められるなど大きなトラブルを引き起こす可能性があります。

大切な家を守るためにも、まずは金融機関に相談し、

- 転勤というやむを得ない理由で家に住めなくなること

- 転勤期間が終わったら自分と家族がその家に住むこと

- 転勤期間中だけ限定で人に貸して家賃収入を得て住宅ローンの支払いに充てたいこと

を伝え、許可を得るようにしましょう。

3-2.リロケーションに強い賃貸管理会社を探す

金融機関の許可が得られたら、次にリロケーションに強い賃貸管理会社を探しましょう。

リロケーションとは、転勤など持ち主が長期で不在の時のみ、期間限定で賃貸に出すことをいいます。

転勤で家を貸す場合、ずっと借主に家を借りてもらうのではなく、転勤期間が終わったら賃貸契約を終了し、元のように自分たちが住むことになります。

転勤の場合、本業となる仕事があるため、賃貸管理に関する業務を行うこともできません。

通常の賃貸とは違う点があるため、一般的な賃貸管理会社ではなく、リロケーションにも力を入れている管理会社に物件の管理や借主とのやり取りなどをお任せした方が安心です。

リロケーションに強い賃貸管理会社を探して、借主の募集や賃貸中の管理業務などをお任せできるようにしましょう。

3-3.賃貸に出す期間・家賃・条件を決定する

賃貸管理会社が決まったら、管理会社と相談しながら家を賃貸に出す期間、家賃、条件などを決めていきましょう。

賃貸に出す期間は、転勤期間に合わせます。

家賃は住宅ローンの返済額よりも多めにしたいところですが、近隣の同じような物件の家賃を参考に賃貸管理会社と相談して決めるのがおすすめです。

条件は、例えばペット飼育は不可、喫煙禁止、など自分が譲れないものをきちんと入れておきます。

転勤が終わってまた家に住めるようになった時、後悔しないようにきちんと決めておきましょう。

3-4.借り手を募集する

家賃など貸し出し条件が決定したら、借り手を募集し始めます。

賃貸管理会社と契約していれば、管理会社側がレインズ(不動産会社だけが見られる賃貸物件の情報システム)への掲載や、自社サイトなどに物件情報を掲載し、客付けを行ってくれます。

安定した家賃収入を得るためにも、客付け力の高い賃貸管理会社を選ぶとよいでしょう。

| 客付け力の高い賃貸管理会社を選ぶためのポイント |

|---|

|

賃貸管理会社を探す時は「【厳選21社】248業者から選んだ東京都の賃貸管理会社を紹介」の記事も参考にしてください。

3-5.物件状態を記録する

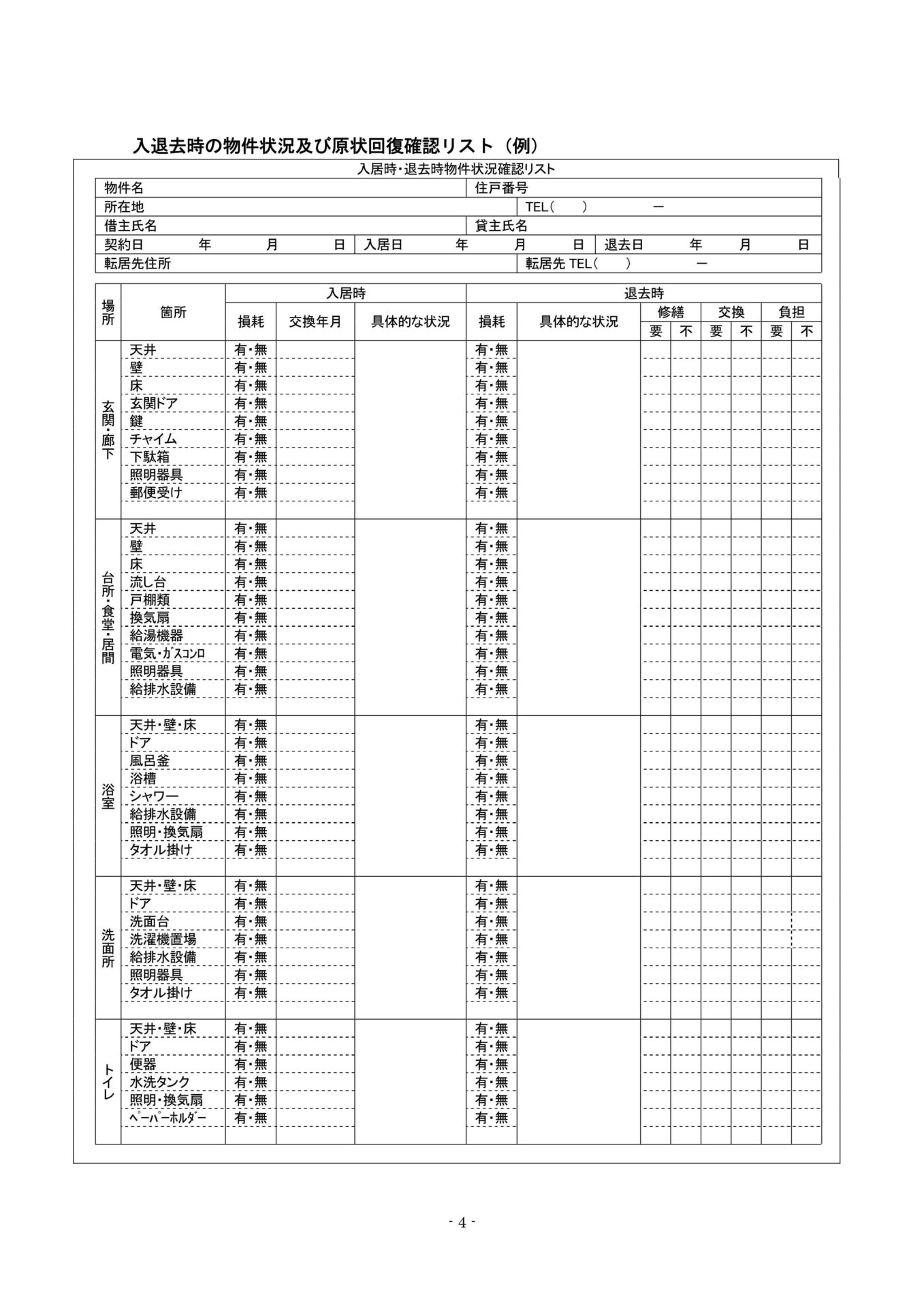

募集を開始したら、あらかじめ物件状態を写真で撮影し、記録しておきましょう。

家を貸した時、借主には原状回復が義務付けられています。

これは、経年劣化や通常の使用ではなく、借主のミスなどで傷や汚れを付けた場合や、設備を壊してしまった場合、借主の負担で元の状態に戻すというものです。

しかし、貸し出す直前の状態が記録されていなければ、壊れた部分や傷はもともとあったものなのか、それとも借主によるものなのかがわかりません。

そこで役立つのが借主が入居する前に撮影しておいた家の記録(写真)です。

こちらを元に、借主負担で修繕するのか、それとも家の持ち主が負担するのかが明確になります。

写真はおおまかな室内写真だけでなく、なるべく細かい部分までわかるように撮影します。

どの部分を撮影するかは、国土交通省が作成している「原状回復をめぐるトラブルとガイドライン」内にある入退去時の物件状況及び原状回復確認リストが参考になります。

出典:国土交通省「原状回復をめぐるトラブルとガイドライン(再改訂版)」

各部屋の全体がわかる写真に加え、上のリストにある設備の状態がわかる各部分のアップも撮影しておくとよいでしょう。

写真撮影には時間がかかるため、借り手を募集し始めたらなるべく早く行っておきましょう。

3-6.定期賃貸借契約を結ぶ

転勤で住宅ローンのある家を貸す場合、賃貸契約は普通賃貸借契約ではなく定期賃貸借契約で結びましょう。

定期賃貸借契約とは、簡単にいうと、あらかじめ決められた契約期間が満了したら契約更新をせずに家を明け渡してもらえる賃貸借契約です。

| 定期賃貸借契約 | 普通賃貸借契約 | |

| 特徴 | 契約期間を自由に設定できる賃貸契約方法。 更新がなく、期間の満了により終了する。 | 一般的な賃貸契約の方法。 更新を前提にしており、貸主側から出て行ってもらうことが難しい |

| 契約期間 | 自由に定められる (一年未満も可能) | 一年以上 |

| 契約期間終了後の更新 | 更新せずに終了 | 借主が更新希望の場合 正当な理由がないと拒めない |

| 契約の締結方法 | 契約期間を定めた上で 公正証書等で契約する | 通常の賃貸借契約でよい |

一般的な賃貸契約である普通賃貸借契約は、更新を前提にしているため、転勤期間と契約期間を同じにしていても、借主側が更新を希望する場合は更新しなくてはなりません。

これでは転勤期間が終わっても借主が更新を希望する間は家から出て行ってもらうことができず、自分が住めなくなってしまうのです。

それを防ぐ方法として挙げられるのが、定期賃貸借契約で契約することです。

定期賃貸借契約では、あらかじめ定められた契約期間満了後は、更新せずに家を明け渡してもらうことをあらかじめ公正証書などで契約しておきます。

定期賃貸借契約にしておけば、転勤期間が終了した後、賃貸契約を終えて自分がまた家に住むことができます。

住宅ローンの残っている家を転勤で貸す時は、必ず定期賃貸借契約で契約しましょう。

転勤による一時的な賃貸や住宅ローンが残る物件の扱いも、状況に応じて最適にご提案いたします。お気軽にご相談ください。

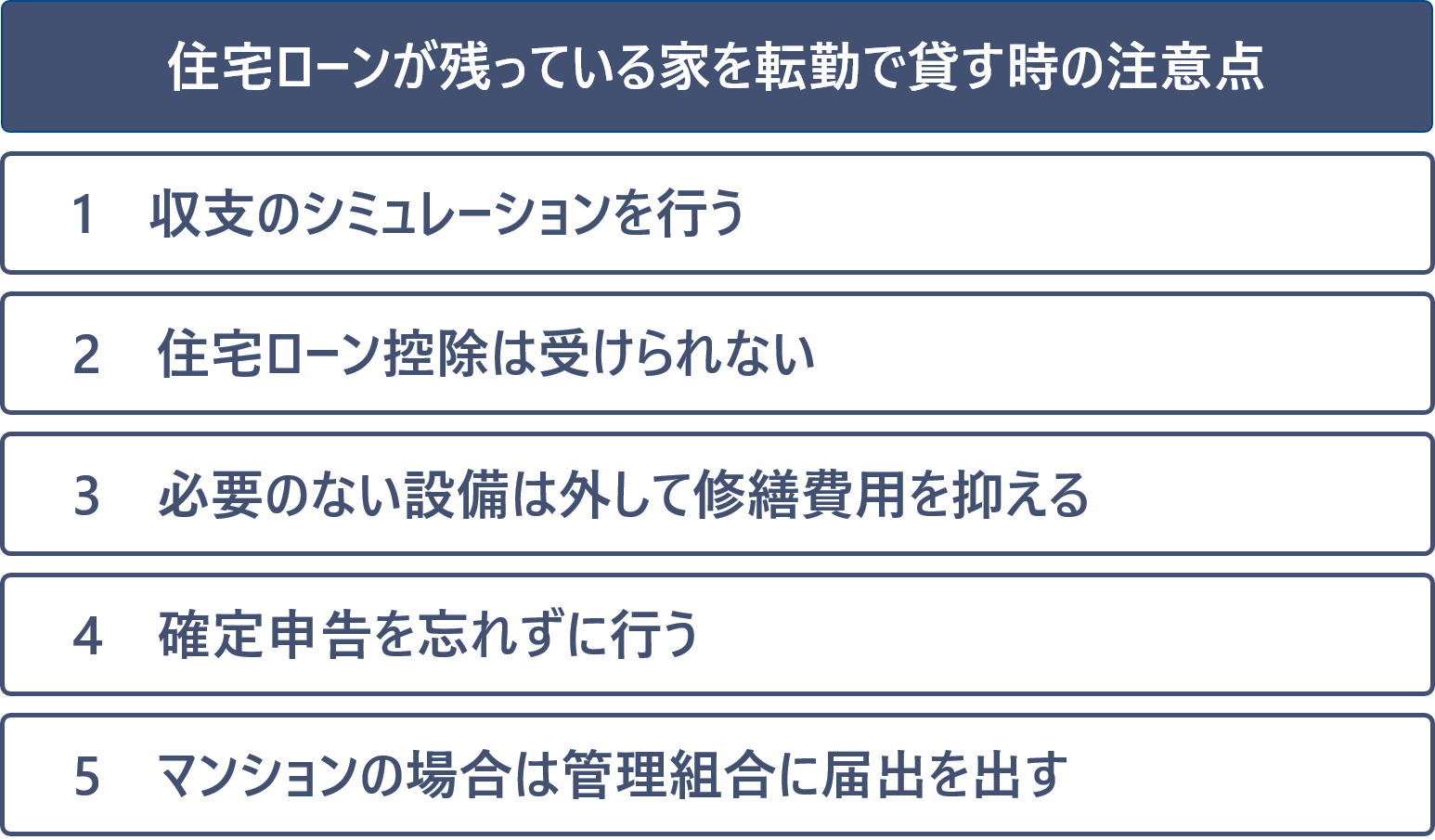

4.住宅ローンがある家を転勤中に貸す時の注意点

住宅ローンがある家を転勤中に貸す場合、普通に賃貸経営を行う場合とは違う注意点があります。

住宅ローンがある家を転勤で貸す時に注意したいのは次の5点です。

それぞれ詳しくみていきましょう。

4-1.収支のシミュレーションを行う

住宅ローンがある家を転勤で貸す時の注意点ひとつめは、家を貸す前に必ず収支のシミュレーションを行っておくことです。

家を貸すとなるとつい家賃収入が入ることだけに目がいってしまいますが、家を貸すことで発生する費用もあります。

それを計算せずに貸してしまうと、収入を得るどころか収支がマイナスになってしまうことがあるのです。

特に考えておきたいのが支出の面、中でも家を貸すことにより発生する費用です。

| 家を貸すことで発生する費用 | ||

| 費用の項目 | どんな費用か | 費用の目安 |

| ハウスクリーニング費 | 賃貸に出す前に家を清掃するための費用 | 2万円~10万円 |

| 仲介手数料 | 賃貸契約時に不動産会社に支払う手数料 | 家賃の0.5ヶ月分+消費税 |

| 管理会社への委託費用 | 賃貸管理会社に支払う管理の委託費用 | 家賃の5~12% |

| 賃貸中の家具の保管費用 | 賃貸中に家に置いておけない家具などの保管にかかる費用 | 1万5千円~4万 ※都内で3畳の場合 |

これらもきちんと計算した上で収支のシミュレーションを行っておけば、損することなく家賃収入を得ることができるようになります。

転勤で住宅ローンがある家を貸す時は、必ず収支のシミュレーションを行っておきましょう。

4-3.住宅ローン控除は受けられない

住宅ローンがある家を転勤で貸す時の注意点ふたつめは、転勤で家を貸す期間中、住宅ローン控除を受けることはできないということです。

住宅ローン控除は、「自分または家族が住む家を購入したローン」に対する控除です。

そのため住宅ローン減税を受けるには、本人か家族が引き続き住んでいることが条件となっているのです。自宅マンションを転勤で人に貸してしまった場合は控除の対象外となってしまうため、残念ながら転勤で家を貸している期間中は住宅ローン控除は受けられません。

また、住宅ローン控除が受けられるのは最大13年間ですが、例え転勤で控除を受けられない期間があっても、期間が延長されることはありません。

どうしても住宅ローン控除を受けたい場合は、家族はそのまま住み続け、自分だけが転勤先に引っ越す単身赴任の形をとる必要があります。

4-3.必要のない設備は外して修繕費用を抑える

住宅ローンがある家を転勤で貸す時の注意点みっつめは、募集に必要のない設備は外しておくことです。

転勤先で借りる物件に、照明やエアコンなど備え付けられている場合、今使っている設備をそのままにしておこうと考える方もいるでしょう。

しかしあらかじめ備え付けられている設備が賃貸期間中に故障した場合、修繕は持ち主の負担で行わなくてはなりません。

換気扇、給湯器など付いていなくては契約が決まらない設備は仕方ありませんが、照明器具などなくても借主が決まる設備に関しては外しておくと、余分な修繕費用を抑えることができます。

エアコンはリビング1台だけ残し、あとは取り外しておきましょう。

4-4.確定申告を忘れずに行う

住宅ローンがある家を転勤で貸す時の注意点よっつめは、確定申告を必ず行うということです。

住宅ローンがある家を転勤で貸すと、給与の他に家賃収入が入ってきます。

こちらの収入を確定申告でしっかり申告しておかなければ、脱税になってしまうのです。

確定申告が必要となる家賃収入の目安は、年間48万円以上、1ヶ月あたりの家賃では2万円以上です。

ほとんどの場合当てはまるかと思いますので、必ず確定申告を行うようにしましょう。

確定申告については「サラリーマンこそ家賃収入の確定申告すべき!流れを理解しリスク回避」の記事でも詳しく紹介していますのでこちらもご覧ください。

4-5.マンションの場合は管理組合に届出を出す

住宅ローンがある家を転勤で貸す時の注意点いつつめは、持ち家がマンションの場合は管理組合に賃貸に出したことを届出しておくということです。

賃貸に出したとしても、マンションの持ち主は自分であることは変わりありません。

管理組合や理事会での決めごとを把握し、議決に参加するために、所有者の住所変更手続きを行っておきましょう。

この手続きを行っておけば、転勤先で総会の委任状や決議内容などの重要書類を受け取ることができます。

転勤先に引っ越しする前に、必ず住所変更手続きを行っておきましょう。

転勤による一時的な賃貸や住宅ローンが残る物件の扱いも、状況に応じて最適にご提案いたします。お気軽にご相談ください。

5.住宅ローンの残る賃貸は、リロケーションに強いルーム・スタイルにおまかせ

転勤になってしまい、まだ住宅ローンの残っている家を貸すのなら、リロケーションにも力を入れているルーム・スタイルにぜひご相談ください。

私たちルーム・スタイルは、オーナー様が転勤で遠方にいる場合でも、賃貸管理を安心して任せていただける徹底した賃貸管理をおこなっています。

- 【強み1】遠い転勤先でも安心!賃貸管理を全面的にサポート

- 【強み2】無料クラウドツールで、転勤先でも収支管理や情報管理ができる

- 【強み3】圧倒的な集客力と拡散力で、早期客付けを実現する

それぞれについて、簡単に解説していきましょう。

5-1. 【強み1】遠い転勤先でも安心!賃貸管理を全面的にサポート

ルーム・スタイルは、管理、賃貸、売買、内装、確定申告のお手伝い、全てワンストップするのが特徴です。

これまで多数の賃貸物件の管理を行ってきた実績を活かし、転勤で遠方に行ってしまったオーナー様の賃貸経営を一括サポートいたします。

- 日常的な賃貸管理業務

- 定期的な不動産の設備点検やメンテナンス

- いざという時の不動産売買

- 状況に合わせた内装リフォーム

- 万が一の入居者トラブル対応

- 年に1回の確定申告サポート

賃貸経営をしていると、日常的な業務から突発的な対応まで、実は思っている以上にオーナー様は忙しくなってしまいます。

そのようなわずらわしい賃貸管理業務も、私たちルーム・スタイルがすべて請け負いましょう。

オーナー様はわずらわしい管理業務に関わることなく転勤中の家を貸すことができるので、転勤先が家から遠い地域であっても安心していただけます。

5-2.【強み2】無料クラウドツールで、転勤先でも収支管理や情報管理ができる

ルーム・スタイルでは、賃貸管理をお任せいただいたオーナー様に、自社開発したクラウドサービス「オーナースタイル」を無料提供しています。

オーナースタイルを使えば、お手持ちの端末で「いつでも、どこでも、無料で」収支管理や各種情報管理を確認が可能です。

パソコンやスマホから専用サイトにログインするだけで、以下の情報にアクセスできます。

- 収支報告書

- 申込や契約関連書類

- 修繕関連書類

- 物件売買情報

- 税務関連情報

- キャンペーン情報 など

サイト上で、重要書類や確定申告に必要な書類などを保管して置けるので、書類紛失リスクがゼロになります。

もちろん、情報は賃貸管理会社からリアルタイムで更新されていくので、「管理を任せているけれど、今月の収支がいくらなのかわからない」という状況を回避できるでしょう。

たとえ遠方に転勤することになったとしても、インターネットさえ繋がっていれば情報管理を手軽におこなえます。

5-3.【強み3】圧倒的な集客力と拡散力で、早期客付けを実現する

私たちルーム・スタイルは、とにかく早期客付けでオーナー様の収益減額リスクを回避することに注力しています。

実際のところろ、物件が空室になってから次の入居者が確定するまでの平均期間は1ヶ月と、圧倒的な速さを誇っているのです。

ここまで早期客付けを実現できているのには、物件情報を掲載するうえで、以下のノウハウを最大限に活用しているからといえます。

- 入居希望者に物件の魅力が伝わるように、最大限の工夫をする

- 最短翌日には、物件情報を掲載&拡散する

- 物件情報は自社だけでなく、他社プラットフォームでも全力で拡散する

- オンラインだけでなく、実店舗での物件紹介にも力を入れる

転勤で住宅ローンが残っている家を貸す場合、その物件を貸し出せる期間が「転勤期間中」に限定されてしまいます。

期間限定の入居になると入居者も絞られてしまうからこそ、いかに早期客付けできるのかが、オーナー様の収益を左右するポイントになるのです。

とくに住宅ローンの返済が残った状態で転勤する人ほど、その期間中に発生する家賃収入で住宅ローンをカバーできるのが理想ですよね。

少しでも住宅ローン返済の負担を軽減させるためにも、残された不動産で家賃収入を安定して生み出せるようにサポートいたします。

リロケーションを含む賃貸管理について気になる人は、まずは私たちルーム・スタイルにご相談ください。

6.転勤で住宅ローンがある家を貸す時のQ&A

住宅ローンが残っている家を賃貸として貸し出す場合、オーナーご自身が考えるべきことも多くわからないことだらけだと感じてしまいますよね。

ここでは、いざという時の対応やトラブルで困らないためにも、一般的によくある質問についてみていきましょう。

5-1.Q、転勤で住宅ローンがある家を親族に貸すのは銀行に相談が必要?

Q.「転勤で住宅ローンがある家が空き家になるため、ちょうど賃貸住宅の更新時期だった親族に転勤期間中だけ貸すことにしました。

貸す相手が、住宅ローンを借りている銀行に相談しなくてはいけませんか?」

A.親族であっても家賃を貰って家を貸すのであれば、銀行に相談の上貸すようにしましょう。

転勤で住宅ローンがある家を貸せるのは、金融機関が例外として認めてくれるだけで、本来人に貸して家賃収入を得ることはできません。

例え親族であっても、あらかじめ相談しておくとトラブル防止になります。

5-2.Q、転勤期間が1年とかなり短いけれど家を貸すことはできる?

Q.「転勤で住宅ローンがある家から引っ越さなくてはならなくなりました。

転勤期間は予定では1年と短いのですが、その間家を貸すことはできますか?」

A.貸すことは不可能ではないけれどあまりおすすめできません。

1年未満という短い契約期間では、なかなか借り手がつきにくく、賃貸に出すための準備費用だけかかり、結局借り手がつかずマイナスになってしまうこともあります。

転勤期間が2年未満と短めの場合は、賃貸に出すのではなく空き家にするのが無難です。

5-3.Q、海外に転勤になり家の賃貸管理がほぼできないけれど貸すことはできる?

Q.「転勤で海外に赴任することになりました。

持ち家は住宅ローンが残っているので貸すことで家賃収入をローンの返済に充てたいのですが、海外にいるので賃貸管理はほぼてきません。この状態で家を貸すことはできますか?」

A.賃貸管理会社と契約し、賃貸管理業務をお任せすれば大丈夫です!

賃貸管理会社にもさまざまな会社がありますが、海外赴任するオーナーの実績がある会社を選び、物件管理や入居者対応などを任せれば、海外にいても家を貸すことができます。

国内でも、遠方で仕事をしながら賃貸管理業務を行うのはとても負担が大きいものですから、賃貸管理会社と契約し、お任せするとよいでしょう。

5-4.Q、転勤で住宅ローンがある家を貸したけど戻れなくなってしまった。賃貸契約中だけど家は売れる?

Q.「住宅ローンが残っている家を転勤で貸したけれど、転勤が長引き契約期間が終わっても戻れないことがわかりました。

家族の状況も変わり、元の勤務地に戻ったとしても持ち家に住むことはなさそうなので、家を売却したいです。賃貸契約中に家を売ることはできますか?」

A.賃貸契約中に家を売却することは可能ですが、できれば契約満了後に売りに出す方がおすすめです。

賃貸契約中に家を売却するとなると、オーナーチェンジ物件となり、買主は自分が住むのではなく賃貸物件として購入します。

普通に空き家状態で売却するより、買手が限られる分、売却価格が下がる可能性が大きいのです。

定期賃貸借契約で契約しているのであれば、契約期間が満了した後、空き家になってから売却するのがよいでしょう。

6.まとめ

住宅ローンが残っている家を転勤で貸す場合の手順や、注意点についてご紹介しました。

住宅ローンが残っている家は原則貸すことはできませんが、転勤というやむを得ない理由なら、金融機関に相談の上貸すことができます。

金融機関に無断で貸してしまうと、ローンの一括返済を求められるなど大きなトラブルにつながる可能性がありますから、必ず相談の上貸すようにしましょう。

最後に住宅ローンが残っている家を人に貸す時に知っておきたいことをまとめておきます。

| 住宅ローンが残っている家を金融機関に無断で貸した場合に起こりうるトラブル |

|---|

|

住宅ローンが残っている家を転勤で貸す時は、次の手順で進めていきましょう。

|

住宅ローンが残っている家を転勤で貸す時の注意点は次の5つです。

|

この記事を参考に、住宅ローンが残っている家を転勤期間だけ貸すことで、家賃収入を得てローンの支払いの負担を減らすことができれば幸いです。

コメント