「ニュースでは “マンション価格が高騰” って聞くけど、本当に今が一番高く売れるの?」

「売りたい気持ちはあるけれど、何から手をつけて、どう判断すればいいのか、わからない……」

2024年から2025年にかけて、マンション価格は過去最高の水準を更新し続けています。

「今だ!」と飛び出せば大きな利益が得られるかもしれません。しかしながら、一生に関わる大切な判断だからこそ、慎重に考える必要があります。

この記事では、2025年現在の市場環境を踏まえたマンション売却の最適タイミングについて、客観的なデータと具体的な判断基準をもとに解説します。

【この記事を読むと得られるメリット】

- なぜ今が売り時といわれるのか、その理由がわかる

- 築年数や税制を考慮した最適な売却タイミングが判断できる

- 季節要因を活用して高値売却を実現する方法がわかる

マンション売却で後悔しないために、本記事の知見をぜひお役立てください。

目次

- 1. 「今」がマンションの売り時といわれる4つの理由

- 1-1. 不動産価格が高騰し続けているから

- 1-2. まだ低金利で住宅ローンが借りやすく買い手が多いから

- 1-3. 中古マンションの需要が新築を上回っているから

- 1-4. 今後の価格下落や金利上昇のリスクがあるから

- 2. 売り時を見極める4つの客観的な判断基準

- 2-1. 築年数:築10年・20年で価格が大きく下がる

- 2-2. ローン残債:売却価格が残債を上回るか

- 2-3. 所有期間:5年超で売却益にかかる税金が半減する

- 2-4. 周辺の売却事例:類似マンションの成約価格を参考にする

- 3. 1年で最も高く売れる時期は春と秋

- 3-1. 2月〜3月:新生活準備で需要が最大化する

- 3-2. 9月〜10月:転勤シーズンで需要が再燃する

- 3-3. 夏と冬:需要が落ち着き価格交渉されやすい

- 4. 住み替えを成功させる売却タイミングの考え方

- 4-1. 「売り先行」は資金計画が立てやすい(低リスク)

- 4-2. 「買い先行」は理想の物件をじっくり探せる(高リスク)

- 5. 最高の売り時を逃さないための3ステップ

- 5-1. ステップ1:まずは相場を調べて適正価格を知る

- 5-2. ステップ2:複数の不動産会社に査定を依頼する

- 5-3. ステップ3:信頼できる不動産会社と媒介契約を結ぶ

- 6. まとめ

1. 「今」がマンションの売り時といわれる4つの理由

2025年現在、不動産業界では「マンションの売り時」という声が高まっています。結論からいえば、たしかにマンションは売り時が来ていると判断できる根拠があります。4つのポイントに分けて見ていきましょう。

- 不動産価格が高騰し続けているから

- まだ低金利で住宅ローンが借りやすく買い手が多いから

- 中古マンションの需要が新築を上回っているから

- 今後の価格下落や金利上昇のリスクがあるから

1-1. 不動産価格が高騰し続けているから

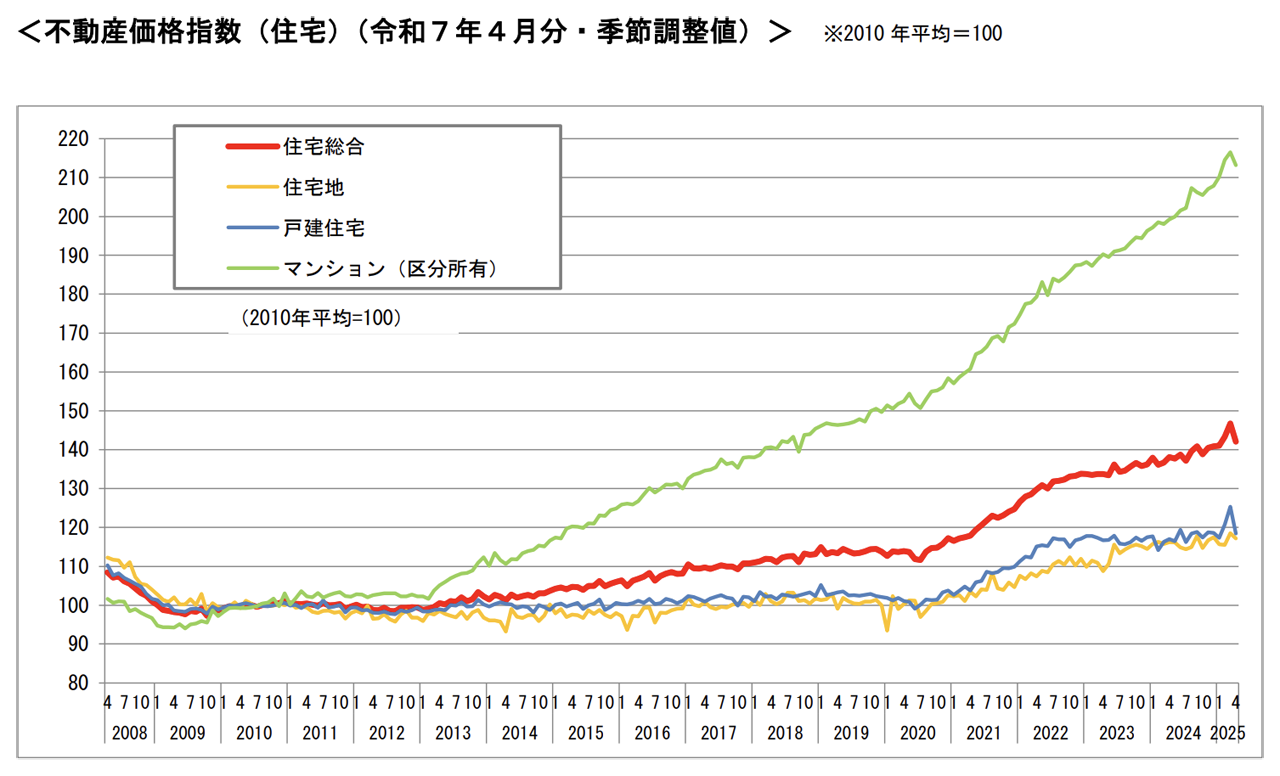

マンション市場では、価格上昇が長期間継続しており、過去最高の水準に達しています。

国土交通省の不動産価格指数では、2010年を基準値100とした場合、2025年4月には142を超える水準(住宅総合)まで上昇しました。マンション(区分所有)では「213.2」と高い水準となっています。

出典:国土交通省「不動産価格指数(令和7年4月・令和7年第1四半期分)を公表」

【価格高騰の背景】

- 新築価格の高止まり:建築費や人件費の上昇により、新築マンション価格が急騰し、中古へ需要が流れています。消費者にとって「新築は手が届かないが、中古なら購入できる」という状況が生まれ、中古市場の活況につながっています。

- 都心部の顕著な上昇:東京23区では中古マンション成約単価が年々上昇し、平方メートル当たり100万円を超える物件も珍しくありません。地価上昇と相まって、都心の資産価値が大幅に向上しています。

- 投資需要の増加:不動産投資への関心が高まり、収益物件としてのマンション需要も価格を押し上げています。海外投資家の参入も、価格上昇の一因となっています。

このような価格高騰の局面では、過去に購入したマンションが大幅な含み益を抱えているケースが多く見られます。

市場は永続的に上昇し続けるわけではないため、高値で売却しやすい現在は、絶好の機会といえるでしょう。

1-2. まだ低金利で住宅ローンが借りやすく買い手が多いから

近年、金利上昇が話題となることが多いですが、それでもまだ、日本の金利環境は低水準にあります。

日本銀行は2024年3月にマイナス金利政策を解除しましたが、主要国と比較すれば、金利水準は非常に低く抑えられている状況です。

たとえば、フラット35の2025年8月の最頻金利は年1.87%(6年目以降)となっており、住宅購入希望者にとっては、まだ借入れしやすい状況が続いています。参考までに、アメリカの住宅ローン金利は6〜7%台を推移しています。

金利上昇への警戒感から「今のうちに買っておこう」という駆け込み需要も発生しており、買い手市場の活況が続いています。

出典:政府広報オンライン「日本銀行のマイナス金利政策解除等についての会見-令和6年3月19日」、住宅金融支援機構「住宅ローン:長期固定金利住宅ローン 【フラット35】」、TRADING ECONOMICS「米国MBA 30年固定住宅ローン金利」

1-3. 中古マンションの需要が新築を上回っているから

近年の住宅市場では、中古マンションの取引件数が新築を上回る「逆転現象」が定着しつつあります。

【中古優位の市場構造】

- 成約件数の逆転:首都圏では、中古マンションの成約件数が新築マンションの発売戸数を上回る状況も見られるようになってきました。消費者の選択基準が「新築か中古か」ではなく、「立地や価格の魅力」にシフトしていることがうかがえます。

- 立地メリットの重視:中古マンションは駅近や商業施設に近い好立地物件が多く、同じ予算で新築より利便性の高い住環境を選べる魅力があります。とくにファミリー層では、通勤・通学の利便性を重視する傾向が強まっています。

- リノベーション文化の浸透:中古物件を購入してリノベーションするカルチャーが普及し、「中古+改装で理想の住まいを実現」する選択肢が一般的になりました。住宅性能や内装の古さに対する抵抗感が薄れています。

このように、中古マンションが売れやすい市場環境が整っているため、築年数が経過した物件でも適正価格での売却が期待できます。

1-4. 今後の価格下落や金利上昇のリスクがあるから

現在の好調な不動産市場にも、将来的な調整リスクが潜んでいます。

下振れ要因を考慮すると、「高値のうちに売る」戦略には合理性があります。

【将来の調整リスク要因】

- 金利上昇の圧力:前述の日銀の金融政策正常化に伴い、住宅ローン金利の上昇が予想されます。金利が2%台に上昇すれば、購入できる層が減り、価格下落の圧力となる可能性があります。

- 人口動態の変化:2025年以降は団塊世代の後期高齢者入りが本格化し、住宅の売り圧力が高まる懸念があります。とくに郊外物件では、需給バランスの悪化が予想されます。

- 政策変更リスク:外国人の不動産購入の規制や不動産投資への課税強化などの政策変更があれば、投資需要の衰退要因となります。また、仮に住宅ローン減税の縮小や固定資産税の見直しなど、税制面での優遇策変更があれば、消費者の購買意欲に影響する可能性があります。

不動産市場には循環性があるので、好況期と調整期を繰り返します。

現在の高値局面がいつまで続くかは、誰にも断言できません。高値で売却しやすい今のタイミングを活用することは、有力な戦略といえます。

どうするか具体的に検討するためにも、まずはいくつかの不動産会社に、査定相談をしてみることをおすすめします。

ルーム・スタイルでは、「このマンション売却するべきか?」といった具体的なご相談を、無料で受け付けています。以下のリンクよりお気軽にお問い合わせください。

2. 売り時を見極める4つの客観的な判断基準

一方、マンション売却のタイミングを判断するには、「今が売り時」という市場の雰囲気に流されることなく、ご自身の状況を客観的に見つめ直すことも大切です。

ここからは、築年数や税金といった具体的な数字と向き合い、最適なタイミングを判断するための4つの基準を解説します。

- 築年数:築10年・20年で価格が大きく下がる

- ローン残債:売却価格が残債を上回るか

- 所有期間:5年超で売却益にかかる税金が半減する

- 周辺の売却事例:類似マンションの成約価格を参考にする

2-1. 築年数:築10年・20年で価格が大きく下がる

マンションの資産価値は築年数とともに段階的に下落し、特定の年数で大きな節目を迎える傾向があります。

実際には相場環境も大きく影響するため、一概にはいえませんが、目安として、以下をご覧ください。

【築年数別の価格推移】

- 築0〜5年の価格維持:新築に近い状態では、価格下落は限定的です。多くの場合、新築価格の90〜95%程度を維持できます。設備の新しさや保証期間が残っていることから、購入者にとって魅力的な物件として扱われます。

- 築10年の大きな節目:築10年を境に、価格は新築時の約80〜85%まで下落します。その後は、年間約1〜2%のペースで価値が減少し始めるイメージです。水回り設備の劣化や内装の古さが目立ち始める時期で、購入者の評価が厳しくなります。

- 築20年の急激な下落:築20年前後では新築時の60〜70%程度まで価格が下がり、築25年を過ぎると50%を下回るケースも増えます。大規模修繕の時期と重なり、管理費・修繕積立金の負担増も、敬遠される要因となります。

築年数による価格下落は避けられない現象ですが、築10年以内であれば比較的高値での売却が期待できます。

築15年を過ぎると買い手の選択肢が狭まり、価格交渉で不利になる傾向があります。

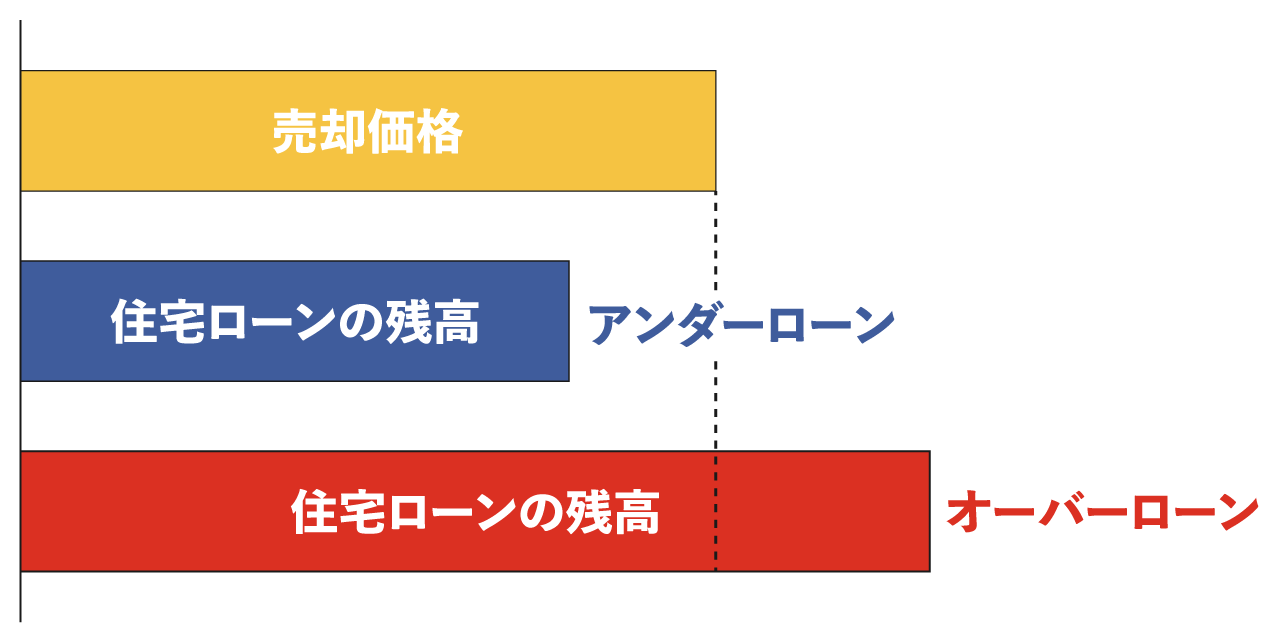

2-2. ローン残債:売却価格が残債を上回るか

住宅ローンが残っているマンションを売却する場合、「売却代金でローンを完済できるか?」が重要な判断基準となります。

売却価格とローン残高の関係によって、売却後の手取り額や必要な自己資金が大きく変わるからです。

【ローン残債と売却の関係】

- アンダーローン状態:ローン残高が売却価格を下回る場合、ローン完済後に手元資金が残り、次の住まいの購入資金や生活資金として活用できます。理想的な売却パターンであり、住み替えや資産整理を積極的に検討できる状況です。

- オーバーローン状態:ローン残高が売却価格を上回る場合、不足分を自己資金で補填する必要があります。金融機関との調整や任意売却などの手続きが必要となり、売却の選択肢が制限される可能性があります。

現在のローン残高と市場価格を比較して、「売却によりどの程度の損益が発生するか」を、事前に把握することが大切です。

住宅ローンの返済が進むほど残債は減少しますが、市場価格の変動により損益分岐点は変化します。定期的な確認が必要です。

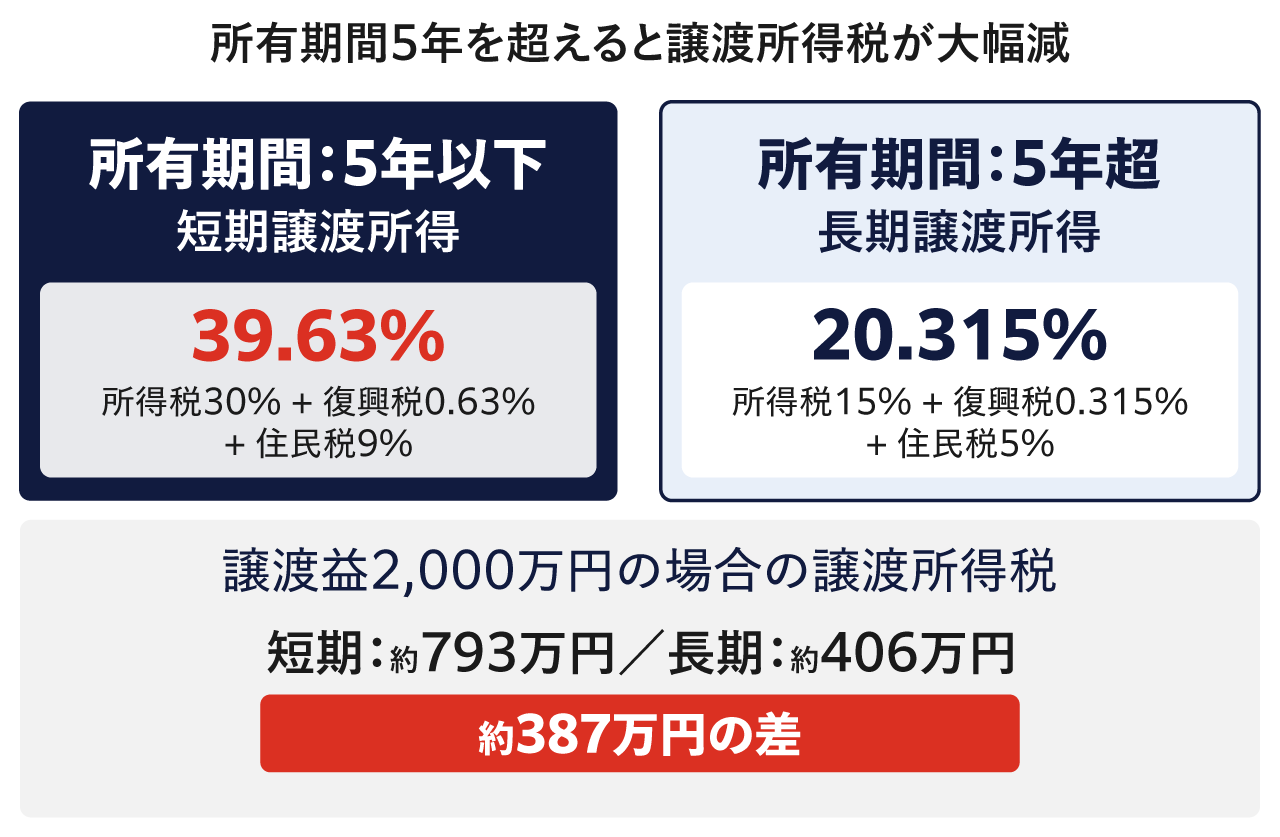

2-3. 所有期間:5年超で売却益にかかる税金が半減する

売却時の所有期間に気を配ることも、重要なポイントです。マンションを売却して利益が発生した場合、所有期間により、譲渡所得税の税率が大きく異なるからです。

【所有期間で変わる譲渡所得税】

- 短期譲渡所得:売却した年の1月1日現在で所有期間が5年以下の場合、譲渡所得に対して39.63%の税率が適用されます。所得税30.63%(復興特別所得税を含む)と住民税9%の合計で、利益の4割近くが税金として徴収されることになります。

- 長期譲渡所得:売却した年の1月1日現在で所有期間が5年を超える場合、税率は20.315%に軽減されます。所得税15.315%(復興特別所得税を含む)と住民税5%の合計で、短期譲渡のほぼ半分の税負担で済みます。

たとえば2,000万円の譲渡益が発生した場合、短期譲渡では約792万円、長期譲渡では約406万円の税金となり、386万円の差額が生じます。

取得から5年以下のマンションの場合、税負担を考慮して5年を超えるまで待ったほうが有利なケースも多いでしょう。

ただし、マイホームの場合には、居住用財産の3,000万円特別控除をはじめとする特例があります。控除を適用した結果、課税所得がなくなる場合には、所有期間5年以下で売却しても譲渡所得税は課税されません。詳しくは国税庁の「No.3302 マイホームを売ったときの特例」で確認できます。

さらに、所有期間が10年を超える場合には、「No.3305 マイホームを売ったときの軽減税率の特例」により、長期譲渡所得の税額よりも低い税率の適用を受けられる可能性があります。

出典:国税庁「No.1440 譲渡所得(土地や建物を譲渡したとき)」

2-4. 周辺の売却事例:類似マンションの成約価格を参考にする

売却タイミングの判断には、実際の取引事例に基づく客観的な相場把握が欠かせません。

国土交通省の「不動産情報ライブラリ」や、不動産流通機構の「不動産取引情報提供サイト」では、実際の取引価格を検索できます。

これらの公的データと、不動産ポータルサイト(SUUMO・アットホーム・HOME’Sなど)の売り出し情報を組み合わせて確認し、現在の市場動向を把握しましょう。

【成約事例の調査方法】

- 同一マンション内の取引:過去1〜2年以内に同じマンションで売買された部屋の成約価格は、最も参考になる指標です。間取りや階数、方角の違いを考慮して、自分の部屋の適正価格を推定できます。

- 近隣の類似物件の動向:同じエリアで築年数や規模が近いマンションの取引事例も重要な参考材料です。地域全体の価格トレンドや人気の変化を把握できます。

リアルに自分のマンションがいくら程度で売却できるかイメージできると、売り時かどうかの判断に役立つはずです。

3. 1年で最も高く売れる時期は春と秋

「不動産市場には明確な季節性があり、特定の時期に取引が集中する」というのも、売り時を考えるうえでは重要です。この季節性は、日本の生活サイクルや企業の人事異動の時期と密接に関連しています。

- 2月〜3月:新生活準備で需要が最大化する

- 9月〜10月:転勤シーズンで需要が再燃する

- 夏と冬:需要が落ち着き価格交渉されやすい

3-1. 2月〜3月:新生活準備で需要が最大化する

春に向けた住宅市場は1年で最も活況となり、売主にとって最良の売却機会となります。

4月からの新年度開始に向けた住み替え需要が集中するため、買い手の意思決定も迅速で、価格交渉も有利に進めやすい時期です。

【2〜3月の繁忙期の特徴】

- 新年度準備の駆け込み需要:進学や就職、転勤に伴う住み替えが集中し、「4月までに引っ越しを完了したい」という明確な期限を持つ買い手が多数現れます。期限が決まっているため、条件が合えば即決する購入者が増加します。

- ファミリー層の活発な動き:子どもの入学・転校に合わせた住み替えが多く、教育環境を重視するファミリー層からの引き合いが強まります。学区の良いエリアや駅近物件への需要がとくに高まり、該当する物件は高値での成約が期待できます。

- 成約件数のピーク:不動産取引は、3月の成約件数が年間最大となり、2月から4月にかけて取引が集中します。売り出し価格を高めに設定しても、そのまま成約に至るケースも珍しくありません。

春の繁忙期を狙うには、遅くとも1月中には売却準備を完了し、2月から本格的な販売活動を開始することが重要です。この時期は内覧希望者も多く、短期間での売却が実現しやすくなります。

3-2. 9月〜10月:転勤シーズンで需要が再燃する

秋口は春に次ぐ不動産取引の活況期で、企業の人事異動サイクルに連動した住み替え需要が発生します。春ほどの規模ではありませんが、転勤族を中心とした需要があり、売主にとって有効な売却機会となります。

【秋の転勤シーズンの動向】

- 10月人事に伴う住み替え:多くの企業で10月付の人事異動が実施され、転勤に伴う住宅売却・購入が9月から活発化します。転勤者は会社の辞令により住み替えが確定しているため、交渉が進みやすい傾向があります。

- 下半期の投資需要:投資家の中には年度下半期の資産取得を計画する層があり、収益物件への投資需要も高まります。賃貸需要の高いエリアでは、投資用として購入する買い手からの引き合いも期待できます。

- 夏場の停滞からの回復:7〜8月の市場停滞期を経て需要が回復する時期で、夏の間に検討を重ねてきた購入希望者が行動に移すタイミングでもあります。じっくり検討してきた分、購入に向けた準備が整っている買い手が多いのが特徴です。

秋の売却では春ほどの忙しさはないため、じっくりと条件交渉を行えるメリットもあります。売主・買主双方にとって余裕を持った取引ができるでしょう。

3-3. 夏と冬:需要が落ち着き価格交渉されやすい

夏季と冬季は、不動産取引の閑散期となります。この時期の売却では、価格面での妥協が必要になる場合が多く、可能であれば避けることが得策です。

【閑散期の市場特性】

- 内覧件数の大幅減少:猛暑や年末年始の多忙期には、物件見学を控える傾向が強く、内覧申し込み件数が春秋の半分以下に落ち込むケースもあります。見学者が少なければ競争原理が働かず、価格交渉で劣勢に立たされる可能性が高まります。

- 購入検討の先延ばし:夏休みや年末年始などの長期休暇期間は、住宅購入のような重要な決断を先延ばしする心理が働きます。秋や新年度に向けて検討を開始する層が多く、即決につながりにくい時期です。

- 価格調整圧力の高まり:売れ残り物件として認識されやすく、「早く売りたいなら価格を下げるしかない」という状況に追い込まれがちです。とくに12月は年内売却を目指す売主の焦りにつけ込まれ、大幅な値下げ要求を受けるケースもあります。

やむを得ず閑散期に売却する場合は、魅力的な価格設定や内覧環境の整備、柔軟な条件対応などで差別化を図る必要があります。

ただし、急いで売る理由がなければ、繁忙期まで待ったほうが、より良い条件での売却を実現できるでしょう。

4. 住み替えを成功させる売却タイミングの考え方

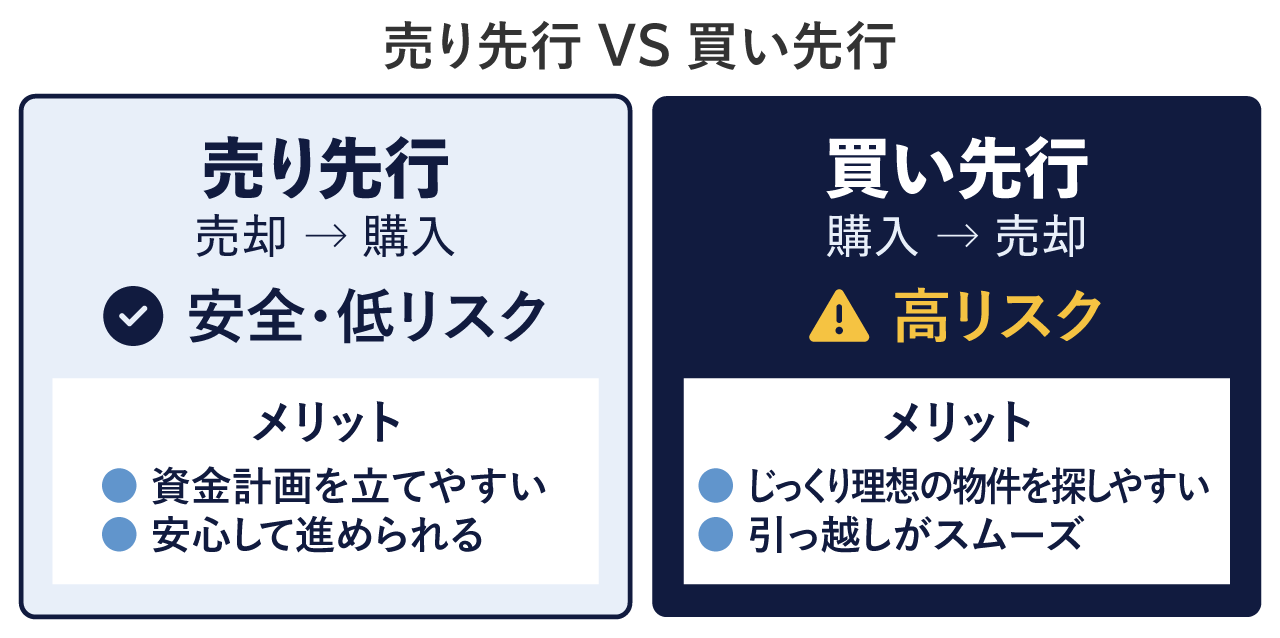

現在の住まいを売却して新しい住宅に移る「住み替え」を検討している方にとっては、売却と購入のタイミング調整が重要です。資金計画やリスク管理の観点から、売り先行と買い先行それぞれの特徴を押さえておきましょう。

以下で詳しく確認しましょう。

- 「売り先行」は資金計画が立てやすい(低リスク)

- 「買い先行」は理想の物件をじっくり探せる(高リスク)

4-1. 「売り先行」は資金計画が立てやすい(低リスク)

売り先行は現在の住まいを先に売却し、その代金を確定してから新居を購入する方法です。資金面でのリスクを最小限に抑えられるため、安全性を重視する家庭に適しています。

【売り先行のメリット】

- 確実な資金計画を立てられる:売却代金が確定してから新居探しを始めるため、意図せぬ予算オーバーのリスクがありません。ローン残債を完済した後の手残り額を正確に把握でき、新居購入の頭金や諸費用を確実に確保できます。

- 二重ローンを回避できる:現在の住宅ローンを売却代金で完済してから新たなローンを組むため、一時的に2つのローンを抱えるリスクがありません。返済負担が重複せず、月々の家計管理も安定します。

- 売却に集中できる環境がある:新居購入済のプレッシャーがないため、売却活動に専念でき適正価格での成約を目指せます。急いで売る必要がないため、値下げ交渉にも冷静に対応できます。

売り先行の注意点としては、新居が決まるまでの間、賃貸住宅などの仮住まいが必要になる場合があります。

引っ越しが2回発生するため、その分の費用と手間はかかりますが、経済的な安全性を確保できる大きなメリットがあります。

4-2. 「買い先行」は理想の物件をじっくり探せる(高リスク)

買い先行は希望の新居を先に購入してから、現在の住まいを売却する方法です。住まい選びに妥協したくない家庭や、資金に余裕がある場合に選択されます。

【買い先行のメリット】

- 物件選択の自由度が高い:売却期限に追われることなく、理想の条件に合う物件をじっくり探せます。

- 引っ越し回数が1回で済む:現在の住まいから新居に直接移住できるため、仮住まいを挟む必要がありません。引っ越し費用を節約でき、生活の中断期間も最小限に抑えられます。

- 売却活動の優位性を保ちやすい:空き家となった旧居は内覧対応がしやすく、購入希望者に良い印象を与えやすくなります。居住中の物件に比べて、物件の魅力を効果的にアピールできます。

注意点として、現在の住まいが予定どおりに売れるとは限らないことを念頭に置く必要があります。今の住まいの売却ができてから、新居を購入する「売り先行」のほうが安全な方法です。

どうしても購入が先行する場合には、「買換特約」(現在の住まいが予定どおり売却できないときに契約を解除できる特約)を付けることが必須です。ただし、この特約を承諾しない売主も多いため、事前に十分な確認が必要です。

5. 最高の売り時を逃さないための3ステップ

マンションの売り時を逃さず売却を成功させるためには、何をすべきでしょうか。最後に、3つのステップでポイントを解説します。

- ステップ1:まずは相場を調べて適正価格を知る

- ステップ2:複数の不動産会社に査定を依頼する

- ステップ3:信頼できる不動産会社と媒介契約を結ぶ

5-1. ステップ1:まずは相場を調べて適正価格を知る

売却検討の第一歩は、自分のマンションがどの程度の価格で売れるかを正確に把握することです。

客観的な視点を持って、相場分析をしてみましょう。先にも調査方法についてご紹介していますが、あらためてまとめておきます。

【相場調査の具体的な方法】

- 公的データベース:国土交通省の「不動産情報ライブラリ」では、過去の実際の取引価格を地域・築年数・面積別に検索できます。客観的な相場把握に最適です。

- 同一マンション内の事例:過去1〜2年以内に同じマンション(または類似マンション)で売買された部屋の取引価格を重点的に調査します。不動産流通機構の「不動産取引情報提供サイト」で成約時期を絞ると、実勢価格に近い数値を把握できます。

- 現在の売り出し状況の確認:不動産ポータルサイト(SUUMO・アットホーム・HOME’Sなど)で同エリアの類似物件の売り出し価格と販売期間を調べます。長期間売れ残っている物件があれば、その価格帯は相場より高い可能性があります。

相場調査では複数の情報源を組み合わせて、ひとつのデータに依存しないことが大切です。まずはいろいろなデータを調べて、確認してみましょう。

5-2. ステップ2:複数の不動産会社に査定を依頼する

相場の目安を把握したら、実際の売却価格を知るために複数の不動産会社から査定を取得します。会社ごとの査定額の違いを比較すれば、より正確な市場価値を把握できます。

ぜひルーム・スタイルにも査定をお申し込みください。

ほかには、近隣の不動産会社に電話をかけて、直接金額を尋ねたり、インターネットの一括査定サービスを利用する方法もあります。

査定を依頼する際は、売却時期や希望条件も併せて伝え、具体的な販売戦略の提案も受けられるようにしましょう。極端に高い査定額を提示する会社には注意が必要で、契約獲得のための甘い見積もりの可能性もあります。

査定について詳しく知りたい方には、「不動産査定の方法や価格の算出方法!査定額に影響を与える要素とは?」の記事がおすすめです。

5-3. ステップ3:信頼できる不動産会社と媒介契約を結ぶ

査定を通じて各社の対応を比較評価し、最も信頼できる不動産会社と媒介契約を締結します。担当者の専門性や提案力、相性などを総合的に判断することが重要です。

【不動産会社を選択する判断基準】

- 実績と専門性の確認:そのエリアでの取引実績や、類似物件の販売経験の豊富さを確認します。地域の相場動向に詳しく、購入希望者のネットワークを持つ会社であれば、スムーズな売却が期待できます。

- コミュニケーション能力の評価:質問に対する回答の的確さや、複雑な手続きをわかりやすく説明できるかを評価します。売却は数カ月に及ぶプロセスのため、相性の良い担当者と組むことで安心して任せられます。

- 販売戦略の具体性:どのような広告媒体を使い、どのような層をターゲットにするかなど、具体的な販売計画を提示してくれる会社を選びます。デジタルマーケティングに強い会社であれば、より多くの購入希望者にリーチできる可能性があります。

媒介契約には専属専任・専任・一般の3種類があり、それぞれ特徴が異なります。初回売却では専任媒介契約を選び、担当者と密に連携しながら進めていくと、最良の結果を得られる可能性が高まります。

媒介契約の選び方については、「一般媒介と専任媒介の選び方!後悔しないために違いを理解しよう」の記事をご覧ください。

契約後は定期的な報告を受けながら、市場の反応に応じて戦略を調整していくことが、マンション売却を成功させる鍵となります。スムーズな売却を実現したい方は、「売れるマンションにみる14の条件!「売れない」NGマンションの特徴は?」の記事も参考にしてみてください。

6. まとめ

本記事では「マンションの売り時」をテーマに解説しました。要点をまとめておきましょう。

「今」がマンションの売り時といわれる4つの理由は以下のとおりです。

- 不動産価格が高騰し続けているから

- まだ低金利で住宅ローンが借りやすく買い手が多いから

- 中古マンションの需要が新築を上回っているから

- 今後の価格下落や金利上昇のリスクがあるから

売り時を見極める4つの客観的な判断基準として、以下をご紹介しました。

- 築年数:築10年・20年で価格が大きく下がる

- ローン残債:売却価格が残債を上回るか

- 所有期間:5年超で売却益にかかる税金が半減する

- 周辺の売却事例:類似マンションの成約価格を参考にする

1年で最も高く売れる時期は春と秋となります。

- 2月〜3月:新生活準備で需要が最大化する

- 9月〜10月:転勤シーズンで需要が再燃する

- 夏と冬:需要が落ち着き価格交渉されやすい

住み替えを成功させる売却タイミングの考え方について解説しました。

- 「売り先行」は資金計画が立てやすい(低リスク)

- 「買い先行」は理想の物件をじっくり探せる(高リスク)

最高の売り時を逃さないための3ステップは以下のとおりです。

- まずは相場を調べて適正価格を知る

- 複数の不動産会社に査定を依頼する

- 信頼できる不動産会社と媒介契約を結ぶ

マンション売却は、人生の重要な決断のひとつです。冷静な判断力と、信頼できる不動産会社のサポートを得て、理想的な結果を手にしてください。

コメント