不動産投資を始める際、築年数は「物件選びの参考情報」程度にしか考えていない人も少なくありません。

しかし、築年数は単なる数字ではなく、投資の成功を左右する重要なポイントです。築年数を十分に理解し、物件選定における重要な判断基準とすることが求められます。

この記事では、「築年数」に焦点を当て、初心者でも納得できるよう築年数別の特徴やメリット・デメリット(リスク)を詳しく解説します。

築年数に応じた物件選びや収支シミュレーションをご希望の方には、最適な投資プランをご提案いたします。お気軽にご相談ください。

| この記事で分かること |

|---|

|

目次

投資用マンションの耐用年数と寿命

投資用マンションを購入する際、築年数についてあまり深く考えずに進めてしまう人がいます。しかし、数十年後に売却を考えるタイミングで、築年数が大きな課題として立ちはだかることがあります。

不動産投資を成功させるカギとなるのは、購入時点から出口戦略をしっかり描き、耐用年数や実際の寿命を見据えた計画を立てることです。

ここでは、「法定耐用年数」と「実際の寿命」の違いについて解説します。

法定耐用年数

法定耐用年数とは、税法で定められた「資産をどのくらいの期間使えるか」の目安です。この期間に基づいて、毎年の減価償却額が計算されます。

| 材質 | 法定耐用年数 |

| 木造(または木骨モルタル造) | 22年 |

| 鉄骨造(軽量鉄骨) | 19年(厚み3mm以下) |

| 鉄骨造(軽量鉄骨) | 27年(厚み3mm超4mm以下) |

| 鉄骨造(重量鉄骨) | 34年(厚み3mm超4mm以下) |

| 鉄筋コンクリート造(RC造) 鉄骨鉄筋コンクリート造(SRC造) | 47年 |

一般的に、投資用マンションでは鉄筋コンクリート造、鉄骨鉄筋コンクリート造が主流です。

実際の寿命

法定耐用年数は税法で定められた基準ですが、建物が実際にどれだけ長く使えるかは、構造や日々のメンテナンス、周囲の環境によって変わります。

- 木造建物の寿命

一般的に30~40年程度が寿命と言われていますが、定期的な修繕やリノベーションを行うことで50年以上利用可能な場合もあります。

- 鉄骨造建物の寿命

40~60年程度が目安ですが、鉄材の腐食や劣化を防ぐための塗装や防水対策が寿命を大きく左右します。

- 鉄筋コンクリート造(RC造)の寿命

70年以上使用されることもあります。特に大規模修繕や耐震補強工事が行われた場合、さらに寿命を延ばすことが可能です。

実際の寿命を見極めるためには、修繕履歴や建物診断をしっかり確認することが重要です。また、寿命を迎えた建物は建て替えや解体が必要となるため、その際のコストや計画も考慮する必要があります。

築年数に応じた物件選びや収支シミュレーションをご希望の方には、最適な投資プランをご提案いたします。お気軽にご相談ください。

投資用マンションの「築年数」で考えたいこと

法定耐用年数と寿命の違いが理解できたところで、投資用マンションの築年数について購入前に考慮すべきポイントを解説します。

1.投資ローンの融資条件

まずは、金融機関で融資を受ける際の条件です。投資ローンは、住宅ローンとは異なり、40歳を超えても年齢があまり重視されず、比較的組みやすいのが特徴です。

しかし、築年数によって借入期間が短くなってしまうことがあります。

たとえば、40歳で築40年の鉄筋コンクリート造のマンションを購入するとしましょう。金融機関は実際の寿命ではなく、法定耐用年数でマンションを評価します。この場合、「法定耐用年数47年 – 築40年」で、残存年数は7年しかありません。

仮にここで35年ローンを組むとなると、完済時には築75年ということになります。築75年ともなれば、いくら鉄筋コンクリート造でマンション自体が残っていたとしても、建て替えや空室問題が顕著に現れるため、融資承認は得られないのです。

また、1981年5月31日以前に建てられた物件(2024年現在、築43年前後)においては、そもそも取り扱い自体していない金融機関が多いのが現状です。

2.入居者の賃料

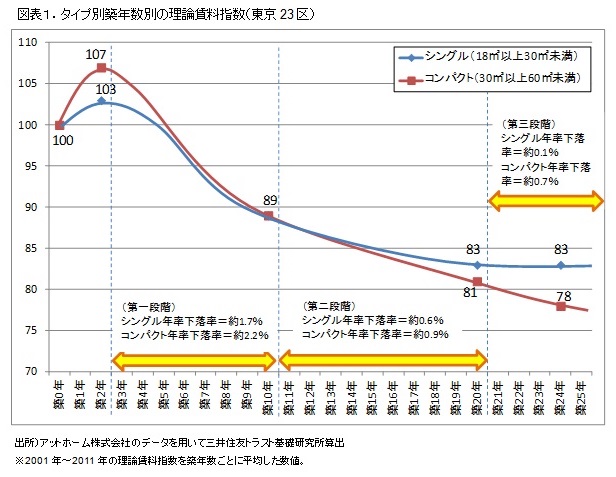

次に考えるべきポイントは、築年数が賃料に与える影響です。築年数が古くなると物件の魅力や価値が薄れ、賃料が下がりやすくなる傾向があります。

総務省のデータでは、1年で約0.8%の家賃下落が起こっていることが公表されており、投資シミュレーションでは、年1%の下落率で計算することが一般的です。

(出典:三井住友トラスト基礎研究所)

しかし、実際には一様に下落するのではなく、上記の図に示されているように、築2年から築10年までの期間において著しく下落しています。

| 築3年~築10年 | 築11年~築20年 | |

| シングル年率下落率 | 約1.7% | 約0.6% |

| コンパクト年率下落率 | 約2.2% | 約0.9% |

どの程度の築年数を買えばいいのか迷っている方は、まずこの点を理解しておかなければなりません。

3.売却時の価格と契約不適合責任

築年数は、売却時の価格にも大きな影響を与えます。特に築20年を超えると、売却価格が大きく下落する傾向があり、キャピタルゲインにも直接響いてきます。これは、建物の経年劣化に加え、需要の減少や市場のトレンド変化が影響しているためです。

さらに、売却時には「契約不適合責任」に注意することが重要です。これは、売却した物件に隠れた不具合(瑕疵)があった場合に、買主から修繕や賠償を求められる責任のことです。築年数が古い物件ほど、不具合が発生している可能性が高く、しかも見落としやすいため、売却後にトラブルになるケースが少なくありません。

- 給排水管の劣化

- 電気配線の不具合

- 屋根や外壁のひび割れ

これらは表面上では分からないケースも多い為、建物診断などを行い、買主とのトラブル防止に努めることをおすすめします。

4.建て替えの有無

マンションの建て替え計画があるかどうかは、購入前に必ず確認しておきたいポイントです。建て替えは管理組合の方針によって決まるため、マンションごとに異なります。

建て替えの有無を確認する方法としては、不動産会社を通じて管理組合に問い合わせてもらうのが一般的です。購入を検討している意思を伝えると、具体的な計画について教えてもらえることもあります。

築年数が古くなるにつれて発生するリスク

一般的に、不動産投資では築年数が古くなるにつれてさまざまなリスクが高まります。

1.空室リスク

見栄えや安全性、耐震性などの問題から入居者が決まらず、収入が途絶えるリスクです。

特に駅から離れていたり、交通の利便性が悪かったりすると、このリスクを解消することは難しくなります。

また、空室リスクに対処するには、入居者の初期コストを下げる、賃貸仲介会社への広告料(AD)を通常の2倍~3倍にするなどの必要があり、キャッシュフローにも大きな打撃となってしまいます。

2.修繕リスク

建物の老朽化により、メンテナンスや修繕費がかさむリスクも高まります。築年数が古くなるにつれて、修繕費が高額になりやすい外壁や屋根など、躯体へのダメージが症状として現れます。

それに加えて、室内の設備故障や、資産価値の上昇を図るためにリフォーム費用などもかかるため、修繕費のせいで大赤字になることも少なくありません。

3.家賃下落リスク

前章で図でみると、築20年以降の家賃下落率は比較的穏やかになります。しかし、築古で空室が多い物件などは「家賃を-5,000円にしてほしい」などと大幅な値下げ交渉が入ってくることがあります。

値下げをするか否かはオーナーが決めることですが、同じ建物内にいくつか空室があると、「値下げに応じてでもこの入居者を決めたい」と応じてしまうケースも多いです。

4.固定費の上昇リスク

不動産投資の固定費は、管理費や修繕積立金、固定資産税などがあります。

先述した修繕リスクの通り、修繕積立金は年月とともに上昇するものです。一部のマンションでは、新築時に修繕積立金を低く設定することがあり、時間が経つにつれてその不足分が増えていき、最終的に大幅に上昇することもあります。

また、管理費においても昨今の物価上昇でいわゆる「爆上がり」状態です。

- 共用部の電気代、水道代

- 管理会社に支払う委託料

- 清掃費

エネルギー価格の高騰、人材不足による人件費の値上がりなど、この傾向はしばらく続くと見込まれます。

築古マンションはエネルギー供給時のシステム設備が古いせいで、通常のマンションよりも管理費が高くなってしまうことも予想されます。

築年数に応じた物件選びや収支シミュレーションをご希望の方には、最適な投資プランをご提案いたします。お気軽にご相談ください。

築年数別の特徴と選ぶべき物件のポイント

投資用マンションの購入者は、レバレッジ効果を活かすため、多くの方がローンを組んで物件を購入します。そのため、融資条件と築年数の関係性はとても重要です。

本章では、築年数ごとの特徴を解説するとともに、法定耐用年数47年の観点からそれぞれの資金計画での注意ポイントをご紹介します。

築浅物件(築10年以内)

金融機関にもよりますが、多くの投資ローン商品は1~35年程度で組むことができます。新築、築浅物件は価格が高額なので、一定の自己資金を入れても、月々の返済額を減らすために長めに返済期間をとることが一般的です。このメカニズムで成り立つため、利回り自体は低くなります。

また、近年の不動産価格の上昇により、特に東京では35年ローンでも毎月手出しが発生する事案が多くなっています。それに対応するように、実は45年の投資ローンを打ち出す金融機関も増加中です。

投資における損益分岐点(利益と投資額がちょうど一致して±0の状態)を早く迎えるために、融資期間を短く設定したくなることがあります。しかし、融資期間を短くすると月々の返済額が増加し、キャッシュフローに負担がかかるリスクも伴いおすすめできません。

価格が高い分、柔軟な選択肢の中から金融機関の商品をしっかり見極めましょう。

メリット

- 室内設備が新しく状態が良い

- 高額な大規模修繕が不要

- 金融機関からの評価が高い

デメリット

- 物件価格が高い

- 物件価格・家賃の下落率が高い

- 利回りが低い

築10~20年の物件

この層の物件は、多くの金融機関で20~30年程度の融資期間が組めます。築浅物件に比べると物件価格が抑えられるため、購入しやすいのが特徴です。

また、金利も築浅物件と比較して大きな差はない場合が多く、バランスの取れた選択肢と言えます。ただし、融資期間が短くなる分、キャッシュフローには注意が必要です。

築20年過ぎてからも周辺の競合物件に勝てるのか、市場の目利きも求められます。

メリット

- 購入価格が築浅物件より安い

- 家賃が安定しやすい

- 大規模修繕の目処が立っている場合が多い

- 新築時の価格より値下がりしているため割安感がある

デメリット

- 一部の設備が交換時期を迎える可能性がある

- 大規模修繕費用が将来的に発生する可能性が高い

- 築浅物件に比べて物件の人気がやや低下する

- 融資期間が築浅物件より短くなることがある

築20~35年の物件

築20~35年の物件では、融資期間が10~20年程度と短くなる傾向があります。その結果、月々の返済額が高くなり、収益を圧迫するリスクが出てきます。そのため、家賃収入と返済額のバランスをしっかりと考えることが大切です。

一方で、物件価格は築浅物件に比べて安くなるため、自己資金を多めに用意することで返済計画にゆとりを持たせることができます。ただし、築年数が進んでいる分、金融機関の審査が厳しくなる場合がある点にも注意が必要です。

メリット

- 購入価格が大幅に抑えられる

- 家賃収入に対する利回りが高い場合が多い

- 修繕履歴が明確であることが多い

- 既存の借主がいる場合、安定した収益が期待できる

デメリット

- 設備の老朽化が進んでいる可能性が高い

- 大規模修繕や設備交換が必要になるケースが多い

- 資産価値の下落が進んでいる場合がある

- 一部の金融機関では融資が難しくなる場合がある

築35年以上の物件

築35年以上の物件は、融資期間が10~15年未満に設定されることが一般的で、借入金額も大きく制限される場合があります。(取扱い自体を行っていないケースもあります。)

また、融資金利が他の築年数の物件より高くなる傾向があり、現金購入や自己資金の割合を高く設定する投資が求められる場合もあります。

築35年以上の物件に投資する際は、購入後の出口戦略にも十分な注意が必要です。

- 築古物件は買い手が見つからない(維持費だけがかかる)

- 買い手が見つかっても、金融機関の承認が得られない

- 建物の老朽化で耐震基準や安全面の問題から取り壊しが必要

このように、築35年以上の物件は初期投資の負担が軽減される一方で、売却や管理面でのリスクが伴います。

メリット

- 物件価格が非常に安い

- 高い利回りが期待できる

- 居住面積が広い物件が多い

デメリット

- 修繕、空室リスクが高まる

- 金融機関からの評価が低く、高金利になる可能性がある

- 最新ニーズに合うリフォームが必要になる

- 売却時の契約不適合責任のリスクが高まる

築年数に応じた物件選びや収支シミュレーションをご希望の方には、最適な投資プランをご提案いたします。お気軽にご相談ください。

寿命を迎えた投資用マンションの出口戦略

寿命を迎えた投資用マンションをどうするべきか、迷う方も多いでしょう。しかし、一棟アパート投資と違い、マンションは自分の意見だけで行く末を決めることができません。

ここでは、マンション全体としてみる末路として「建て替える」「取り壊して売却する」「住み続ける」の3つの選択肢について解説します。これらの選択肢について理解し、自分自身がどのような出口戦略を描けばいいのか、しっかり考えてみてください。

選択肢1.建て替える

建て替えは、築古マンションを新たに生まれ変わらせ、資産価値を高める方法のひとつです。ただし、建て替えには多くの課題があります。区分所有者(議決権)の5分の4以上の合意が必要で、話し合いや決定までに時間がかかることが一般的です。

また、居住者負担で建て替えする場合、費用が高額なのでこれまで貯蓄した家賃収入が無くなってしまったり、手出しが必要になったりと資金計画に大きく影響します。

建物の安全性が懸念される場合は、「マンションの建替え等の円滑化に関する法律」が適用され、建替え事業が実現できる場合があります。

参考①:住宅:マンション建替え等・改修について – 国土交通省

参考②:マンション建替法に基づく建替え・敷地売却事業事例一覧|東京都マンションポータルサイト

ただし、建替えの検討段階から、除却の認定を受け、実際に竣工するまで10年以上かかることも珍しくありません。工事中に入居者がいる場合、仮住まいの費用負担もあるため、タイミングが読めない難しさがあります。

選択肢2.取り壊して売却する

老朽化が進んだ建物を取り壊し、更地として売却する方法も有効です。

ただし、こちらにおいてもすべての区分所有者をとりまとめることは難しいため、方法としては以下2つが有効です。

- ディベロッパーによる各戸買取

- マンション・敷地売却制度を利用する(マンションの建替え等の円滑化に関する法律)

ディベロッパーによる各戸買取で売却ができれば、「手放したくても手放せない」というリスクが解決できます。通常の買取価格は市場価格の約70%ですが、この場合はさらに低くなるかもしれません。そのため、キャピタルゲインは±0ではなく、マイナスになる可能性があります。

いずれにしても時間がかかり、区分マンション投資をするうえでのターニングポイントといえる局面です。

選択肢3.住み続ける

取り壊しや建て替えは、合意形成や資金面でのハードルが高く、現実的に進めるのは難しいケースがほとんどです。そのため、多くの場合は、寿命を迎えたマンションに住み続ける選択をします。

住み続ける選択は、目先の大きな負担を軽減する方法としては有効ですが、常にリスクと隣り合わせの状態です。購入の際は、しっかりと将来的な出口戦略を考えて買うようにしましょう。

築35年以上の投資用マンションは買わないべき?

「築35年以上のマンションは、絶対に買ってはいけないのか?」

このような疑問を持つ方もいるかもしれません。一般的にはリスクが高まりますが、一部では買い時であるとの見方もあります。

たとえば、数百万円程度でキャッシュで購入できる物件があったとします。そのような物件であれば、融資を利用しないため返済リスクや金利上昇リスクがなく、毎月の家賃収入を純粋なキャッシュフローとして得ることが可能です。

また、リノベーションを加えることで物件の魅力を向上させ、家賃を上げたり、空室リスクを軽減できたりする可能性もあるでしょう。

購入する時のポイントとして、以下の点を考えてみてください。

- 残存年数がどれだけ残っているか

- 今後さらに築古になっても入居者が見込める環境か

- 適切な管理やメンテナンスがされているか

- 資産価値下落、売却できないリスクにどう対処できるか

売れるマンションにみる14の条件!「売れない」NGマンションの特徴は?

資産価値とは?不動産投資や所有物件を守るために知っておきたい基本

まとめ

この記事では、不動産投資における築年数の重要性を解説し、築年数別のメリット・デメリットや法定耐用年数、実際の寿命、投資判断のポイントについて詳しく紹介しました。

築浅物件は安定した収益が期待できる一方で、価格が高いためキャッシュフローの圧迫に注意が必要です。築10~35年の物件は購入価格と収益性のバランスが取れた選択肢ですが、修繕費や融資条件を慎重に検討する必要があります。築35年以上の物件はリスクが高いものの、現金購入やリノベーションで可能性を見出せる場合もあります。

不動産投資を成功させるためには、築年数を単なる目安としてではなく、投資戦略に組み込むことが重要です。購入前にしっかりと調査を行い、出口戦略を見据えた計画を立てることで、長期的に安定した投資を実現することができるでしょう。

築年数に応じた物件選びや収支シミュレーションをご希望の方には、最適な投資プランをご提案いたします。お気軽にご相談ください。

コメント